нет комментариев

нет комментариев

Что такое балансовая прибыль предприятия

Балансовая прибыль — это вся сумма прибылей (или убытков) предприятия как от реализованных товаров, так и дохода (или убытка), не связанного с их реализацией и производством.

Далее мы рассмотрим, формулу расчёта балансовой прибыли, а так же узнаем, из чего она состоит.

Составные элементы балансовой прибыли

Балансовая прибыль в себя включает несколько базовых элементов: прибыль (либо убыток) от реализованной продукции, оказания услуг и выполнения услуг/работ;

прибыль (либо убыток) от продажи основных средств, и прибыль от продажи прочего имущества предприятия;

а также общие финансовые результаты от внереализационных мероприятий.

Итоговая денежная прибыль от реализованной продукции (услуг, работ) – это финансовый результат, полученный от основной работы предприятия.

Осуществляться эта деятельность может в любых видах, прописанных в его(предприятия) рабочем уставе и не запрещенных законодательством.

Также, прибыль от реализованной продукции рассчитывается обычно как разность между общей выручкой от продажи (куда не включены акцизы) и финансовыми затратами на реализацию и производство.

Из данного видео ролика, вы узнаете, как рассчитать балансовую прибыль предприятия. Приятного просмотра!

Далее, после того как продукция предприятия была реализована, прибыль рассчитывается, основываясь на полной себестоимости выручки и продукта, которую определяют на объем продающихся товаров в натуральном выражении.

Следует помнить, что суммарная прибыль от продажи основных фондов и имущества компании, предполагает финансовый результат, не связанный с главными направлениями работы предприятия и отражает финансовую прибыль от другой реализации, куда относится продажа различных типов имущества, которое находится на балансе компании/предприятия.

Что такое финансовый итоговый результат?

Финансовый итоговый результат от внереализационных операций считается прибылью по финансовым операциям различного характера, и не относится к основной работе предприятия, а также не связан с реализацией главных средств, продукции предприятия и прочего имущества.

Во внереализационную прибыль включают сальдо полученных и выплаченных денежных штрафов, неустоек и прибыль прошедших лет, которая была выявлена в финансовом отчетном году, поступления денежных сумм в счет дебиторской задолженности, списанной в прошедшие годы, а также доходы от дооценки продукции.

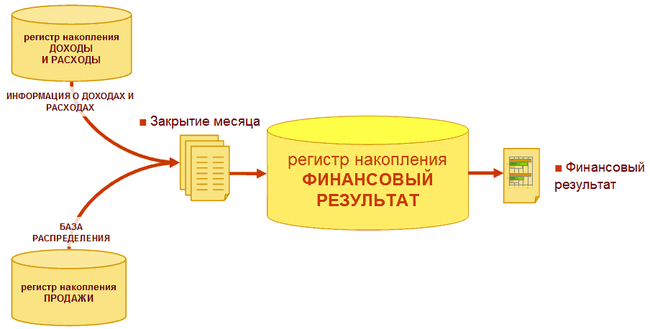

Пример схемы финансового результата

Одним словом, в список внереализационных денежных прибылей/убытков включаются также и другие доходы:

- упомянутая выше прибыль прошлых лет, найденная в текущем отчетном году;

- финансовый доход от дооценки продающихся товаров;

- приход и поступления денежных сумм в счет выплаты дебиторской задолженности;

- плюсовые курсовые разницы по денежным операциям и счетам в иностранных денежных знаках;

- полученные проценты по средствам на счете предприятия или компании.

Также, туда относят и доходы от долевого участия в финансовом капитале других компаний, представляющие из себя часть чистой прибыли, которая переходит учредителям в оговоренном заранее объеме в виде дивидендов по ценным бумагами или акциям, что находятся в собственности учредителя.

Доходы от ценных бумаг- как один из элементов балансовой прибыли

Доходом от ценных бумаг называются проценты по краткосрочным банковским обязательствам и облигациям.

Предприятие имеет право получить доход по ценным бумагам различных акционерных обществ в случае, если они куплены не позднее, чем за один месяц (30 дней) до объявленной официально даты их выплаты.

Следует помнить, что по государственным ценным бумагам порядок и право получения доходов определяются оговоренными заранее условиями их размещения и выпуска.

Интересное видео, в котором вам расскажут, какие виды ценных бумаг есть. Приятного просмотра!

По денежным средствам, предоставляемым взаймы, компания получает доход согласно условиям договора между ссудозаемщиком и кредитором.

Доход от имущества сдаваемого в аренду, создается из получаемой арендной платы, которая платится арендодателю.

Денежная прибыль от пользования арендованным имуществом является обязательным условием арендной платы и влияет на ее цену, а также рентабельность предприятия и срок аренды.

Основываясь на условиях договора, арендная плата может нередко включать амортизационные отчисления, либо их часть, в случае, если арендатор готов взять на себя установленные обязательства.

Кроме этого, к внереализационным результатам принято относить:

- финансовые убытки по операциям прошедших лет;

- недостачe каких-либо материальных ценностей, что было выявлено при инвентаризации;

- минусовые(т.е отрицательные) финансовые курсовые разницы по операциям и счетам в иностранной валюте;

- потери от стихийных бедствий учитывая при этом затраты по ликвидации природных катаклизмов и т.д.

Выходит, что формула расчёта балансовой прибыли:

- БП=ППР+ПРП+ПВО, где сочетание БП – является балансовой прибылью (убыток);

- ПРП – денежная прибыль от реализованной продукции;

- ППР – денежная прибыль от других реализаций;

- ПВО – денежная прибыль от внереализационных операций.

Убыток показателя обозначается знаком «минус» «-».

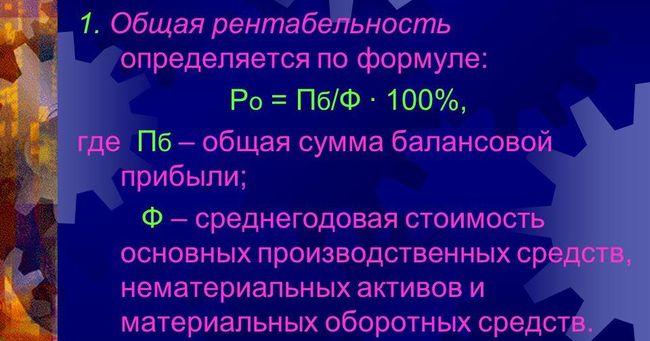

Формула рентабельности

Далее, убыток или прибыль от продажи товаров, услуг и работ в свою очередь определяется по формуле:

- ПРП = ВД-Зпр-Н.

В которой:

- ВД – валовой доход (итоговая выручка) от реализованной продукции;

- Зпр – финансовые затраты на производство и будущую реализацию продукции (в ином случае – полная себестоимость товара/продукции);

- Н – сумма налогов, куда включен налог на добавленную стоимость, экспортные тарифы, акцизы на определенные списки товаров и т.д.

Вычет итоговой прибыли (либо убытка) от прочей реализации вычисляется согласно формуле:

- ППР = ВР – (РР+ОС).

В которой:

- ВР – выручка от продажи активов предприятия (материалов, основных средств, сырья);

- РР – финансовые расходы на реализацию (куда могут включаться транспортировка, траты на монтаж-демонтаж и рекламу);

- ОС – так называемая остаточная стоимость (для основных денежных средств предприятия рассчитывается как разница между накопленным износом и первоначальной стоимостью).

Что такое лизинг автомобилей, вы сможете узнать из нашего сайта.

Для каких видов деятельности, предназначен ЕНВД, можно узнать отсюда. Не упустите свой шанс ознакомиться с полезной информацией.

Из данной статьи, вы узнаете, что такое трудовой договор.

Что является балансовой прибылью компании/предприятия

Балансовая прибыль (или убыток) — это итоговый финансовый результат работы предприятия (отрицательный — убыток, положительный — прибыль), представляющий из себя всю сумму прибыли (или убытка) от проданной продукции (услуг, работ), от прочей реализации (основных средств и прочего имущества компании/предприятия) и денежных доходов от внереализационных операций, за вычетом общей суммы расходов по данным операциям.

Доходы компании/предприятия состоят из финансовой выручки от продажи продукции (работ или услуг) и других внереализационных доходов.

Выручка от продажи продукции – это общая сумма денежных доходов, поступившая в компанию/предприятие за реализованную продукцию и другие материальные ценности, куда включены основные средства, произведенные работы, различные оказанные услуги, а также задолженность покупателей по дебиторским счетам за выполненную для них продукцию (работы или услуги).

Выручка предприятия определяется согласно формуле:

- B=V*Ц.

в которой V – объем выпущенной продукции в натуральном измерении, (кубические метры, кг, шт.), или объем произведенных работ; Ц – стоимость единицы отгруженной продукции.

Статьи по теме

Балансовая прибыль состоит из всех видов доходов и убытков , при расчете прибыли учитываются и расходы ,(потраченные на производственные , рекламные ,выполненные услуги и другие немаловажные расходы)

При определении прибыли включаются прибыль от реализации товаров,услуг .,в также прибыль от внереализационных доходов (получение которых непосредственно не связано с производством и реализацией продукции.)