Они имеют довольно хорошую гибкость (так доплату можно совершить либо длинными цепочками маленьких платежей, либо одним крупным);

Они имеют довольно хорошую гибкость (так доплату можно совершить либо длинными цепочками маленьких платежей, либо одним крупным);

нет комментариев

нет комментариев

Формы безналичных расчетов — какие бывают?

На сегодняшний день современные законодательные нормы регламентируют необходимость предоставления возможности оплаты в безналичной форме. При этом она должна быть доступна для мелких и крупных клиентов.

Понятие и значение расчетных правоотношений

Как правило, данный вид безналичного расчета будет реализовываться частными и юридическими лицами. При этом будет важно преждевременно разобраться с основными понятиями и формами безналичных расчетов. При этом со всеми ними можно более подробно ознакомиться в действующих законодательных актах.

Проведение безналичных расчетов

Также стоит отметить, что с формой безналичных расчетов связано довольно много тонкости. Наиболее важными из них являются те, которые касаются оформления. При этом предварительное ознакомление предоставляет возможность избежать множества возникающих проблем.

Прежде всего стоит отметить, что безналичные расчеты при использовании их различных форм применяются в настоящее время практически во всех направлениях, оказывающих услуги гражданам и юридическим лицам.

При этом безналичный расчет, как правило, используется для продажи разного рода товаров. При этом безналичная форма оплаты не является отдельным видом платежа. На сегодняшний день наиболее часто встречаемый тип оплаты является с использованием банковской карточки.

Он используется в основном частными лицами для проведения безналичного платежа между ИП. Юридическим лицом обычно используются банковские счета.

В настоящий момент возникает множество нюансов, которые связаны с рассматриваемыми формами платежей:

- Какие они? Что это?

- Плюсы и минусы подобных расчетов;

- Законодательные нормы, регулирующие процесс.

В настоящее время практически в каждом супермаркете или небольшом магазине клиентам предоставляется возможность провести безналичных расчет. Для проведения данной операции обычно используется кассовая машина.

При этом наиболее часто встречается небольшой по виду банковский терминал, в котором имеется специальный разъем для приема карт. Основными чертами безналичного платежа являются:

- При таком способе оплаты, наличные денежные средства не нужны;

- Финансовые средства при оплате будут зачисляться на счета кредитных учреждений разного типа;

- Происходит зачет требований обеих сторон.

На сегодняшний день данный вид платежа позволяет справиться с несколькими видами задач одновременно.

Самой явной из которых является значительно упрощенный вариант контроля за оборотом финансов в разных экономических сферах страны.

Кроме того, такой способ оплаты товара или услуги позволяет значительно ускорить время проведения платежа, а также снижает шанс быть обсчитанным недобросовестным продавцом практически до нуля.

Но, при этом необходимо осознавать важность того, что большинство основных видов безналичных платежей не предназначены для перевода финансовых средств со счетов одной кредитной организации на другую. Хотя данный способ уверенно и вытесняет устаревшую форму оплаты наличными средствами. При этом, на нынешний момент существует длишь несколько ограничений, которые действуют для безналичных расчетов. Также как клиенту, так и продавцу необходимо будет озаботится ознакомлением со всеми тонкостями проведения безналичных платежей заблаговременно.

Плюсы и минусы использования безналичных расчетов

На территории Российской Федерации безналичные расчеты, как правило, обладают следующими преимуществами:

Они имеют довольно хорошую гибкость (так доплату можно совершить либо длинными цепочками маленьких платежей, либо одним крупным);

Они имеют довольно хорошую гибкость (так доплату можно совершить либо длинными цепочками маленьких платежей, либо одним крупным);- Достаточно быстро доказывается факт оплаты (так как при прохождении такой операции остаются банковские чеки и соответствующие реквизиты);

- Практически нет возможности совершить мошенничество (обсчет, перевес и другие типы);

- Затраты, возникающие при оплате товара, как правило, являются минимальными;

- Сами же денежные средства могут хранится на протяжении необходимого количества времени;

- Не требуется установка кассы, так как достаточно только специального терминала (так в случае если кассовый аппарат установлен, то возникает необходимость сдавать наличность в банк. В случае же безналичных платежей данные действия не нужны, этим экономиться большое количество времени).

Минусы:

- Компания использующая банковские терминалы будет больше зависеть от стабильности работы самого кредитного учреждения (так в случае появления у него каких-либо трудностей возникнет проблема с проведением безналичной оплаты);

- Банк всегда будет взымать свой установленный процент комиссии, за проведение всех операций (что несомненно повлечет за собой дополнительные траты);

- Фирмам использующим такой вид проведения расчетов, всегда требуется постоянный поток денежных средств (он нужен для оплаты услуг сотрудничающей кредитной компании, расчетов заработной платы – это может создать некоторые неудобства);

- Необходимость поддерживать отношения с кредитным учреждением постоянно.

Как уже стало ясно, основные минусы связаны непосредственно с самим банком, который будет проводить платежи. Поэтому максимально избежать данных минусов можно будет просто грамотно подойдя к выбору самого банка.

Так компаниям следует сотрудничать только с теми банковскими учреждениями репутация которых, проверена временем и является положительной среди других ее клиентов.

В противно же случае никак нельзя будет избежать возможных проблем с технической стороной вопроса. Это будет связано с тем, что у небольших банковских организаций, как правило, еще не отлажена система платежей. Поэтому лучше всего будет избегать сотрудничества с ними.

Правовое регулирование безналичных расчетов

Практически все основные вопросы, возникающие с проведением безналичных расчетов можно будет узнать вместе с ознакомлением специального законодательного акта. На нынешний день им является федеральный закон под номером сто шестьдесят один принятый в 2011 году.

Основной перечень разделов в данном законе, в котором и говориться о данных видах платежей: начинается с третьей статьи и заканчивается тридцать седьмой.

Как проводится расчет госпошлины в мировой суд? Читайте подробнее в нашем материале.

Здесь мы расскажем, как проходит возврат женег покупателю по безналичному расчету.

Как проходит учет денежных средств и как все проходит? Читайте тут.

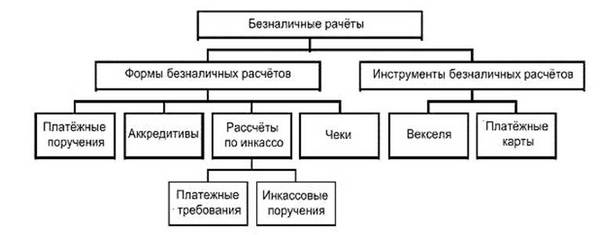

Формы безналичных расчетов

На нынешний момент на территории Российской Федерации используется большое количество разных форм безналичных платежей. Они могут быть осуществлены с помощью банковской карты, так и прибегая к другим способам.

Также стоит заблаговременно выяснить следующие момент, которые связаны с данными расчетами:

- К какому виду они принадлежат;

- Их принцип действия и проведения;

- Требуемые для осуществления документы;

- Типы, которые обеспечат гарантию прохождения платежа;

- Какую ответственность будет нести банк при проведении платежа.

В настоящий момент имеется четыре формы безналичного расчета: по самим платежным поручениям, по аккредитиву, по чекам, по инкассо. При этом указанные выше типы безналичных платежей повсеместно используются как большим числом клиентов самих кредитных организаций, так и банками включая Российский сбербанк.

При этом, стоит отметить, что формат выбираемый для проведения безналичных платежей должен выбираться самим же клиентом. Данная информация в обязательном порядке должна быть отражена в заключаемом договоре между самим клиентом и его банком.

Ответственность банков и их клиентов за нарушение расчетной дисциплины

Согласно нынешнему законодательству банковские организации будут нести имущественную и материальную ответственность перед своими клиентами, с которыми были заключены договора на проведение безналичных расчетов. В случае если произошли какие-то ошибки, в результате которых запрошенные операции небыли произведены, то сам банк в установленной в договоре форме должен произвести возмещение финансовых потерь.

Данный процесс также отражается в законодательстве Российской Федерации. Также процесс проведения безналичного платежа всегда осуществляется в согласии с нормами указанных в нормах правовых документов. При проведении безналичного платежа банковская организация берет все технические вопросы на себя. Однако, при этом нужно заранее самому разобраться со всеми ими, для избежание последующего возникновения большого количества проблем. Поэтому клиентам советуют заранее разобраться со всеми особенностями.

Статьи по теме

Очень здорово, что мы живем в 21 веке. Безналичный расчет очень удобен. А если карточку украли или утеряли, то ее заблокировать можно за 5 минут и денег не потеяете.

Разве это не классно? Я вообще против налички, ее надо убирать.

Я думаю пройдет ещё не один год пока все дойдет до автоматизмов. А за маленькие города и поселки я вообще молчу ,там не то что в магазинах или кафе не сможешь расплатиться карточкой, а и в поисках банкомата наматаешь не малый километраж. Да и всё же деньги иметь при себе намного спокойнее ведь никаких сбоев или например элементарного отключение света тебе никак не помешает.