нет комментариев

нет комментариев

Книга учета бланков строгой отчетности — образец заполнения

Компании или же индивидуальные предприятия при проведении расчетов с физ. лицами, которые могут применить бланки строгой отчетности. А вот операции организаций согласно заключенным договорам, с юридическими лицами или ИП не используют в таком случае.

Для чего нужна книга учета бланков строгой отчетности?

Такие бланки в основном используют в подавляющем большинстве при предоставлении ряда услуг местному населению. Также данные бланки могут выдавать при произведенной оплате туристических туров, различных автобусных билетов, они могут быть и в виде квитанций магазинов и ломбардов в случае если при их составлении, законодательно регулируется запрет на применение ККТ.

![]()

Данный форма документа будет заменять собой кассовый чек и оформляться в четком следовании требованиям современного законодательства. При этом заполненный бланк должен иметь все требуемые реквизиты, которые помогут провести идентификацию предприятия, тип услуги, ее стоимость, уполномоченное лицо проводившее операцию и время ее оформления.

Согласно нынешнему законодательству учет бланков строгой отчетности будет производиться с помощью книги имеющей специальную форму заполнения. Для предприятий данная форма имеет порядковый номер 0504045, она также принята для учета и в современных бюджетных организациях. Данный бланк принят министерством финансов Российской Федерации в 2010 году, и он имеет номер 173. При этом в законодательстве может быть допущена самостоятельная разработка книги учета с последующим отображением ее новой формы в политике учета компании. При этом в федеральной налоговой службе ее регистрировать не нужно.

Данная обязанность в ведении книги строгой отчетности накладывается на предприятия с помощью законодательных норм. Они были приняты правительством Российской Федерации в 2008 году, под номером триста пятьдесят девять.

В тринадцатом пункте данного постановления прописывается, что его действие распространяется только на формы, которые были созданы с помощью типографии.

При этом сам журнал необходимо нумеровать на каждой страничке. После его заполнения все формы будут подшиты и подписаны руководителем ответственным за его ведение и в конце он будет заверен печатью предприятия. С 2015 года на законодательном уровне разрешено не использовать для заверения журнала печать компании. Так ей для этого потребуется внести изменения в ее устав, и в последующем заверение будет происходить только посредством подписи документа. А вот для индивидуальных предпринимателей данная обязанность по проставлению печати на учетных бланках всегда являлась необязательной.

Организация может использовать данные бланки:

- Которые были напечатаны в специальной типографии (в данном случае книга учета будет вестись в обыденном режиме);

- Форма заполнения которых была создана на самом предприятии (в таких обстоятельствах пропадает потребность в ведении журнала).

Организация, которая самостоятельно разработала форму ведения бланков строгой отчетности, как правило, ведет учет всех используемых документов в автоматическом режиме. При этом, стоит отметить, что сам документооборот будет формироваться при составлении общей аналитики. Также если компания сама разработала форму данного бланка, то ее учет будет вестись с помощью специальных номеров, которые были приняты в ней для бланков строгой отчетности. Кроме того, собственно разработанные бланки после их принятия нужно будет утвердить в учетной политике. Учет при этом будет вестись в автоматизированном режиме. Поэтому при таком раскладе и отпадает обязанность вести вручную книгу учета данных бланков.

Также стоит отметить, что внутренний контроль за проведением учета будет осуществлен во время инвентаризации совместно с проводимой проверкой кассовых остатков. При этом может быть инициирована и внешняя проверка (федеральными налоговыми службами). Результат данных процессов будет отражен в специальном акте. Также нужно упомянуть, что отказ вести данную книгу повлечет неизбежное начисление штрафа согласно сто двадцатой статье налогового кодекса РФ и пятнадцатой статьей кодекса административных правонарушений.

Кто ответственен за ведение этого документа?

Как правило, ответственный за ведение данной книги будет сотрудник, который был уполномочен на это руководителем. После чего порядок вносимых записей и ответственное лицо будут закреплены в учетном распорядке организации, которая была утверждена ее генеральным директором. Стоит отметить, что наиболее часто данная обязанность ложиться на плечи сотрудника бухгалтерии, а именно кассира. Данный ответственный работник будет включен в состав подотчетных лиц. А вот индивидуальный предприниматель в случае если у него нет работников занимается оформлением данной книги сам.

Заполнение книги учета бланков строгой отчетности

После назначения ответственного лица, руководитель организации заключит с ним договор о материальной ответственности. Он подразумевает:

- Распоряжение и последующее хранение бланков строгой отчетности;

- Прием, наличных средств у клиентов и населения, а также последующую выдачу бланка;

- Последующее внесение информации в книгу учета.

В случае автоматизированного режима обработки самостоятельно внедренных бланков строгой отчетности, руководитель компании также назначает ответственное лицо.

После чего данная обязанность будет закреплена за этим сотрудником, одновременно с вводимым ограничением доступа к документообороту других работников.

Также стоит отметить, что потеря бланков строгой отчетности не повлечет никаких наказаний. Руководитель в такой ситуации может только приметить дисциплинарное взыскание в размере стоимости утерянных бланков. В случае если данное нарушение будет найдено проверяющим лицом федеральной налоговой службы, то ответственное лицо может получить штраф за непреднамеренное нарушение принятых правил хранения документов.

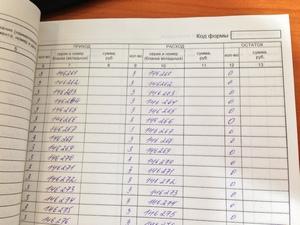

Образец заполнения книги учета бланков строгой отчетности

![]() Структуризации данных будет проводиться согласно названию документации, ее номерам, сериям бланков, которые были им присвоены при оформлении заказа в типографии или в специальном ведомстве. Записи в бланках строгой отчетности в журнале учета в случае ручного заполнения не должны содержать помарок и исправлений.

Структуризации данных будет проводиться согласно названию документации, ее номерам, сериям бланков, которые были им присвоены при оформлении заказа в типографии или в специальном ведомстве. Записи в бланках строгой отчетности в журнале учета в случае ручного заполнения не должны содержать помарок и исправлений.

В данном журнале будет отражаться вся информация о принятых бланках строгой отчетности и последующей выдаче их ответственному лицу. При этом все записи о принятых денежных средствах в данной форме не отображаются. Операции в таком случае будут вестись при одновременном учете документооборота:

- Поступления. В данной форме будет отображаться время приема бланков, их название, серийный номер, а также подпись, поставленная должностным лицом;

- Выбытие. Операция имеет оборот документов, который будет аналогичен приему;

- Списание. Здесь отображается информация, содержащая причины списания документа, основываясь на чем будет осуществлена операция.

Сам процесс списания будет производится в отношении документов, имеющих брак, которые будут числится на приходе. При этом бланки, которые были заполнены с ошибками нельзя выбрасывать, так как они должны быть приложены в книгу учета. Списанию будут подлежать формы, которые не используются в настоящий момент в компании, а также копии бланков строй отчетности имеющих окончившийся срок архивации. Также стоит отметить, что по истечению времени хранения испорченных документов они будут подлежать уничтожению. Для данного процесса будет собрана специальная комиссия, члены которой будут выбраны указом по предприятию.

Как заполнить личный листок по учету кадров? Читайте подробнее в нашем материале.

Здесь мы расскажем про заполнение образца доверенности на получение товара.

Как проходит инвентаризация кассы? Об этом мы расскажем тут.

Как правильно хранить документ?

Процедура хранения временно неиспользуемых бланков строгой отчетности и журнала учета будет соответствовать форме сохранения ценных материалов. Также для защиты от возможного хищения для хранения выделяется специальный сейф или помещение, которые будут опечатываться по окончанию трудового дня. При этом копии использованных бланков будут подлежать архивации, срок которой будет установлен в соответствии времени хранения важных документов.

При этом срок архивации учетного журнала на законодательном уровне не установлен. Поэтому организация может индивидуально назначить время хранения, после чего закрепить его в учетной политике.

Статьи по теме