нет комментариев

нет комментариев

Расчет заработной платы — как все высчитать правильно?

Получить как можно больше прибыли в результате своей деятельности, является главным финансовым смыслом существования каждого предприятия. Функционирование таких компаний обеспечивает трудовой коллектив. Поэтому начисление и выплата заработной платы сотрудникам, считаются основными бухгалтерскими процессами. При отсутствии которых, не сможет обойтись ни одна компания, какую бы деятельность она не реализовывала.

Процедура учета и выплаты денежных средств

В настоящее время государственные контролирующие органы внимательно, и более подробно осуществляют контроль за правильным на законодательном уровне начислением и выплатой жалований. А также увеличили ответственность перед работодателями за грамотность и своевременность оформления данных действий.

Расчет заработной платы

Процесс подсчета заработной платы осуществляется следующими нормативно правовыми актами, действующими в Российско Федерации:

- заключительная редакция Трудового Кодекса;

- заключительная редакция Налогового Кодекса;

- положение о бухгалтерском учете 10/99 в части Расходы организации;

- руководство по правильному использованию «Плана счетов организации» утвержденное приказом №94н от 31 октября 2000г;

- письма Федеральной службы по труду и занятости населения (Роструд) и Министерства Финансов (Минфин).

Согласно вышеперечисленным законодательным документам подсчет заработанных денежных средств должен производиться однократно на каждый определенный месяц. А что касается выплат, то они должны осуществляться не реже двух раз месяц (аванс и остаток основной зарплаты).

Учет заработанных средств выполняется согласно определенным условиям, которые предусмотрены трудовым соглашением. И могут подсчитываться как сдельно, так и повременно. При этом обязательно нужно учитывать проработанный период времени или произведенный объем работ.

Дальше выполняется умножение этих величин на установленный месячный оклад или тарифную ставку, начисляются соответствующие дополнительные выплаты (премирование, выслуга лет), и высчитывается налог на доходы физических лиц (НДФЛ). Совокупность начисляемых денежных средств, для выплаты заработной платы на каждом предприятии, именуется как система оплаты труда.

Производить выплаты заработной платы трудовому коллективу, работодатели организаций любых форм собственности, имеют право в наличном и безналичном виде. Также, трудящимся может выплачиваться зарплата в естественной форме, но при условии, что она не будет превышать двадцати процентов от общего размера начисленной суммы. И данное условие будет оговорено трудовым контрактом.

Методика и пример начисления зарплаты

Трудящиеся финансовых отделов, рассчитывающие заработную плату, пользуются следующими документальными актами:

- штатный распорядок;

- положение о выплате зарплат;приказы руководителя о трудоустройстве на предприятие каждого сотрудника;

- трудовое соглашение, заключенное между руководителем и соискателем;

- приказы о взысканиях и вознаграждениях сотрудников;

- должностные записки.

Данная документация носит основательный характер для определения зарплаты, и метода ее оплаты каждому трудящемуся в отдельности. Также согласно этим актам, руководство организации может на законных основаниях уменьшать или увеличивать сумму зарплаты.

Пример №1

Трудящийся Яцуненко В.Ф. устроился на работу в ОАО «Угольный остров» на условиях повременной оплаты, в должности менеджера по продажам. Его установленный оклад составил 35 тыс. рублей. Количество рабочих дней в марте 2016 г составило 21 день, а Яцуненко В.Ф. отработал абсолютных 20 дней.

Для осуществления расчета заработной платы данному сотруднику, нужно:

- установленный оклад разделить на количество рабочих дней в предполагаемом месяце: 35000/21=1667 рублей. Полученная сумма является, суммой заработанной за один отработанный день;

- дольше необходимо полученную сумму умножить на количество фактически отработанных дней: 1667*20=33340 рублей. Получается, что зарплата Яцуненко В.Ф. в марте месяце составила 33340 рублей.

Однако, если учесть, что компания выполнила установленный план по реализации продукции, то согласно коллективному договору предусмотрена премия в размере 10% от полученных доходов сверх определенного плана на всех трудящихся отдела (120 человек). В марте отдел по продажам перевыполнил план на 5000000 рублей. Получается:

- 5000000*10%=500000 рублей. Эта цифра означает премию, положенную всему отделу, то есть 120 сотрудникам;

- 500000/120=4167 рублей, сумма финансового вознаграждения положенная каждому сотруднику.

В итоге получается, что 33340+4167=37507 рублей это полная начисленная заработная плата Яцуненко В.Ф. за отработанный март месяц 2016г.

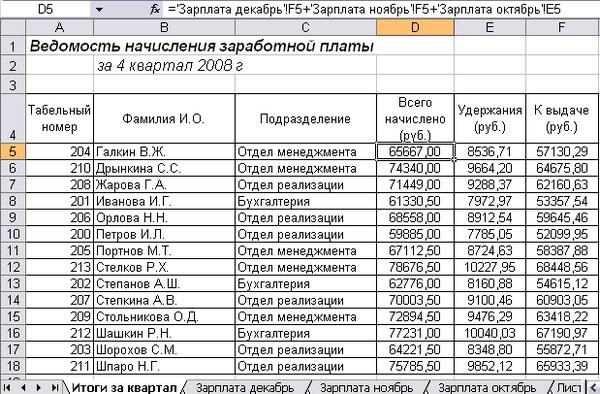

Вычисление фонда заработной платы

Для начисления жалования бухгалтерским сотрудникам нужно знать размер ФЗП (фонд заработной платы). Эта величина отражается во многих налоговых, статистических и других управленческих отчетностях. Фонд зарплаты, является суммарным начислением натуральной и денежной формах в пользу трудящихся предприятия, и содержит в себе следующее:

- начисления по тарифным ставкам и окладам при повременной концепции;

- начисления при сдельной концепции, согласно произведенным объемам;

- зарплаты, выдаваемые в естественной форме, то есть в рублевом выражении;

- всевозможные стимулирующие премии и надбавки;

- выплаты, возмещающие ущерб за вредные или тяжелые условия труда;

- компенсации за неиспользованные дни положенного отпуска, и другие;

- систематические оплаты за проживание, питание и предоставление горюче смазочных материалов.

Отличительные черты расчета по сдельщине

Сдельная оплата труда предусматривает выплаты произведенные трудящемуся за определенную единицу выполненной работы или услуги. Проще говоря, начисления производятся за конкретный объем произведенной продукции, а не за период пребывания на рабочем месте.

Выдача заработной платы

Существуют следующие варианты сдельщины:

- простая. Оплачивается согласно тарифу рассчитанного предприятием за конкретную единицу произведенного товара. В данном случае подчиненный несет финансовую ответственность за некачественно выполненную работу;

- премиальная. Предусматривает всевозможные дополнительные начисления (за высокое качество товара, модернизацию оборудования, перевыполнение предусмотренных объемов);

прогрессивная. Подразумевает повышение тарифов на сверхплановое производство продукции;

косвенная. Начисляется с помощью коэффициента трудового участи (КТУ). То есть зарплата сотрудника зависит от непосредственного его участия в общем производственном процессе; - аккордная. Когда заранее определяются необходимые объемы работы, и их стоимость.

Какие проводки по заработной плате существуют? Об этом вы узнаете в нашем материале.

Здесь вы узнаете, что такое депонирование заработной платы и как отразить операции в учете? Об этом подробнее в нашей статье.

Что такое индексация заработной платы? Об этом вы узнаете тут.

Документальное формирование

Учет заработной платы осуществляется на основании первичных документальных актов как стандартной (утвержденной законодательно) формы, так и разработанные предприятием самостоятельно. В случае разработки бланков такой документации бухгалтерским отделом организации, они должны быть внесены в учетную политику фирмы. Помимо этого в них должны содержаться все необходимые для данного вида бумаг реквизиты.

Срок хранения учетных документов по начислению и выплате заработной платы составляет семьдесят пять лет. Поэтому такая документация должна:

- иметь юридически грамотное содержание;

- отвечать последним требованиям действующего законодательства;

- быть внесена во все необходимые реестры;

- быть подшита, пронумерована и сдана в архив подразделения.

Изменения в учетной политике в 2017 году

По сравнению с предыдущими годами работодателю необходимо будет предоставлять в специализированные государственные органы ежеквартальные отчеты по начисленным и высчитавшим суммам НДФЛ.

Трудящиеся организаций не зависимо от их формы собственности получат право на получение социальных вычетов непосредственно через бухгалтерскую службу предприятия. Также трудящиеся смогут открывать зарплатные счета в любых банках Российской Федерации, в независимости от мнения работодателя.

Данные поправки и изменения в законодательстве создадут для бухгалтерских работников, еще более ужесточенные меры по грамотному составлению и оформлению учета заработной платы.

Статьи по теме