нет комментариев

нет комментариев

Учет материальных производственных запасов в бухучете

Материальные производственные запасы (МПЗ) являются частью собственности, которая отвечает за производство различной продукции, предоставление услуг, а также применяется в управленческой деятельности предприятия или организации.

Классификация МПЗ

Согласно бухгалтерскому положению №5/01 материально производственные запасы подразделяются на следующие группы:

- сырьевые и основные материалы. К такой группе относятся объекты производства, отвечающие за изготовление товара или образующие его основу;

- материалы вспомогательного характера, которые воздействуют на сырье для улучшения потребительских качеств продукта, либо для обслуживания технического оборудования предприятия;

- приобретенные полуфабрикаты. В данном случае они являются своеобразным заготовочным сырьем, при обработке которых получается готовая продукция;

- рекуррентные остатки предприятия. Это отходы от материалов, появившиеся в результате производства готового продукта. Многие предприятия попутно производят из таких остатков, различный потребительский товар;

- горюче смазочные материалы. Которые в свою очередь классифицируются согласно предназначения на: хозяйственные (для отопления помещения), моторные (для заправки автомобильного и сельскохозяйственного транспорта) и технические (для обслуживания различных механизмов);

- упаковочные материалы. Используются для упаковки, перевозки и сохранности произведенных товаров;

составляющие для различного применяемого оборудования и специализированной техники, которые применяются для замены вышедших из строя деталей.

Главные задачи, которые предусматривает учет материальных промышленных запасов, заключаются в следующем:

- постоянный надзор за всем циклом производства;

- контроль за хранением продукции;

- правильное оформление необходимой документации;

- точное определение стоимости готовой продукции;

- контроль за излишками или нехваткой определенной группы МПЗ;

- соблюдение всех норм, предусмотренных государственными законодательными актами.

Данная систематизация позволяет осуществлять бухгалтерскую отчетность о приходах, расходах и остатках материальных ценностей в определенной организации.

Анализ материально производственных запасов

МПЗ берутся к бухучету по фактической первоначальной стоимости. Которая является суммой потраченных предприятием денежных средств на закупку необходимых производственных материалов.

Кроме этого фактические затраты могут осуществляться на следующие цели:

- уплата финансовых средств согласно договору, заключенному между организацией и поставщиком;

- оплата всевозможных оказываемых услуг, и предоставляемой необходимой информации предприятию;

- уплата таможенных налогов;

- уплата невозмещаемых пошлин;

- различные поощрения, которые уплачиваются маклерским учреждением, с помощью которого были получены материальные производственные ценности;

- расходы понесенные в результате подготовки и транспортировки необходимой производственной продукции;

- оплата страховки приобретаемых материальных запасов.

Фактические расходы не могут включать в себя затраты полученные при покупке общехозяйственных материальных ценностей. Реальную первоначальную стоимость МПЗ при их производстве непосредственно силами предприятия формулируется расходами, связанными с производством данных резервов.

В случае, если реальная себестоимость получена путем внесения ценностей в уставной капитал предприятия, то она определяется с помощью финансового анализа, проведенного и согласованного участниками данной организации.

Оценка материальных запасов может производиться одним из нижеперечисленных способов:

- по средней первоначальной стоимости;

- по первоначальной стоимости каждого товара в отдельности;

- ФИФО (по себестоимости 1-ых согласно периоду закупок;

- ЛИФО (по себестоимости последующих согласно периоду закупок).

Первый метод анализа материально-производственных запасов является самым востребованным среди бухгалтерских работников организаций находящихся в Российской Федерации.

Документальное формирование операций по перемещению МПЗ

Все экономические процедуры в обязательном порядке должны осуществляться с помощью подтверждающей документации. Такой пакет документов состоит из первичных учетных актов, которые в первую очередь предназначаются для ведения бухгалтерского учета на законодательном уровне.

Основная документация по движению материальных запасов должна оформляться под четким руководством первого руководителя и главного бухгалтера предприятия, которые несут ответственность перед контролирующими органами за правильность их составления.

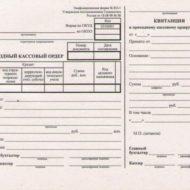

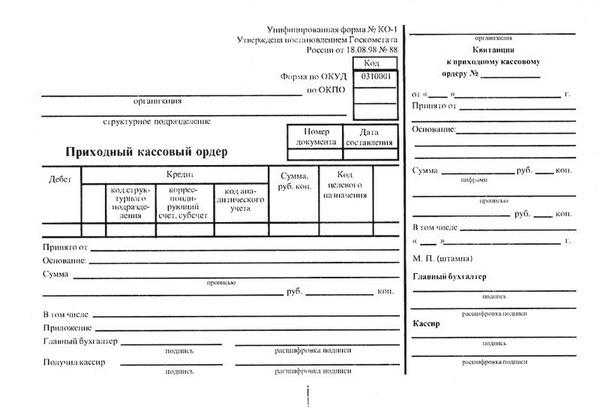

Ели производственные ценности поступают от производителей, то завскладом обязан проверить получаемый товар на соответствие с сопровождающими документами поставщика. При отсутствии разногласий, в этот же день заведующий складом должен составить в единственном экземпляре акт (приходный ордер по форме №М-И) на весь полученный товар. В случае если поставленная продукция не совпадает с предоставленными к ней документами, кладовщик совместно с уполномоченным лицом поставщика составляет акт по форме №М-71 в двух образцах.

Приходный ордер по форме №М-И

Также приходные акты составляются когда МПЗ поступает на предприятие от физического лица, работающего в этой организации. Такие ценности в основном приобретаются по наличному расчету в точках розничной торговли. Такие закупки тоже должны быть подтверждены оправдательными документами (чеками, справками, актами).

Акты по форме М-11 выписываются, если материальные запасы перемещаются внутри организации (из одного участка на другой или из склада в цех). В таких случаях распоряжение на оформление накладных документов должно поступить от работников снабжения.

Учет материальных запасов

Передвижение и остаток материальных ценностей подлежит обязательному учету на предприятии. Который осуществляется работниками складских помещений и бухгалтерского отдела.

Данные ответственные лица для законно правильного ведения учета имеющихся ценностей, должны произвести следующие действия:

- работники бухгалтерии открывают карточки складского учета;

- после чего в карточку вносят информацию о находящемся материале;

- заполненную карточку передают из бухгалтерии на склад;

- завсклада фиксирует записи в заведенных карточках о приходах, расходах и остатках материальных ценностей;

- одновременно с карточками кладовщик заполняет книгу сортового учета.

Вся основная документация по учету материальных запасов поступает из всех отделов и цехов предприятия в бухгалтерию. Где, после щепетильной проверки все полученные учетные документы отправляются на вычислительную машину.

Имеется два варианта учета материальных запасов с помощью карточек, в которых фиксируются все бухгалтерские операции, основанные на первичных документах:в первом случае бухгалтерия заводит

- карточку исключительно на определенный сорт и вид поступающей продукции. В данных карточках учет ведется как в натуральном, так и в денежном эквиваленте. По истечению месячного периода, такие карточки должны сверяться и соответствовать карточкам учета на складе;

- во втором случае, все оборотные документы складываются по сортиментным номерам. В конце отчетного периода считаются итоговые цифры, которые в последствие вписываются в ведомости.

Какой из вариантов более удобный, каждая фирма определяет самостоятельно. Единственно важным остается правдивое отражение финансовой деятельности предприятия.

Что такое кадровый учет, кто должен им заниматься на предприятии? Читайте об этом в нашем материале.

Здесь вы узнаете, кто должен вести учет денежных средств и в чем особенности такой работы на предприятии.

Что такое — аудит основных средств и кто им занимается, для чего он нужен? Об этом вы узнаете тут.

Синтетический или обобщенный учет МПЗ

Синтетические счета, которые применяются для учета материальных производственных запасов:

- 004 – продукция принятая на комиссию;

- 003 – МПЗ взятые на переработку;

- 002 – МПЗ принятые для хранения;

- 16 – несоответствие стоимости запасов;

- 15 – закупка необходимых материалов;

- 14 – переоценка ценностей;

- 11 – сельскохозяйственная живность находящаяся на откорме;

- 10 – материалы.

Бухгалтер за работой

Для ведения учета закупок или заготовок материально производственных ценностей в бухгалтерском деле используют два вида учета:

- первый вид подразумевает отражение приходных материалов по дебиту «10 – материалы» и кредитным счетам «60 – финансовые выплаты подрядным организациям и поставщикам», «76 – погашение кредитной задолженности». Таким образом, материальные запасы берутся в приходную часть вне зависимости от получения расчетной документации. А в начале отчетного месяца не выплаченные финансовые средства будут приниматься к учету как дебиторский долг перед подрядчиками или поставщиками;

- второй вид определяет применение дополнительных синтетических счетов: «15 – закупка необходимых материалов» и «16 – несоответствие стоимости запасов».

Инвентаризация материальных ценностей предприятия

Нормативно правовые акты, действующие в стране, предусматривают обязательную опись имущества. Которая проводится для правдивости и грамотности составления бухгалтерских учетов.

В ходе инвентаризации особое внимание уделяется наличию и состоянию производственных запасов, что должно подтверждаться соответствующими документами.

Законодательством предусмотрено, что период проведения описи может определять лично руководитель предприятия, за исключением если:

- у собственности меняется владелец;

- составляется годовая отчетность;

- имеются факты повреждения или хищения собственности;

- имеют место форс-мажорные обстоятельства, предусмотренные законодательными актами.

Если проведенная инвентаризация показала на недостачу материальных ценностей, то ответственность несет должностное лицо осуществляющее контроль над правильностью ведения учета производственных запасов предприятия.

Статьи по теме