нет комментариев

нет комментариев

Акт приема передачи основных средств — изучаем образец

Основой бухгалтерского учета на любом предприятии считается первичная документация. При покупке имущества предприятия обязаны провести эту операцию должным образом и составить соответствующую документацию.

Определение основных средств

Акты приёма передачи требуются для бухгалтерского и налогового учета всем предприятиям. От правильности его составления зависит исчисление налогов на имущество и прибыль. При обнаружении ошибок во время соответствующих проверок, организация штрафуется сотрудниками инспекции. Поэтому, чтобы избежать неприятных последствий рекомендуется отнестись к оформлению подобной документации с особой внимательностью. Вся первичная документация является доказательством проведения той или иной операции.

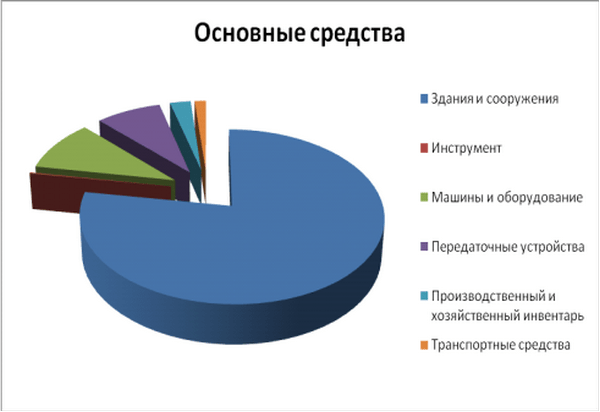

Основные средства на предприятии

Основными средствами считается имущество, участвующие в производственном процессе компаний. Они сохраняют свою натуральную форму. Эти средства предназначены для нужд предприятий и имеют определенное время использования больше одного года. Это своеобразные материальные активы, которые содержатся с целью:

- использования в деятельности;

- передачи в арендное пользование;

- предоставления услуг;

- осуществления административных и социально-культурных функций.

Остаточной стоимостью считается разница между начальной ценой и накопленной амортизацией. Изначально к учёту средства берутся по закупочной расценке. В дальнейшем учёт осуществляется по остаточной стоимости.

От правильности составления подобных бумаг зависит не только бухгалтерский, но и налоговый учет компаний. Все операции по выведению и введению имущества на предприятие должны отражаться документально. Для этого используются специальные акты унифицированной формы.

Кто и когда заполняет акт приема передачи основных средств?

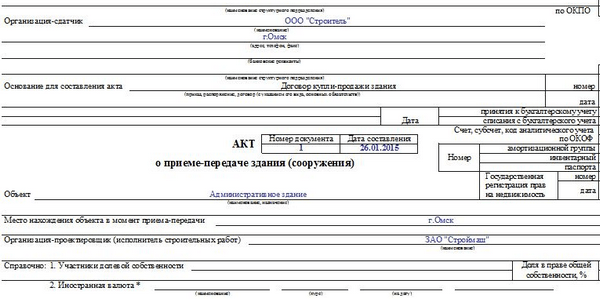

Акт имеет специальную установленную форму № OC-1 или № OC — 1 а. Второй вариант используется при передаче зданий. Оформляют этот документ, при необходимости включения имущества в состав основных средств и введения его в эксплуатацию.

Акт составляет:

- Предприятие, являющееся передающей стороной при ситуациях:

- купли – продажи;

- обмена;

- дарения.

- Получающая сторона составляет этот документ при вводе в эксплуатацию после оформления:

- купли продажи;

- мены;

- безвозмездной передачи;

- лизинга, когда числится на балансе получателя.

- При внедрении изготовленного имущества.

- Для учета имущества, обнаруженного при инвентаризации.

При продаже акт заполняют после перехода права владения. Подписанная бумага свидетельствует об обязательстве поставщика на списание, а покупателя к учету имущества.

Акт заполняется в количестве 2 штук, для обеих сторон. Но, бухгалтерии приобретающей стороны требуется составить дополнительный акт. Для привлечения имущества в учёте необходимо обозначить в нем личные данные. К примеру:

- число, месяц и год принятия;

- амортизационную группу;

- номер;

- и тому подобное.

Подобные действия связаны с тем, что полученный акт, уже содержит информацию в этих колонках.

Специалистом, ответственным за составление этого документа выступает бухгалтер по учету основных средств. Именно это лицо оформляет подобную документацию и следит за отражением ее в бухучете. Если компания не большая, ответственность возлагается только на главного бухгалтера. Ставит свою визу на этой бумаге:

- ответственное лицо передающей стороны;

- главный бухгалтер передающей стороны;

- члены комиссии, осуществляющей прием.

На основании второго экземпляра бумаги отражается имущество по новому месту нахождения. Оба экземпляра документации подписываются обоими участниками сделки.

Общий порядок составления

Не играет роли, в результате чего имущество поступает на предприятие. Форма акта используется только установленного образца. Кроме того, документация должна содержать обязательные данные:

- номер, число, месяц и год оформления;

- полное название имущества;

- наименование производителя;

- место приема;

- инвентарный и заводской номера;

- данные о содержании драгоценных металлов и камней;

- иная информация.

Оформлять подобную документацию требуется на основании технических бумаг. То есть, данные должны быть идентичными. Это поможет избежать путаницы. Если у передающей стороны средство числилось в качестве основного, дополнительно используются данные бухгалтерского учета.

Важно! Акт обязательно включает заключение комиссии по приему – передачи имущества.

Оба участника сделки имеет свою комиссию. В неё включается не менее двух лиц. Утверждает состав директор предприятия соответствующим приказом.

Акт оформляется на трех листах, и включают всю информацию относительно имущества:

- Первая страничка включает данные об имуществе и обоих участниках сделки.

- Графы, содержащие реквизиты утверждения бумаги, сведения о принимающей и передающей стороне заполняются только при передаче объекта. При приобретении нового средства эти данные не вносятся.

- Подлежат обязательному отражению данные бухгалтерского характера относительно принятия и снятия с учета.

- Вторая страница акта содержит три раздела:

- Первый блок необходим для обозначения объектов, бывших ранее в использовании;

- Второй раздел заполняет принимающая сторона. Здесь отражены данные с учетом амортизации.

- Третий блок отображает информацию относительно характеристик.

- Третий листок акта содержит сведения:

- Обозначение комиссии о приеме имущества;

- Визы ответственных специалистов за сдачу и прием основного средства, а также членов комиссии;

- Нижняя часть листка содержит отметку бухгалтерии, которая касается закрытия старой и открытия новой инвентарной карточки.

Необходимо понимать, что от правильности оформления этого документа зависит начисление налогов обеих сторон: принимающей и передающий. При допущении ошибок, акт может быть не принят к сведению, а участники сделки привлечены к соответствующей ответственности. Поэтому, рекомендуется сразу внимательно проверить документ и всю информацию из него сравнить с характеристиками имущества.

В этом материале вы узнаете правила составления накладных для внутреннего перемещения ОС.

Здесь вы сможете скачать форму ОС-4 и узнаете, как правильно ее составлять.

Более подробно о линейном методе начисления ОС вы узнаете тут.

На какие моменты обратить внимание?

При заполнении акта требуется обратить внимание на следующие важные моменты:

-

Оформление документов

Название имущества прописывается также, как будет отражено в бухгалтерской программе. Идентичные наименования делают жизнь бухгалтера лучше.

- Обязательно узнать длительность применения имущества для возможности правильного начисления амортизации.

- Рекомендуется отметить метод исчисления амортизации и норму.

- Также необходимы сведения о дате ввода имущества в эксплуатацию, особенно при « упрощенной системе налогообложения».

- Основанием для оформления подобной документации служа бумаги идентичные договору купли — продажи или дарения. Такие бумаги подтвердят факт проведения сделки, а у инспекции не возникнет поводов сомневаться в чистоте проведения операции.

- Наличие договора способствует оперативному установлению, на основании чего имущество попало в компанию.

- Перечень сопроводительной документации зависит от разновидности сделки, по которой имущество попадало в компанию.

- Инспектор в целях обнаружения неучтенных позиций обращает пристальное внимание на инвентарные номера. Присваивать их рекомендуется так, чтобы при проверке не возникало дополнительных вопросов.

- Когда имущество принимает комиссия лучше обозначить фамилии всех участников. Это докажет факт освидетельствования объекта и подтверждения соответствия характеристикам. При отсутствии комиссии подобные сведения не отражаются в акте.

- При покупке либо приеме в дар подержанного имущества рекомендуется оформлять только акт формы No OC – 1. Не беря во внимание его ёмкость, все строчки документа будут полезными. Если обозначается недвижимость, рекомендуется применять форму OC -1 а. Здесь удобно отображать информацию относительно зданий.

Оформлять этот документ требуется с особой внимательностью. Он не терпит ошибок, так как на его основании отражается принадлежность имущества предприятию.

Акт приема передачи основных средств оформляется при непосредственной передачи имущества. Существует двух установленные законом формы для применения: OC -1, OC -1 а. Второй вариант рекомендуется использовать при передачах сооружений. От того насколько правильно составлен этот документ зависит расчет налогов предприятия.

Статьи по теме