нет комментариев

нет комментариев

Как составить акт взаимозачета между организациями

В сотрудничестве организаций иногда возникают ситуации, когда они имеют договоры, по которым каждое из предприятий выступает как в роли кредитора, так и дебитора. Именно такие случаи позволяют применять удобный способ взаимных расчетов без необходимости использовать денежные средства ― акт взаимозачетов между организациями. Такой способ имеет определенные преимущества и позволяет контрагентам с меньшими потерями решить проблему образовавшихся задолженностей.

Когда применяется

Правомерность применения взаиморасчетов установлена ГК РФ в ст. 410, где сказано:

«Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны».

Обычно считается, что применение акта взаиморасчетов используется при отсутствии у одного из предприятий-контрагентов свободных средств. Но можно сказать, что такой способ применим и без возникновения крайней надобности, он позволяет:

- избавиться от существующих долгов быстро и без привлечения оборотных средств;

- снизить издержки для всех участников взаиморасчетов;

- уменьшить расходы на проведение операций при переводе денег;

- использовать освободившиеся средства на более злободневные цели.

Чтобы применить такой способ взаиморасчетов, необходимо соблюдение некоторых условий, которые приводятся в статье ГК:

- Существование между организациями, как минимум, двух договоров, в которых они выступают в качестве кредитора и дебитора.

- Срок взаиморасчетов по договорам наступил, не указан или предусмотрен по востребованию.

- Достаточно заявления одной из организаций для проведения взаимозачета.

- Проведение взаимозачета возможно только при условии однородности взаимных требований. Однородность предполагает, что обязательства будут погашаться одинаковым способом и в одном виде валюты.

Закон предусматривает и случаи, когда применение взаимозачета невозможно:

- для обязательств с истекшим сроком давности;

- в случаях, связанных с возмещениями, при нанесении вреда жизни или здоровью;

- при взыскании алиментов;

- при обязательствах пожизненного содержания;

- если для одной из сторон проводится процедура банкротства;

- в случае, когда в договоре есть пункт о неприменении взаимозачетов.

Варианты применения

Провести взаимозачеты можно как по односторонней инициативе, так и договоренности двух и более сторон:

- Если все вышеприведенные условия для взаимозачетов соблюдены, то для проведения взаимозачета достаточно заявления одной из сторон. Оно выполняется в произвольной форме, но необходимо подтверждение его получения второй стороной, поэтому наиболее приемлемым способом является заказное письмо. Дата получения письма станет датой проведения процедуры и будет использоваться при начислении налогов. Отсутствие подтверждения о получении заявления на взаимозачет может стать поводом для признания его несостоявшимся при возникновении спорных ситуаций. Инициирующая сторона также должна иметь все необходимые документы, подтверждающие возможность взаимозачетов (наличие договоров, соответствие их сроков исполнения, однородность способов погашения и др.).

- Ситуации, когда между контрагентами имеются спорные вопросы либо взаимозачеты проводятся по договорам, срок которых еще не наступил, то взаимозачет может осуществляться по обоюдному соглашению с оформлением акта. Такой документ предполагает указание всех деталей и того, являются ли взаимозачеты полными или частичными. Законом не запрещено проведение частичных взаимозачетов, при этом они проводятся по наименьшей сумме задолженности.

- Вариант многостороннего договора. Хотя формально трехсторонние взаимозачеты не по всем признакам подпадают под ст.410 ГК РФ, в таком варианте стороны не всегда являются должниками и кредиторами с каждой стороной, взаимозачет между тремя сторонами не противоречит закону. Для трехстороннего соглашения предусматриваются те же правила, что и для двухстороннего (сроки по всем договорам должны быть истекшими, погашение обязательств однородным, зачет производится по наименьшей сумме). Документ содержит подробное описание всех обстоятельств взаимозачетов и акты сверки, подписанные всеми его участниками.

Порядок

Процедура проведения взаимозачетов не занимает много времени. Условно ее можно разделить на несколько этапов:

- Определение наличия возможности произвести взаимозачет, соответствия установленным законодательством условиям и отсутствия запрещенных законом обстоятельств.

- Проведение акта сверки по данным имеющихся договоров.

- Если взаимозачет производится в одностороннем порядке, то составление письма контрагенту о проводимом взаимозачете с приложением акта сверки. Документы отправляются заказным письмом. Дата получения контрагентом письма учитывается как дата проведения взаимозачета, если в письме не указана другая.

- В случаях, когда провести взаимозачет с односторонней инициативой не получается, то составляется соглашение. При этом акт сверки готовится каждой стороной и направляется контрагенту.

- При соответствии актов сверки оформляется и подписывается акт взаимозачетов. Если возникают разногласия по данным сверки, то они обсуждаются со второй стороной и оформляются актом разногласий. Подписанный акт обязательно дополняется всеми документами, подтверждающими взаимные обязательства, указываются суммы договоров и взаимозачетов.

- После подписания акта процедура взаимозачетов считается проведенной и суммы, указанные в акте, проводятся по бухгалтерии.

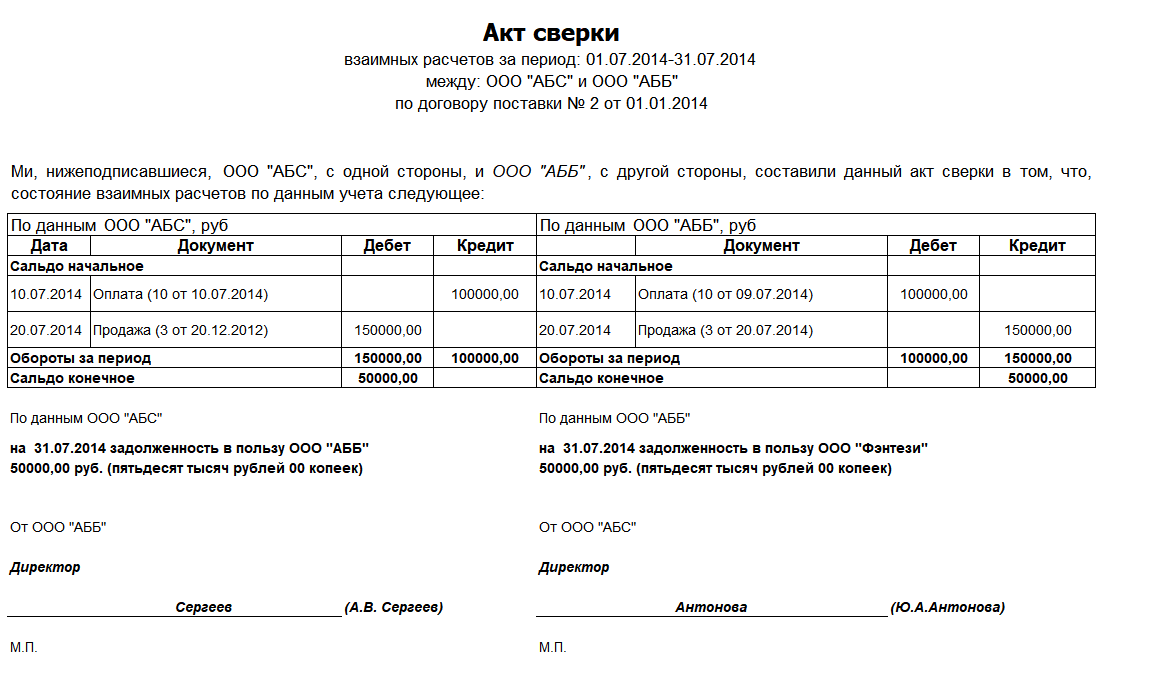

Акт сверки

Одним из главных документов, позволяющих произвести взаимозачеты, считается акт сверки. Целью его составления становится определение существующих взаимных задолженностей и возможности произвести полный или частичный взаимозачет.

Составление акта сверки производит сторона-инициатор, указывая в нем наличие задолженности, период проведения операций. После подготовки и подписания акта сверки он направляется второй стороне, которая, в свою очередь, производит проверку приведенных в нем данных. По результатам проверки при совпадении данных взаимных задолженностей акт подписывается и ставится печать. Подписанный акт означает, что обе стороны согласны произвести взаимозачет. Возникающие разногласия указываются в конце акта, после чего стороны могут оформить акт взаимных требований для поиска обоюдовыгодного решения.

Нет определенных требований, как делать акт сверки, поэтому он выполняется в свободной форме. Содержание документа основывается на письме Минфина от 18.02.2005 № 07-05-04/2. Акт должен содержать следующие сведения:

- Дату составления и присвоенный индивидуальный номер.

- Наименования контрагентов, между которыми производится сверка.

- Сведения о периоде, на который он составлен.

- Все данные о произведенных операциях с указанием периода их проведения. Подтверждаются приведенные данные соответствующими документами (счет-фактурами, чеками, актами принятых работ и т.д.)

- После всех приведенных расчетов дебета и кредита подводится итоговое сальдо.

- При наличии задолженности указывается наименование организации-должника и сумма задолженности.

- Если по взаиморасчетам задолженности нет, то в сумму вписываются нули.

- Если задолженность отсутствует, акт подписывается главными бухгалтерами. В случае имеющейся задолженности документ должен быть заверен подписью руководителя и печатью.

Примерный образец заполнения акта сверки 2019 г. приведен на рисунке ниже.

Скачать бланк акта сверки и ознакомиться с образцом его заполнения

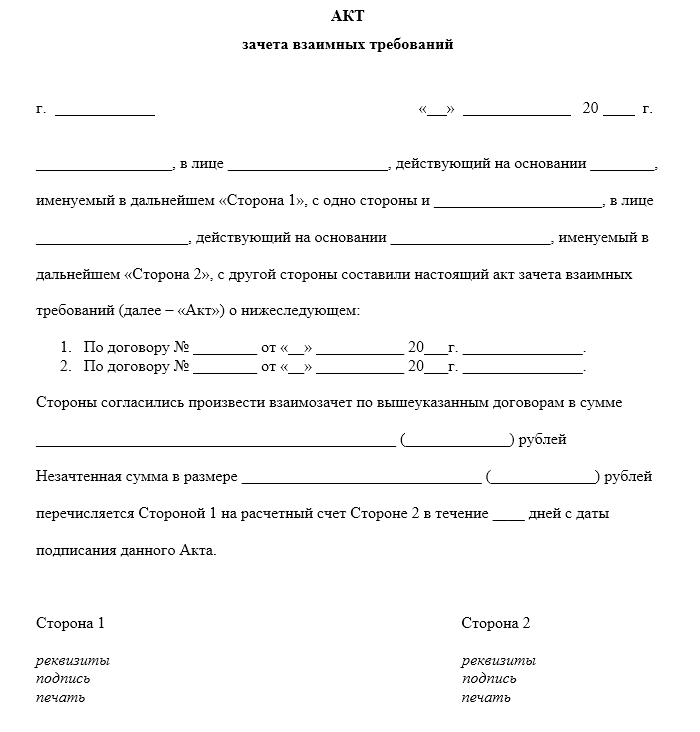

Оформление акта взаиморасчетов

Составление акта взаиморасчетов законом не регламентируется, соответственно, может быть произведено в произвольной форме. Такой вид документа аналогичен по форме и содержанию договорам и предполагает наличие следующих сведений:

- Дату и место составления документа.

- Сведения об участниках, в том числе: наименование организаций, их регистрационные данные, данные о полномочных лицах, подписывающих документ, и основания их полномочий.

- Приводятся подробные данные об обстоятельствах возникновения задолженностей (наименования договоров, даты заключения, все производимые по ним операции и т.п.), суммы взаимных притязаний.

- Обязательно указывается, в какой форме производится взаимозачет: полный или частичный. Для частичного указывается сумма зачета.

- Подтверждение сторон о согласии проведения взаимозачета полностью или на указанную сумму в определенные соглашением сроки. Сроком произведения взаиморасчетов принимается дата подписания акта, если в нем не указаны другие сроки.

- Итоговые данные о лицах, подписавших акт (фамилии, должности), подписи и печати, заверяющие вступление в полномочия документа.

- К акту прикладываются все указанные в нем документы, которые подтверждают проводимые операции по имеющимся договорам, производимые расчеты по ним и сложившуюся на момент составления акта ситуацию по задолженности.

- Количество равноправных экземпляров акта определяется числом его участников.

- Хранятся акты взаимозачетов в соответствии с законодательством не менее 3 лет.

В случае составления акта взаиморасчетов между тремя сторонами порядок не меняется. Дополнительно вводятся в описание участников данные третьей стороны. В части указания времени и обстоятельств возникновения задолженностей приводятся данные договоров между каждой из сторон с двумя остальными. Соответственно, операции по каждому договору и сумма задолженности подтверждается прикладываемыми документами. А в завершающей части документ утверждается подписями и печатями всех сторон.

Примерный вид акта взаимозачетов приведен на рисунке ниже.

Скачать образец заполнения акта зачета взаимных требований или чистый бланк

Статьи по теме