нет комментариев

нет комментариев

Акциз на алкоголь и как он формируется

Повышение акцизов на алкоголь стало одной из самых горячо обсуждаемых тем за последний год. Эксперты высказывались и «за», и «против» такой меры, указывая на возможные последствия. Действительно, акциз на алкоголь является одним из самых «интересных» сборов, поступающих в казну государства. В этой статье мы рассмотрим, как он начисляется, какие функции выполняет и какое будущее ждёт акцизы в 2019-2021 гг.

Экономический смысл

Бытует мнение, что акцизами облагаются самые популярные товары массового потребления. То есть якобы государство руководствуется логикой «вот этот товар потребляют в большом количестве – обложим его акцизом и получим много поступлений в бюджет». Акцизные товары действительно приносят бюджету много денег, но логика здесь совершенно иная. Изначально акцизами облагаются вредные товары, которые в будущем принесут государству дополнительные проблемы и расходы.

Рассмотрим на примере алкоголя. Допустим, в государстве не будет акцизов на алкоголь и спиртные напитки станут в разы дешевле и доступнее. Это приведёт к тому, что граждане, которые воздерживались от их употребления по причине дороговизны, станут пить больше. Участятся случаи возникновения алкогольной зависимости.

Казалось бы, это личная проблема каждого. Все понимают, что алкоголизм грозит букетом болезней. Однако для государства потенциальные алкоголики – это множество расходов:

- если человек от алкоголизма заболеет и оформит больничный, государству придётся оплачивать больничный лист (3 дня за счёт работодателя, а потом за счёт ФСС);

- если человек потеряет работу и встанет на учёт в службе занятости, государство будет выплачивать ему пособие по безработице;

- если человек приобретёт серьёзное заболевание и утратит трудоспособность не временно, а постоянно, государство будет выплачивать ему пенсию по инвалидности;

- если человек умрёт в результате приобретённого заболевания, и у него останутся несовершеннолетние дети, то государству придётся выплачивать пенсию по потере кормильца, содержание в детдоме, пособия опекунам.

Таким образом, алкогольная зависимость граждан может обернуться для государства огромными расходами. Поэтому логично, что правительство через повышение акцизов на алкоголь пытается сделать спиртные напитки менее доступными, чтобы граждане меньше пили и не пристращались к алкоголю.

Но есть и обратная сторона монеты. Всегда существуют люди, которые уже имеют алкогольную зависимость и не в состоянии отказаться от пагубной привычки даже тогда, когда их уровень дохода не позволяет приобретать нормальный алкоголь. В таком случае они переключаются на алкоголь содержащие вещества, которые изначально не предназначены для употребления внутрь. Это оборачивается для государства ещё большими проблемами, а также вызывает широкий общественный резонанс.

Яркий тому пример – массовое отравление метанолом в Иркутске, которое случилось в декабре 2016 года. 76 человек погибли из-за того, что выпили концентрат для ванн «Боярышник», в составе которого ранее был этиловый спирт, но тут в продажу поступила партия с метанолом и антифризом в составе. Тот случай в очередной раз привлёк внимание общественности к минусам повышения акцизов на алкоголь – все больше зависимых людей начинают употреблять спиртосодержащие жидкости, не пригодные для питья.

Поэтому государство в акцизной политике должно балансировать между двумя крайностями – акцизы должны быть достаточно высокими, чтобы не допускать массового возникновения алкоголизма, но в то же время нельзя поднимать акцизы абсолютно на все, иначе люди с алкогольной зависимостью начинают переходить на подобные суррогаты.

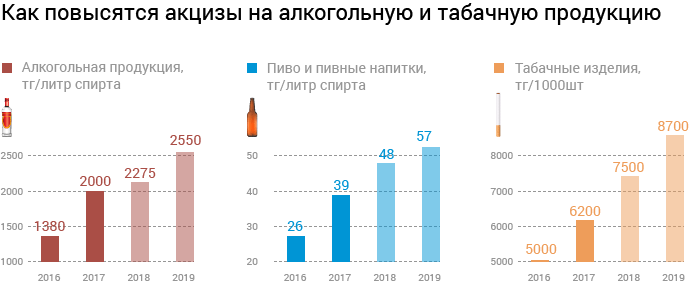

Что происходит со ставками акцизов на алкоголь в РФ в 2019-2021

Изначально говорилось, что ставки акцизов заморожены до конца 2019 года и расти не будут. Однако в 2018 году Минздрав внёс предложение о повышении ставок, что вызвало бурные обсуждения. Например, глава проекта «Трезвая Россия» Султан Хамзаев назвал это предложение правильной и необходимой мерой. Глава Центра исследований федерального и регионального рынков алкоголя Вадим Дробиз, напротив, посчитал, что предложение не получит поддержки, поскольку предлагаемый уровень повышения не соответствует темпам инфляции.

Акциз на алкоголь

На практике все обернулось тем, что акцизы все-таки будут расти. Ниже в сводной таблице приведены ставки акцизов на алкоголь по нескольким ключевым позициям в период 2019-2021 годов.

| Вид продукции | Размер акциза | ||

|---|---|---|---|

| 2019 г. | 2020 г. | 2021 г. | |

| Спиртосодержащая продукция с содержанием этилового спирта менее 9% | 418 руб./литр | 435 руб./литр | 452 руб./литр |

| Алкогольная продукция, в которой более 9% этилового спирта | 523 руб./литр | 544 руб./литр | 566 руб./литр |

| Фруктовые вина | 18 руб./литр | 19 руб./литр | 20 руб./литр |

| Вина с защищённым географическим указанием | 5 руб./литр | 5 руб./литр | 6 руб./литр |

| Сидр, пуаре, медовуха | 21 руб./литр | 22 руб./литр | 23 руб./литр |

| Игристые вина | 36 руб./литр | 37 руб./литр | 38 руб./литр |

| Игристые вина с защищённым географическим указанием | 14 руб./литр | 14 руб./литр | 15 руб./литр |

| Пиво с содержанием этилового спирта до 8,6% | 21 руб./литр | 22 руб./литр | 23 руб./литр |

| Пиво с содержанием этилового спирта свыше 8,6% | 39 руб./литр | 41 руб./литр | 43 руб./литр |

Плавное повышение налицо. Однако когда информация представляется в таком виде, это кажется незначительным, не оказывающим существенного влияния. Поэтому далее мы рассмотрим на примере, чем светит такое повышение.

Как это отразится на производителях

Чтобы понять, насколько увеличивается акцизное бремя у производителей, рассчитаем сумму акциза, уплачиваемого неким абстрактным предприятием до и после повышения ставок.

Для расчёта акцизов существует две формулы.

А = К х С, где

А – акциз,

К – количество произведённой подакцизной продукции за налоговый период,

С – ставка акциза.

Такая формула применяется для товаров с твёрдой ставкой акциза. Но есть и другая:

А = (О х ТС) + (ОС х АС), в которой:

А – акциз;

О – суммарное количество реализованной подакцизной продукции;

ТС – твёрдая ставка;

ОС – общая сумма выручки за подакцизную продукцию;

АС – адвалорная ставка.

Однако такая ставка используется не для алкогольной продукции, а для сигарет, сигар и прочего, так что в своих расчётах мы ограничимся первой формулой.

Допустим, пивоварня «Добрый мельник» производит ежегодно 2000 литров пива крепостью до 8,6% и 3000 литров пива крепостью 8,6% и более.

В 2019 году сумма акциза будет равняться:

2000 х 21 + 3000 х 39 = 42 000 + 117 000 = 159 000 руб.

В 2020 году сумма акциза будет равняться:

2000 х 22 + 3000 х 41 = 44 000 + 123 000 = 167 000 руб.

В 2021 году сумма акциза будет равняться:

2000 х 23 + 3000 х 43 = 46 000 + 129 000 = 175 000 руб.

Таким образом, при условии, что объёмы производства будут постоянными, сумма акцизов, уплачиваемых пивоварней, будет расти на 8 тысяч рублей. Разумеется, основное бремя здесь ложится на покупателя – акциз относится к числу косвенных налогов, включаемых в цену товара и уплачиваемых потребителем продукции. Производители тоже могут пострадать, если за счёт вынужденного роста цен у них снизятся объёмы продаж. Потребители могут перейти на более дешёвые аналоги либо вовсе отказаться от потребления такой продукции.

Таким образом, акцизы – это инструмент политики, с помощью которого государство стимулирует граждан отказываться от потребления вредных товаров. Мы рассмотрели в теории и подсчитали на практике, чем обернётся грядущее повышение акцизов, а также разобрались, почему алкогольная зависимость граждан невыгодна государству. К слову, с акцизами на табачную продукцию примерно та же история, а акцизы на бензин и автомобили являются своеобразной мерой защиты окружающей среды.

Как закон № 101 связан с «алкогольными» акцизами

Многие люди даже не подозревают о том, как сильно на их жизнь влияют законы, которые выходят из-под пера народных избранников. Закон № 101 не является исключением, поэтому каждому гражданину, который имеет какое-либо отношение к алкогольной продукции, необходимо знать основные положения этого нормативно-правового акта. Закон № 101 внёс существенные изменения в процесс сбора акцизных отчислений, среди которых:

- Запрет на вычет по акцизам в ситуации возврата АССП.

- Предъявление особых требований к банковской гарантии.

- Полная регламентация действий сотрудников налоговой инспекции, которая направлена на повышение эффективности сбора данного налогового отчисления.

- Представление налоговой инспекции одной банковской гарантии, которая позволяет освободиться от авансового платежа при осуществлении экспортных операций со спиртсодержащими напитками.

- Значительное увеличение документооборота в электронном виде, для обеспечения большей прозрачности сделок связанных с реализацией этилового спирта.

Законодательные нововведения направлены не только на ужесточение контроля над оборотом спиртсодержащих жидкостей, но и призваны упростить процесс расчёта уплачиваемого акцизного сбора.

Как рассчитать «алкогольный» акциз, зная его ставку

Если известна ставка акциза на алкогольную продукцию определённого типа, то несложно подсчитать размер налога, который требуется внести в бюджет страны. Расчёт акциза производится по следующей формуле:

А=ОРП*СА-ВА

А=ОРП*СА-ВА

Где:

- А — сумма акциза.

- ОРП — объём реализованной продукции.

- СА — ставка акциза по определённому виду алкогольсодержащей продукции.

- ВА — вычет акциза.

Данная формула подходит только в том случае, когда необходимо рассчитать размер акциза для одной категории спиртосодержащей продукции. Если возникает необходимость в том, чтобы осуществить расчёт налога для нескольких видов алкогольных напитков, используется формула:

А=(ОРП*СА + ОРП1*СА1 + ОРП2*ОРП2)-ВА,

В данной формуле ОРП!*СА1 и ОРП2*ОРП2 являются значением расчёта акцизной ставки дополнительного наименования алкогольной продукции.

Таким образом, можно осуществить расчёт в одной формуле, значение акцизных отчислений для неограниченного количества различных категорий спиртосодержащей продукции.

Пример расчёта акциза на алкоголь

Если подставить в формулу известные значения, то произвести расчёт размера акцизного отчисления, не составит большого труда. Примеры расчёта:

В мае 2018 года ООО «Большая Бочка» произвело алкогольной продукции с объёмным содержанием этилового спирта 8%, в количестве 3200 литров. Данная продукция была также реализована в этом месяце. Пивные напитки, которые имеют в своём составе такой объем чистого этилового спирта до 8,6%, облагаются акцизом в размере 21 рублей на 1 литр.

Расчёт акциза, в данном случае, осуществляется следующим образом:

А=3200*21-0,

Таким образом сумма акциза на произведённую и реализованную продукцию составит 67200 рублей.

Для данной категории сумма вычета акцизов не применяется.

Пример 2.

В октябре 2018 года ООО «Независимая Алкогольная Компания» произвела и реализовала несколько наименований спиртосодержащих напитков. Водочная продукция с объёмным содержанием спирта 40% была реализована в количестве 50 000 литров. Вина с защищённым географическим указанием было произведено в количестве 10 000 литров. Также было произведено и реализовано медовухи в объёме 200 000 литров.

Чтобы правильно подсчитать размер акцизного отчисления, которое подлежит уплате в бюджет страны, для крепких спиртных напитков необходимо высчитать количество чистого этилового спирта применяемого в производстве алкогольной продукции. В данном случае количество чистого этанола составит:

50 000 * 0,40 = 20 000 литров.

В нашем материале вы сможете ознакомиться с должностной инструкцией продавца, в том числе алкогольной продукции.

Как получить лицензию на алкоголь? Читайте подробнее тут.

Здесь мы рассмотрим процесс возмещения НДС из бюджета.

Вычет акциза тоже в данной формуле будет применяться. Размер вычета составит 175 000 рублей

Общий расчёт стоимости производится следующим образом:

А =(20000*523+10000*5+200000*21)-175 000.

Таким образом предприятие обязано уплатить акцизов на общую сумму в размере: 14 710 000 рублей.

Применение формул для расчёта количества уплачиваемого акцизного сбора, значительно облегчает процесс подсчёта налога и экономит время. Чтобы не осуществлять данную операцию вручную можно использовать специальные компьютерные программы для автоматизации подобных действий.

Статьи по теме

Была бы моя воля я поднял бы налог на спиртное ещё раз в семь больше, чем сейчас. Для того что-бы люди меньше пили, а деньги пустил бы на образование.