нет комментариев

нет комментариев

Списание дебиторской задолженности — изучаем проводки

Ни одна организация не застрахована от нарушения условий договора контрагентами. Довольно часто их не пугают ни штрафы за несвоевременное погашение задолженности, ни плохая репутация. В некоторых случаях даже решение суда не способно повлиять на поведение контрагента.

Для чего списывать дебиторскую задолженность

Но сумма денег при этом все еще учитывается в общий счет компании, заставляя ее при этом платить большие налоги. Несуществующие деньги так же мешают составлять правильные финансовые отчеты на некий период времени, все время, оставаясь на балансе.

Дебиторская задолженность

Единственный способ избавится от такого долга – списать дебиторскую задолженность с помощью проводки. Но это можно сделать только в том случае, если долг признан «безнадежным». Как же правильно оформить процедуру списания, и какие мелочи следует при этом учитывать разберемся в статье.

Для начала нужно сказать, что списать можно далеко не все долги предприятия, а только те, которые отвечают всем признакам «безнадежного долга», то есть такого, который взыскать будет просто невозможно. К «безнадежным» относятся долги, у которых уже окончился срок исковой давности, или долг компании, которая была ликвидирована и признана несуществующей.

Решение о том, что взыскать долг невозможно может принять только пристав, после тщательного расследования.

Здесь есть несколько важных аспектов:

- Если деньги вам задолжал ИП, то вы не можете списать такой долг только на основании исключения его из ЕГРИП. Согласно законодательству индивидуальный предприниматель при оформлении всех необходимых документов подтверждает, что в случае банкротства предприятия, которое он открывает, и его ликвидации собственник отвечает перед кредиторами своим собственным имуществом. Таким образом, закрытие компании не является основанием для списания долга, его можно возместить, продав личные вещи или собственность владельца.

- Если есть две официально работающие компании, которые должны друг другу определенную сумму денег, то для начала проводится зачет задолженности. После его проведения останется только одна компания-должник, та, которая задолжала больше денег.

- Списать дебиторскую задолженность частного лица, которая не будет возвращена, можно только после окончания проверки и процедуры банкротства. А так же в случае смерти собственника предприятия, или если у полиции не получилось определить его место нахождения.

Оформление списания денежных средств по безнадежной задолженности является необходимым условием для внесения суммы в состав нереализованных расходов. Таким образом, с предприятия или организации будет взыматься налог в меньшем объеме.

Кто занимается этим вопросом?

Учет и инвентаризация задолженности выполняется только по личному распоряжению руководства компании, или в сроки, четко определенные законодательством. Процедура обязательно должна проводиться перед подготовкой отчетных документов за год.

Клиент, который не возвращает долг обязательно должен проходить по реестрам сомнительных платежей, а потом и по спискам людей, у которых задержка достигла 90 дней и больше. В противном случае проводки по списанию суммы долга вызовет большие вопросы у налоговой службы.

Клиент, который не возвращает долг обязательно должен проходить по реестрам сомнительных платежей, а потом и по спискам людей, у которых задержка достигла 90 дней и больше. В противном случае проводки по списанию суммы долга вызовет большие вопросы у налоговой службы.

Именно акт инвентаризации и документы, которые подтверждают то, что долг не будет возвращен никогда, дают право списать деньги со счета компании. Поскольку всеми процессами связанными с денежными потоками распоряжается бухгалтерия, то и списание безнадежной задолженности производится с помощью бухгалтерских документов. Такие манипуляции бухгалтера выполняют только в связи с письменным распоряжением директора компании.

Все бумаги, которые подтверждают наличие задолженности, ее сопровождение и списание обязательно должны сохраняться в архиве на протяжении 5 лет.

Какие документы нужны для списания?

Итак, вы обнаружили, что есть некая сумма, которая была дана в долг, и не будет возвращена. Далее нужно оформить списание документально. Для этого понадобятся такие бумаги:

- Решения суда о признании компании-должника таким, который не может выплатить долг.

- Выписка из Единого государственного реестра юр лиц, о том, что произошла ликвидация компании-должника.

- Решения суда о том, что долг не может быть погашен из-за недостаточности имущества организации, которая ликвидируется.

- Акт судебного исполнителя о том, что долг с компании-должника взыскать не представляется возможным.

Если все эти документы у вас имеются, то можно переходить непосредственно к самому списанию долга.

Дальше процедура списания имеет такой алгоритм:

- Руководством организации составляется приказ о инвентаризации долга, результаты которого заносятся в форму ИВН-17.

- В бухгалтерии нужно взять справку, в которой четко прописана сумма долга, которая подлежит списанию. Так же в ней должны быть указаны основные причины, по которым возврат долга стал невозможным.

- Руководитель организации, на основании двух описанных выше документов, издает приказ о полной ликвидации долга.

Помните, в налоговой службе очень тщательно проверяют все подобный списания денежных средств, поэтому к приказу следует дополнительно прикрепить документы, свидетельствующие о проведении сделки, из-за которой образовался долг.

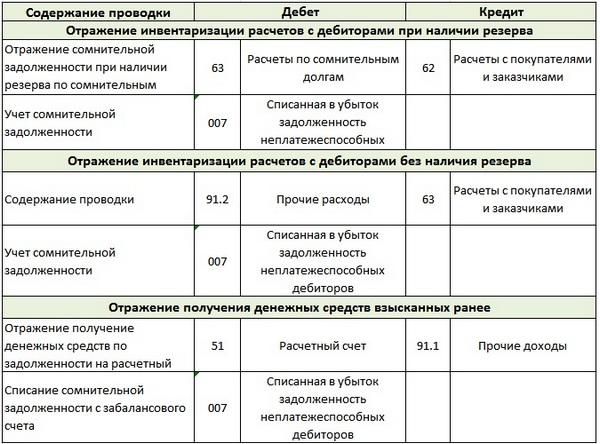

Списание дебиторской задолженности – проводки

Какие именно проводки следует использовать бухгалтерии для списания дебиторских задолженностей сможете определить, зная, формирует ли компания РСД. В случае положительно ответа есть два варианта:

- Кредит 62, 60, 70, 71, 73, 76 (расчеты с должниками), дебет 63 для РДС.

- Дебет 007, который используется при убытке, которые несет компания из-за задолженности дебиторов, которые стали неплатежеспособными.

В случае, если компания заранее резервировала средства на погашение долга, но их не хватает для полного закрытия, то покрытие его за счет РДС можно сделать только на определенную часть. Остаток долга будет включен во внереализационные расходы, используя Дт91.2. Туда же списываются все дебиторские задолженности, если резерва на них не предусматривалось.

Счет 007 – это забалансовый счет, на котором учитываются все дебиторские задолженности компании, и все сведения об их владельцах, подробности списания. Если, когда либо, появится шанс вернуть задолженность, то именно с помощью счета 007, можно будет это сделать.

В этой статье вы узнаете, как рассчитать задолжнность по алиментам и что нужно для расчетов.

Здесь вы узнаете все правила составления заявления об отмене судебного приказа.

Где взять информацию о задолженности по физическим лицам по налогам? Более подробнее тут.

Списание и налоги

Для того, чтобы работа с дебиторскими задолженностями была проще, советуем установить единую форму работы в учетной политике компании. Если в организации есть резервы на погашение сомнительных долгов, с целью их налогообложения, то ети же манипуляции следует проделывать и на счет бухгалтерии.

Таким образом, списание долгов, которые невозможно будет вернуть, будет происходить по одной и той же схеме – с помощью РСД, а при ее отсутствии через внереализационные расходы. Долги, которые не были возвращены на счет компании, приносят убыток компании, который в свою очередь изменяет сумму для уплаты налога на прибыль предприятия за отчетный период, а НДС начисляется с определенными трудностями.

Для налогового учета злостных неплательщиков долгов очень важно знать, кем является кредитор – покупателем товаров или услуг, или их продавцом. В первом случае списание долга сопровождается НДС, если он уже не был начислен в период отгрузки.

Во втором вариант свою нечестность показывает уже продавец товаров или услуг. В таком случае возникшая у покупателя дебиторская задолженность может стать безвозвратной. В этом случае проблемы с уплатой НДС вообще не существует, ведь обязанностей по уплате налога у кредитора отсутствует. В таком случае налог добавляется к сумме задолженности, и полным объемом переводится в статус безнадежной задолженности.

У многих бухгалтеров возникают трудности с таким аспектом: нужно ли начислять налог в случае, если долг, возможно, будет возвращен в дальнейшем? Ответ прост: налог уже был учтен в общую сумму либо при отгрузке, либо при списании, и начислять его повторно не следует.

Вместо этого у кредитора возникает новая обязанность – заплатить налог на прибыль, поскольку полученный им обратно долг считается как внереализационный доход. В итоге можно сказать, что процедура списания дебиторской задолженности процедура не сложная, но она четко регулируется законодательством. Поэтому, чтоб правильно все оформить достаточно, придерживаться установленного порядка действий, и не отступать от правил оформления документов.

Статьи по теме