нет комментариев

нет комментариев

Коэффициент оборачиваемости оборотных средств

Для оценки эффективности работы компании используются самые разнообразные величины и показатели – один из самых важных является коэффициент оборачиваемости оборотных средств. Давайте рассмотрим основные нюансы, формулы и проведем расчеты, расскажем, что может повлиять на повышение эффективности предприятия.

Коэффициент оборачиваемости оборотных средств – ликбез

Компания может функционировать эффективно только в том случае, если ее оборотные средства будут использованы грамотно и рационально. В зависимости от рода деятельности, «жизненного цикла» (даже время года имеет значение), данная величина может различаться. Однако именно от правильности их использования зависит, насколько успешна будет работа компания, как долго ее деятельность будет приносить деньги.

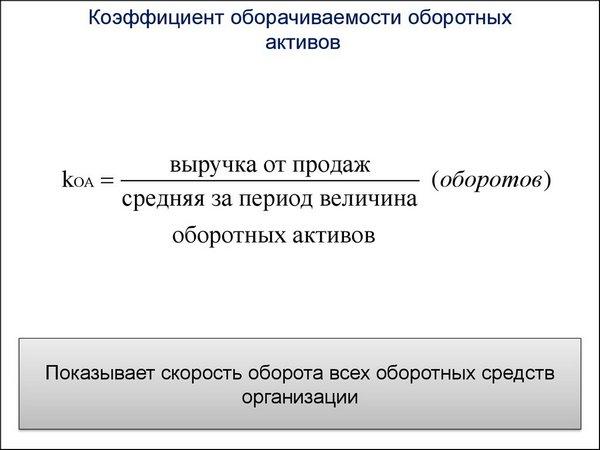

Чтобы грамотно оценить применение оборотных средств, существует масса коэффициентом для изучения – они изучают и скорость обращения, уровень ликвидности и иные важные характеристики. Одна из наиболее важных показателей, которые помогут определить финансовое состояние компании – коэффициент оборачиваемости оборотных средств, который показывает, какое количество раз за взятый за отчёт период компания на 10 % обернула собственные оборотные средства.

Другими словами, эта величина показывает эффективность деятельности предприятия – чем она выше, тем лучше предприятие применяет свои ресурсы.

Формулы и приведенные расчеты по коэффициенту

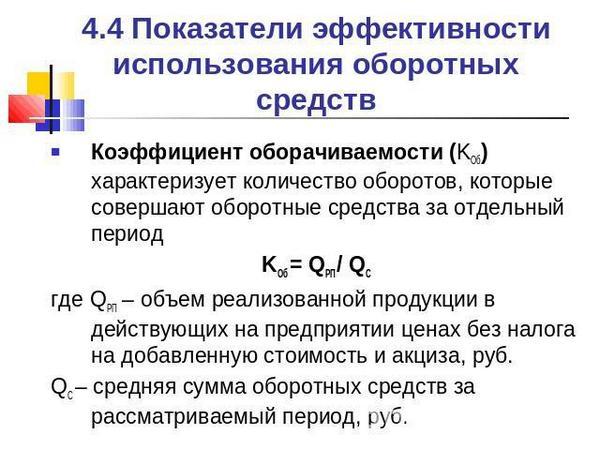

Как мы уже сказали, этот коэффициент отображает количество оборотов, которые совершают оборотные средства за определенное время. Формула для расчета следующая:

Коб = Qp/Ф об.ср., где:

- Qp – объём продукции, реализованных в оптовых ценах (не учитывая НДС).

- Ф об.ср – средний остаток оборотных средств, которые обнаружены за определенный период.

Вообще, цикл обращения денежных средств на компании представляет собой цикл, когда средства, вкладываемые организаций в работу, через определенный период возвращаются вновь, но уже в виде готового товара. Полученную продукцию организацией продает клиентам и снова получает деньги, размер которых имеет другое название – доход.

Таким образом, общая схема «деньги-товар-деньги» показывает цикличность организации. В этом случае коэффициент позволяет показать, сколько подобных «кругов» совершает компания за определенный промежуток времени (чаще всего берут год как отчетный). Естественно, чтобы компания функционировала нормально, таких циклов должно быть как можно больше.

Какие показатели нужны для расчётов?

Все данные для определения коэффициента нужно брать из отчетной документации компании – необходимая информация размещается в первое и во второй формах бухотчетности.

Так, если говорить про общие случаи, то объем реализованного компанией товара вычисляется как выручка, которая получена компанией за один цикл (в дальнейшем мы будем придерживаться периода времени, равного t=1). Выручку за указанное время берем из отчета о финрезультатах (прибыли и убытки), где она прописано отдельной строкой как сумма, которая получены компанией от реализации услуг или товаров.

Средний остаток по оборотным средствам расположен во втором разделе бухгалтерского баланса и рассчитывается по следующей формуле:

Ф об.ср = Ф1+Ф0/2, где:

- Ф1, Ф0 – величина оборотных средств фирмы за текущие и прошедший сроки.

Стоит отметить, что если использовать данные за 2015 и 2016 год, то полученный в результате коэффициент будет представлен в виде скорости оборота за 2015 год.

Похожие коэффициенты – что нужно знать?

Кроме коэффициента оборачиваемости оборотных средств, в анализе существуют и некоторые другие величины, которые помогают узнать скорость обращения капитала – многие из них связаны с этим показателем.

Так, прежде всего это продолжительность одного оборота (Тоб). Чтобы определить данное значение, нужно рассчитать частное от деления количества дней, которые соответствуют проверяемому периоду (год равен 360 дней, квартал – 90 дней, месяц – 30 суток) на значение коэффициента:

Тоб = Т/ Коб.

Если учитывать данную формулу, то с ее помощью можно рассчитать продолжительность одного оборота, для чего применяется следующая формула:

Тоб = Т * Ф об.ср/ Qp.

Еще один важный показатель, которые применяется для оценки финансового состояния – коэффициент загрузки средств в обороте (Кзагр). С помощью такого показателя можно определить величину оборотного капитала, которая требуется для получения одного рубля выручки от продажи товаров.

Другими словами, этот коэффициент называют фондоемкость оборотного капитала. Для расчета применяют такую формулу, как:

Кзагр = Ф об.ср/ Qp.

Как вы могли заметить, данная величина – обратна к значению коэффициента оборачиваемости. А это значит, что чем ниже данная величина, тем лучше эффективность компании.

Еще один важный для анализа показатель – рентабельность (Роб.ср.), характеризующаяся величиной прибыли, которая получает компания на каждый рубль оборотных средств.

Его главная задача – показать финансовую эффективность деятельности компании. формула для расчета рентабельности схожа со значениями, которые используются при расчете коэффициента оборачиваемости, но вместо выручки от реализации применяется прибыль до отчисления налогов. Формула следующая:

Роб.ср. = п/ Ф об.ср, где

- п – прибыль компании до отчисления налогов.

Чем выше будет это значения, тем лучше работает компания.

Анализ коэффициента оборачиваемости – шаг за шагом

Прежде чем мы пошагово разберем, как анализировать коэффициент и как найти способы для его увеличения, нужно понять, что именно подразумевается под этим показателем.

Под оборотным капиталом организации принято понимать величину активов, которые имеют срок полезного применения на срок менее года. Сюда относят:

- Запасы.

- Готовый товар на складе.

- Денежные средства.

- Незавершенное производство.

- Финансовые вложения на краткий срок.

- Дебиторскую задолженность перед предприятием.

Чаще всего этот коэффициент имеет примерно одинаковое значение на протяжении длительного времени. Но также эта величина зависит от выбранного компанией вида деятельности (например, для фирм в сфере торговли этот показатель будет самым высоким, а если речь идет о предприятиях в области промышленности, то низким), цикличности (например, для некоторых предприятий характерен «всплеск» продаж в определенный сезон) и иных факторов.

В целом, для изменения этой величина и повышения эффективности применения активов, следует грамотно подходить к политике управления оборотными средствами организации.

К примеру, для сокращения запасов нужно рационально применять имеющиеся ресурсы, снижать материалоемкость производства и потери, брак. Кроме того, следует грамотно подходить к поставкам, их организации, минимизировав, например, траты на доставку иди хранение. Для снижения величины незавершенного производства нужно рационально подходить к производственным циклам, снижая расходы на производственные запасы. А для сокращения числа готовой продукции на складе нужно грамотно выстроить логистическую и маркетинговую политику компании.

Стоит отметить – даже одно из повышений перечисленного выше может быстро привести к повышению коэффициента оборачиваемости. Кроме того существуют и косвенные способ для увеличения эффективности применения оборотных средств. Например, показатель будет выше в случае роста прибыли фирмы, увеличении объема продаж.

А вот если при анализе наблюдается снижение величины на длительном промежутке времени, это может сказать об ухудшении дел в компании.

Как правильно рассчитать рентабельность продаж, ее формула и другие нюансы.

Здесь мы расскажем про особенности районных оэффициентов и северных надбавок.

Чем может быть полезно управление бизнес-процессами? Об этом мы расскажем тут.

По каким причинам показатель коэффициента падает?

Существует несколько причин, которые могут привести к понижению коэффициента оборачиваемости оборотных средств – на этот показатель влияют не только внутренние, но и внешние факторы. Например, если в стране наблюдается резкий эклномический спад, ничего удивительного, если спрос на товар падает, а вместе с этим ухудшаются и все экономические показатели организаций.

Есть и внутренние причины. Среди них отдельно выделяются такие, как:

- Ошибки в управлении.

- Проблемы с логистикой.

- Недостаточно верно настроенная маркетинговая кампания.

- Применения устаревшего оборудования.

Большая часть проблем со снижением данной величины связано с низким уровнем квалификации сотрудников и ошибками управления. Правда, в некоторых случаях показатель может понижаться на некоторое время из-за модернизации организации, перехода на новое оборудование, применение новейших технологий. В этом случае изменение коэффициента не связано с проблемами в компании.

Простой пример для расчета

Есть компания «Экохаус». Проведя анализ ее деятельности за 2015 год, мы получили информацию, что выручка от продажи товаров составила 100 тысяч рублей. Величина оборотных средств за исследуемый период составила 35 тысяч рублей в 2014 и 45 тысяч в 2015 году. Используя эту информацию, проведем расчеты:

Коб = 100 рублей/( (45+35) /2).

Коэффициент будет равен 2,5, а значит, величина оборотного цикла компании «Экохаус» в 2014 году составила:

Тоб = 360/ 25.

Согласно данной формуле, производственный цикл в компании равен 144 дням.

Статьи по теме

Коэффициент оборачиваемости подскажет необходимые изменения для повышения этого показателя, ведь чем выше коэффициент ,тем выше доход вашей компании. Самый главный показатель маркетинга,,как правильно построить схему быстрого дохода

Для этого нужно хорошо разбираться в бизнесе который ты ведёшь. Будешь разбираться будешь знать как это сделать, а рассчитывать на чей-то совет не стоит.