нет комментариев

нет комментариев

Добавочный капитал — формируется за счет чего?

Что такое добавочный капитал, за счет чего он формируется и как его можно расходовать, отражать в бухгалтерском учете? Давайте рассмотрим все эти вопросы максимально подробно.

Что такое добавочный капитал простыми словами?

Главное что следует помнить про добавочный капитал это то, что он является одной из самых важных частей собственных финансовых средств любого предприятия. Добавочный капитал выступает отдельной частью в совокупности всего капитала и именно он влияет и на экономические результаты деятельности, и на налогообложение.

Добавочный капитал представляет собой финансовых средств компании, а вот что включать в состав и как следует распределять средства в дальнейшем, решают только собственники организации. При этом в процессе деятельности любого предприятия происходит постоянный оборот добавочного капитала: он изменяет денежную форму на материальную, превращаясь из денег в услуги или товары, затем снова происходит оборот в денежные средства, и так далее.

Состав капитала – из чего он состоит?

Чтобы лучше понять, что представляет собой добавочный капитал, необходимо подробно рассмотреть, что такое капитал. Если речь идет о бухучете, то под ним понимают совокупность собственного и заемного денежного имущество, без которого невозможна деятельность предприятия. Если говорить о привлеченном (заемном) капитале, то под ним понимают кредиты и задолженности – обязательства юридического лица.

А вот собственный капитал состоит из следующих:

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал.

- Нераспределенная прибыль.

При этом все эти понятия неразрывно связаны между собой. Давайте более подробно рассмотрим каждый из них.

Уставной капитал

Внесение уставного капитала

Это средства, которые были первоначально внесены собственниками для деятельности своей организации. Этот тот минимум средств, которые необходимы для нормальной работы предприятия. Если у организации не один собственник, а несколько, то величина устанвкого капитала делится на части – размер доли определяется в процентах от общей суммы капитала. Если один из собственников выходит из состава учредителей, он может потребовать от остальных вернуть вложенные им средства.

Учет уставного капитала ведется по счету 80.

Резервный капитал

Резервный капитал представляет собой фонд, главная цель которого – покрытие убытков при ведении деятельности. Его формируют путем отчислений из чистой прибыли в размере выше 5 %. Величина резервного капитала напрямую зависит от финансового результата компании, решения учредителей по распределению фонда. Размеры резервного капитала могут меняться в течение года, однако стоит помнить – величина не может быть менее 15 % от уставного капитала.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Правда, далеко не все организации обязаны его создавать – только акционерные, остальные формируют фонд по желанию.

Все расчеты ведутся по счету 82.

Нераспределенная прибыль

Нераспределенная прибыль учитывается по счету 84 – она повторно инвестируется в работу компании – ее не используют для уплаты налогов или в виде дивидендов акционерам компании.

Из чего формируется добавочный капитал и его использование

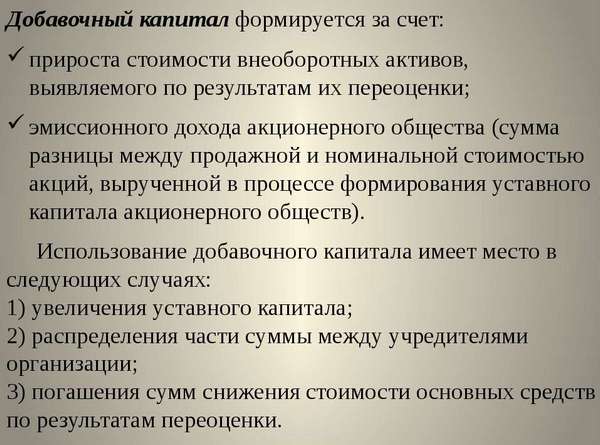

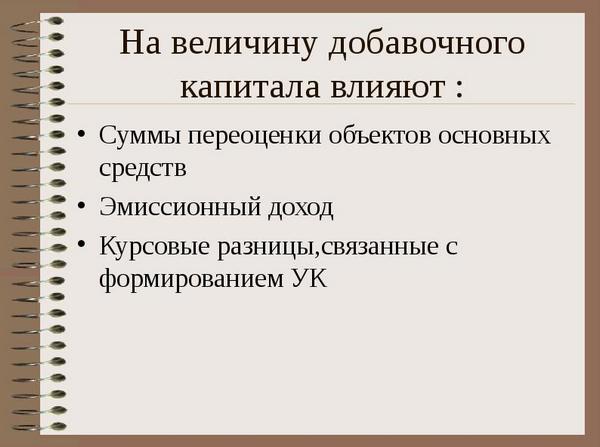

Согласно законодательству, добавочный капитал может формироваться за счет разницы между стоимостной величиной основных фондов и нематериальных активов в случае, если разница положительна.

Если в компании было принято решение переоценить ОС, то данную процедуру следует осуществлять периодически – так, как написано в положении о бухучете. Однако обычно это мероприятие проводят раз в год, при этом будет изменяться не только и остаточная стоимость, но и амортизация. Проводя переоценку стоит помнить, что добавочный капитал может формироваться только из повышения стоимости ОС, на которые ранее не было уценки.

На что можно пустить средства добавочного капитала? Тут все ограничено законодательством, которому нужно неукоснительно следовать, чтобы не «заработать» штраф. Так, добавочный капитал можно израсходовать на такие цели, как:

- Для погашения отрицательной разницы между стоимостью ОС и нематериальных активов. Правда, этот вариант возможен лишь в том случае, если ДК был сформирован путем увеличения стоимости ОС и НА при прошлой проверке. При этом можно списать разницу только в размере, который не превышает сумму дооценки.

- Для передачи средств, необходимых для увеличения уставного капитала. Законодательство никак не регламентирует сумму, потому организация может использовать весь имеющийся добавочный капитал. Однако практика показывает, что такое решение является экономически необоснованным и не рациональным, поскольку средства, обрадованные после дооценки, не получиться пусть на погашение отрицательной разницы. В этом случае придется изымать недостающую сумму средств из чистой прибыли.

- Погашение убытков прошлых лет. Правда, данный вопрос не урегулирован законодательством, потому проблем с проверяющими органами возникнуть не должно. Но есть один нюанс: налогоплательщик в данном случае не имеет права восстанавливать убытки прошлых периодов через их отнесение на затраты во время расчеты налога на прибыль.

Кроме того, средства добавочного капитала можно распределить между участниками организации, но только в случае ликвидации фирмы. А вот если провести процедуру в работающем предприятии, у контролирующих органов могут возникнуть вопросы по правомерности данного решения.

В нашей статье мы расскажем про увеличение уставного капитала и как все происходит.

Здесь мы расскажем про материнский капитал, его размер и его выплаты.

Что такое рентабельность капитала простыми словами? Тут мы подробно расскажем об этом.

Размеры капитала и его отражение в балансе

Если остальные фонды ограничены по использованию законодательством или нормативными актами, то размер добавочного фонда формирует само предприятие.

А за счет того, что формирование капитала образуется за счет не слишком широкого списка источников, его расходование идет строго целенаправленно, размер капитала не может быть слишком большим.

Поскольку добавочный капитал входит в состав собственных активов компании, хоть и является финансовым ресурсом, его учет ведется по счету 83 (пассивный), то есть его прирост отражается по кредиту, а уменьшение – по дебету. Давайте рассмотрим основные бухгалтерские проводки:

| Дебет | Кредит | Операция |

|---|---|---|

| 83 | 01 | Отражение суммы, которая была сформирована разницей меду стоимость ОС и нематериальных активов (положительная) |

| 83 | 02 | Отражение разницы в сумме амортизации |

| 51 | 75,1 | Реализация выпущенных акций |

| 75,1 | 80 | Увеличение стартового капитала на сумму реализованных акций |

| 75,1 | 83 | Увеличение добавочного капитала за счет разницы между стоимостью ценных бумах и полученной суммой от их продажи |

| 76 | 86 | Поступление средств для целевого финансирования из бюджета |

| 86 | 83 | Увеличение дополнительных средств за счет государственного ассигнования |

| 84 | 83 | Отражение передачи средств в добавочный капитал |

| 83 | 01 | Погашение отрицательной разницы между величиной ОФ или НА |

| 83 | 84 | Списание добавочных средств при выбытии объекта |

| 83 | 84 | Покрытие убытков прошлого периода |

Заключение

Сформированный на предприятии добавочный фонд – это гарантия предприятия в периоды экономической нестабильности. Правда, его создание не является обязательным – руководство само решает о необходимости формирования добавочного капитала. Поскольку использование всех средств, проходящих по счету 83, имеет целевое значение, необходимо максимально аккуратно подходить к составлению всех документов.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Так, формируя отчетность, необходимо обязательно группировать добавочный капитал по источникам поступлений. При этом покрыть убытки за прошлые периоды можно лишь на ту сумму, из которого состоит добавочный фонд – «минусовой» капитал не предусмотрен законом.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-