Имеют законное освобождение от оплаты НДС.

Имеют законное освобождение от оплаты НДС.

нет комментариев

нет комментариев

Книга покупок и продаж — как правильно оформить?

Книга покупок и продаже является обязательной документацией на предприятии. В ней осуществляется учет сформированных и выставленных счет-фактур, свидетельствующих о выполненных сделках и расчетах. При проведении проверки налоговыми органами, книга обязательна к предоставлению. Существует установленная форма заполнения в соответствии с принятым постановлением федерального правительства 1137 от 18.09.2014.

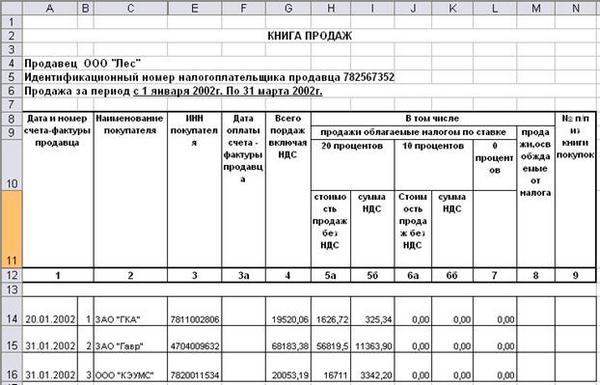

Книга продаж и покупок – бланки

Ведение учета продаж и покупок оформляется согласно принятыми формами №4 и №5 в соответствии с принятым законом 1137. Для сокращения ошибок, рекомендуется принять к ознакомлению составленные примеры, где подробно указано, каким образом должны заполняться бланки книги продаж и покупок.

При формировании бухгалтерской отчетности учитывается нововведение об оформлении дополнительных листов в соответствии с законом 735. При необходимости внести изменения в книгу покупок и продаж до срока наступления отчета в налоговой службе, формируется нулевая счет-фактура с указанием отрицательных показателей и документ с указанием положительных показателей.

При необходимости внести изменения в книгу после окончания отчетности в налоговых органах, коррективы вносятся в виде дополнительных листов за новый период.

В сложившейся ситуации дополнительные листы в книге покупок являются обязательным условия для формирования правильной отчетности. В листе указываются неверные данные, подлежащие аннулированию и последующие корректировки.

Когда вести книгу покупок?

Согласно принятому постановлению 1137 от 26.12.2011, книга покупок формируется для ведения учетности налоговых расчетов по НДС. Поэтому оформляется отчетность для тех, кто является плательщиком НДС. Согласно законодательству РФ, в перечень обязанных оплачивать НДС входят юридические организации и ИП. В индивидуальных случаях НДС оплачивают физические лица, если провозят через таможню.

Существует две категории, обязанные оплачивать НДС – налог:

- Юридические лица и иностранные представители торговых компаний, в том числе ИП.

- Граждане, являющиеся физическим лицом, провозящие через таможенную границу товары, подлежащие налогообложению.

Согласно последним статистическим данным, вторая категория оплачивает суммы больше, чем юридические лица, поскольку юридические компании оплачивают налог НДС в связи с хозяйственными нуждами и производства.

Когда вести книгу продаж?

В книге продаж фиксируются расчеты оплаты НДС налога. Вся информация, относящаяся к исчислению налогообложения, фиксируется в книге. Ведение книги согласно действующему законодательству не обязательно при следующих условиях:

Имеют законное освобождение от оплаты НДС.

Имеют законное освобождение от оплаты НДС.- Юридические лица, занимающиеся проведением торговых и иных операций, не подлежащих оплате НДС налога.

- Реализация товаров осуществляется за границей.

Обязательное оформление книги продаж трактуется в следующих случаях:

- Для организаций, обязанный оплачивать НДС и плательщиков, имеющих законные основания на освобождение от оплаты. Во втором случае книга продаж необходима для предоставления в налоговый орган информации об освобождении.

- Налоговые агенты, освобожденные от оплаты НДС.

Что такое книга жалоб и предложений, как ее оформить? Читайте в нашем материале.

Тут вы узнаете, что такое кассовая книга и как ее правильно вести? Об этом более подробно в нашей статье.

Можно ли вести кассовую книгу в электронном виде? Об этом вы узнаете тут.

Оформление книги покупок и книги продаж

Согласно принятой форме по закону 1137 от 26.12.2011, книга покупок и продаже ведется на бумажном или электронном носителе. Форма выбирается на усмотрение налогоплательщика. После окончания квартала после двадцатого числа, книги покупок и продаж, оформленные на бумаге, должны:

- Иметь подпись руководителя организации юридического лица или ответственным лицом, имеющим нотариально заверенное право подписи документации. Те же условия сохраняются для индивидуальных предпринимателей.

- Документ прошнуровать.

- Вручную проставляются страницы.

Полученный документ подтверждается синей печатью организаций или ИП. Говоря об электронном варианте, система проще. Документ не нуждается в проведении вышеперечисленных манипуляций. Каждая организация обязана проставить усиленную электронную подпись с цифровой защитой. Налоговая документация хранится в течение четырех лет с момента подписания.

Рекомендуется обратить внимание на нововведения при оформлении дополнительных листов. При корректировке и добавлении новых данных в книгу покупок, согласно действующему законодательству применяется новая форма отчетности. Производятся следующие манипуляции:

- В «Итого» переносятся конечные данные: из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае не оформления дополнительных листов. Из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае оформления дополнительных листов

- При выявлении ошибок до 16-ой строки, следующая запись идет с отрицательным показателем. В случае аннулирования документа, с восьмой по тринадцатую графы остаются пустыми.

- В шестнадцатом пункте должны быть подведены конечные расчеты и отображены в графе «Итого».

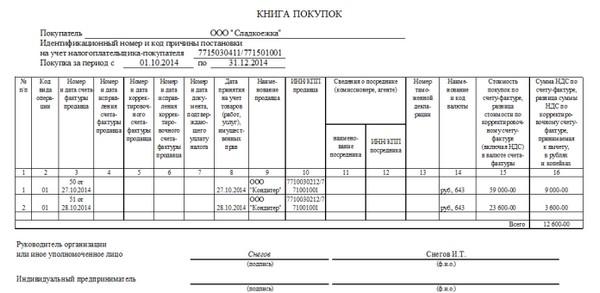

Книги покупок и продаж и НДС-декларация

Согласно изменениям, произошедшим в 2015 году, информация, внесенная в книгу продаж и покупок, служит не только источником формирования налоговой декларации, но и должна быть в нее включена. В восьмом пункте отображаются данные из книги покупок, а в девятом – книги продаж. В качестве доказательства правильных расчетов и соответствия информации, документ прилагается вместе с декларацией.

Данные для удобства проведения финансового и налогового анализа представляются в построчной форме. Каждая запись, указанная в книге продаже и покупок отображается в соответствующем разделе налоговой декларации.

Для успешного прохождения камерального контроля рекомендуется тщательно проверять информацию из книг покупок и продаж, соответствие именуемых кодов и соответствующих операций. 01.07.2016 были сделаны поправки, согласно новому принятому закону № ММВ-7-3/136. Поэтому проверка кодов и обозначений в финансовой отчетности обязательна.

Регистрировать счет-фактуры, относящиеся к книге продаж и покупок обязательно соответствующей хронологии. Важно учитывать период, в котором происходит возмещение налога добавленной стоимости. В случае оплаты НДС за провоз через таможенный коридор товаров, налог оплачивается контролируемому органу – таможне. Счет-фактура не подлежит регистрации в случае безвозмездной передачи продукции, процесс передачи товаров осуществляется от комитентов, при проведении бумажно-валютных операций на фондовой бирже.

В документации отображаются следующие данные:

- Предъявляемая поставщиком расчетная документация, в которой отображены все показатели по ставке НДС. Учетные сведения об отгрузке имеющегося товара.

- Документация, подтверждающая оплату НДС при отгрузке надлежащего товара. В обязательном порядке указываются юридические реквизиты в процессе возникновения вычетов по НДС.

Возможные трудности

Первой трудностью является формирование и регистрация входящих в книгу покупок и продаж счетов-фактур. Говоря о бумажном носителе, проставляется дата выставления счета, а в электронном варианте дата формирования документа. Во втором виде предоставления отчетности допускается наличие разных дат. При использовании бумажного носителя все даты должны совпадать.

Электронный формат подачи документов для налоговой отчетности является новинкой для многих организаций, поскольку ранее был принят исключительно бумажный вариант. Не разобравшись с системой до конца, многие сотрудники допускают большое количество ошибок. Ошибки в составлении книги покупок – самая распространенная среди юридических организаций. Рекомендуется придерживаться установленной формы, прописанной в законе 1137, являющейся единственно правильным образцом для заполнения отчетной бухгалтерской документации.

Стоит понимать истинную цель ведения подобной учетности – это возврат налога по вычету НДС. В таком случае, компании, не претендующие на возмещение, зачастую не подают книгу покупок и продаж, нарушая действующий закон.

Статьи по теме

Господи,ну когда же все перейдут на электронный носитель?Неужели нельзя всех обязать это сделать?