нет комментариев

нет комментариев

Продажа основных средств — проводки

Материальная база и техническое оснащение любой компании зависит от основных фондов, которые применяются при ведении деятельности и являются важной частью любого производственного процесса. С течением времени такие объекты изнашиваются, выходят из строя, потому нередко осуществляется их реализация. В нашей статье мы подробно рассмотрим, что представляет собой продажа основных средств, какие проводки используются.

Что такое – внеоборотные средства?

В первом разделе бухгалтерского баланса расположена информация о нематериальных активах и основных фондах. Такие активы являются самыми дорогостоящими, ликвидными, потому их анализ столь важен для проведен исследований для инвестиций и капиталовложений.

Основные средства характеризуются длительным сроком эксплуатации – минимум 12 календарных месяцев. При производстве такие активы не будут менять форму, а их стоимость переносят в состав производимого товара в виде начисления амортизации.

ОС могут иметь несколько типов источников поступления:

- Приобретение.

- Капитальное строительство.

- Получение на безвозмездной основе.

- Получение от собственника в качестве взноса в уставной капитал.

- Передача из головной в дочернюю компанию.

- Ремонт и модернизация.

При производстве все объекты теряют некоторую часть своих свойств, а с течением времени они устаревают. Для проведения своевременного обновления внеоборотных средств нужно использовать собственные, заемные фонды компании.

Некоторые объекты, которые устарели или подверглись износу, могут быть ликвидированы или проданы. Продажа основных средств, проводки по которой мы приведем в нашей статье, должна быть оформлена максимально правильно, поскольку этот процесс влияет на вопросы налогообложения и формирование баланса.

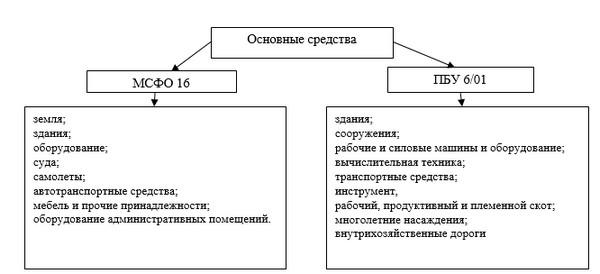

Структура основных фондов

Состав ОС зависит от вида деятельности компании, а структура активов должна быть оптимальной для нужд организации. В случае отвлечения части капитала может быть наблюдаться неустойчивая финансовая ситуация из-за нехватки денежных средств.

В бухгалтерском учете применяется такая классификация производственных активов:

- Сооружения, в том числе транспортные линии.

- Здания различного назначения.

- Оборудование, машины, например, станки.

- Транспорт различного назначения.

- Передаточная техника.

- Вычислительное оборудование и техника.

- Хозинвентарь, инструменты.

- Многолетние насаждения и животные.

- Иные объекты, которые соответствуют требованиям НК РФ и иным законодательным актам.

На данный момент существует несколько методов оценки стоимости ОС, по которым они будут отражаться в соответствии с проводимыми операции. Каждый из данных методов будет определяться расчетным путем и отображаться в регистрах учета.

В балансе компании фигурирует первоначальная стоимость ОС, которая рассчитывается в виде суммы трат на приобретение, транспортировку и установку активов.

В процессе эксплуатации сумма будет изменяться. Эту стоимость называют остаточной и ее рассчитывают как разницу между показателями первой цены и сумма амортизации по основным средствам.

Ее применяют при ликвидации ОС, кроме того, без знания этой суммы нельзя провести продажу объектов. В данном случае проводки по операциям будут составляться с участием аналитического учета.

Как правильно вести учет и какие документы нужны?

Все мероприятия по контролю, движению и оценке активов учитываются в ПБУ 6/01 «Основные средства». Все действия документируются на счете 01, который используется для группировки информации о состоянии внеоборотных активов. Данный счет может быть балансовым, активным и синтетическим.

По мере необходимости к данному счету открываются аналитические регистры, которые необходимы для детализации информации. Счет 01 имеет начальное сальдо и остаток по дебету, что отражается на балансе организации как оценка наличия ОС. Все операции по поступлению и удержанию оформляются по дебету, а по кредиту отображается выбытие объектов. При этом на счету 01 «Основные средства» всегда будет остаток за исключением ликвидации компании.

Практически все производственные фонды, которые были куплены у производителя или получены по договорам мены, будут приходоваться на основании накладной или счет фактуры по счету 08. Все затраты, которые связаны с вводом ОС в эксплуатацию, будут суммироваться по данному счету.

А вот в случае постановки на учет полная стоимость ОС переносится на 01 счет с 08. Для документации данного факта оформляется акт ОС-1 и инвентарная карточка ОС-6. В последующем любые операции, которые связаны с данными объектами, их движением и изменением, будут отражены в этом регистре, на его основе будет вестись аналитический учет.

Другие документы:

- Форма ОС-10, в которой регистрируются инвентарные карточки.

- Форма ОС-3 используется в случае передачи объектов в цех для проведения ремонта или модернизации.

- Форма ОС-4, которая применяется при ликвидации объектов.

- По форме ОС-5 оформляется процесс демонтажа техники и оборудования.

- В форме ОС-13 нужно фиксировать распределение активов.

Давайте рассмотрим проводки по оприходованию ОС:

| Операция | Дебет | Кредит |

|---|---|---|

| Поступление объектов от поставщиков | 08 | 60 |

| Траты на монтаж ОС подрядной компанией | 08 | 76 |

| Оприходование объектов по первоначальной цене | 01 | 08 |

| Перечисление задолженности поставщикам объектов | 60, 76 | 51, 55, 52 |

| Оплаченный НДС | 19 | 60, 76 |

| Отражение отрицательных курсов разниц при приобретении объектов за валюту | 91/2 | 60, 76 |

Как отражается амортизация ОС?

При производстве, эксплуатации основные средства начинают изнашиваться, теряют свои свойства, морально устаревают. Амортизационные отчисления (сумма) представляю собой часть стоимости ОС, которые включены в себестоимость товара. Это происходит каждый месяц. В зависимости от вида ОС компания самостоятельно определяет срок эксплуатации объектов и метод начисления износа. Расчет должен начинаться с месяца, который следует за месяцем, в котором ОС были оприходованы.

Начисление амортизации проводится одним из следующих методов:

- Линейный.

- Нелинейный.

- Производительный.

- Сумма чисел лет использования.

- Уменьшаемый остаток.

После ликвидации объектов и имущества амортизационные отчисления будут прекращены с первого числа месяца, в котором произошла продажа основных средств, ликвидация фирмы и т.д. В любом из этих случаев проводки будут различными. Все амортизационные отчисления будут отображаться на счете 02 (по кредиту отражается сумма значения начисленного износа, по дебету – списание). Сальдо будет отражаться в правой части счета по кредиту.

Как мы уже сказали, амортизация начисляется ежемесячно, при этом в зависимости от направления операции будут отражаться на различных калькуляционных счетах.

Более подробно о проведении операций по амортизации:

| Операция | Дебет | Кредит |

|---|---|---|

| Начисление износа на активы | 20 | 02 |

| Начисление на вспомогательные активы | 23 | 02 |

| Проведение амортизации ОС в структуре ОПР | 25 | 02 |

| Отражение износа ОС, которые применяются в производстве | 29 | 02 |

| Амортизация ОС, которые сданы в аренду | 91/2 | 02 |

| Списание амортизационных отчислений | 02 | 01 |

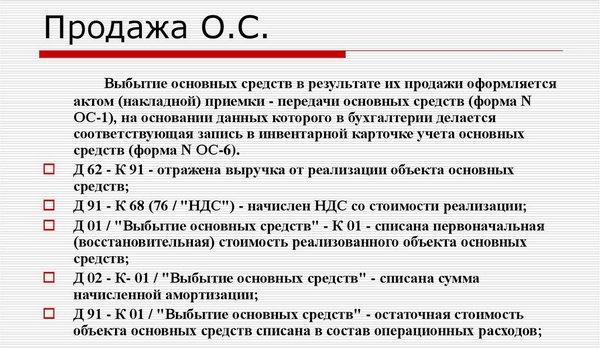

Продажа основных средств – проводки

Основные средства при приобретении имеют достаточно высокую стоимость и требуют больших вложений. При этом структура деятельности может быть изменена в соответствии с условиями рынка, что связано и с простоем оборудования, сменой вида деятельности – в этом случае компании достаточно проблематично компенсировать капвложения.

В нашем материале мы подробно рассмотрим, как проходит инвентаризация основных средств.

Здесь мы рассмотрим, как проходит аудит ОС и для чего он нужен.

Как правильно учитывать нематериальные активы? Тут мы подробно расскажем об этом.

Кроме того, основные средства могут быт проданы при модернизации или при обмене на иные объекты основных фондов. Все действия с имуществом проводятся на основе приказа руководителя компании. Объект инвентаризируется, проводится расчет остаточной стоимости, открывается аналитический счет, после чего осуществляется продажа основного средства.

Проводки будут следующими:

| Операция | Дебет | Кредит |

|---|---|---|

| Накладная выставляется покупателю ОС | 62, 76 | 91/1 |

| Отражение первоначальной стоимости | 01/09 | 01 |

| Списание суммы начисленной амортизации | 02 | 01/09 |

| Отражение остаточной стоимости | 91/2 | 01/09 |

| Отражение трат на продажу объектов | 91/2 | 10, 23, 29, 60, 70 |

| Выставление НДС по реализуемым объектам | 91/2 | 68 |

| Зачисление оплаты покупателем | 50, 51, 52, 55 | 62 |

Каждая компания должна руководствоваться информацией из учетной политики при открытии аналитического регистра по реализации активов. Счет 01 используется при обобщении данных по всем объектам ОС. Суммарное значение на балансе не будет расшифровываться, потому при продаже имущества открывают субсчет 01/03 или 01/09.

Обязательное условие — заполнение всех необходимых документов, включая акт о приемке-передачи ОС, внесение соответствующих изменений в инвентарную карточку.

После того, как руководитель подпишет документы, их переводят в бухгалтерию, и уже на основании таких документов проводится продажа основных средств. Все бухгалтерские проводки отражаются в соответствующих регистрах. Результат продажи – убыток или прибыль, которые следует отобразить счет 91/2.

Статьи по теме