нет комментариев

нет комментариев

Вклады Промсвязьбанка для физических лиц в 2020 году

Несмотря на то, что многие крупные российские банки в той или иной форме аффилированы с государством, они не перестают бороться за розничных клиентов и постоянно улучшают свои программы. Особенно лояльным по отношению к физическим лицам остаётся «Промсвязьбанк», вклады которого способны удовлетворить запросы практически любого потребителя.

В 2019 году «Промсвязьбанк» предложил физ. лицам вклады 6 видов, каждый из которых имеет свои сильные и слабые стороны. Но, прежде чем рассматривать особенности финансовых продуктов, кратко напомним, чем знаменит этот банк, поскольку многих людей беспокоит вопрос о надёжности кредитных организаций.

Фактически, сегодня «Промсвязьбанк» является одним из самых надёжных банков. На это есть несколько объективных причин:

- основная доля его акций с недавнего времени принадлежит государству;

- с 2018 года данная кредитная организация является опорной для операций по оборонному заказу РФ;

- по величине активов он находится в первой десятке и является системно-значимым (такую оценку дал ЦБ РФ);

- разумеется, «Промсвязьбанк» участвует в системе страхования вкладов.

Какие вклады предлагает банк – сводная информация

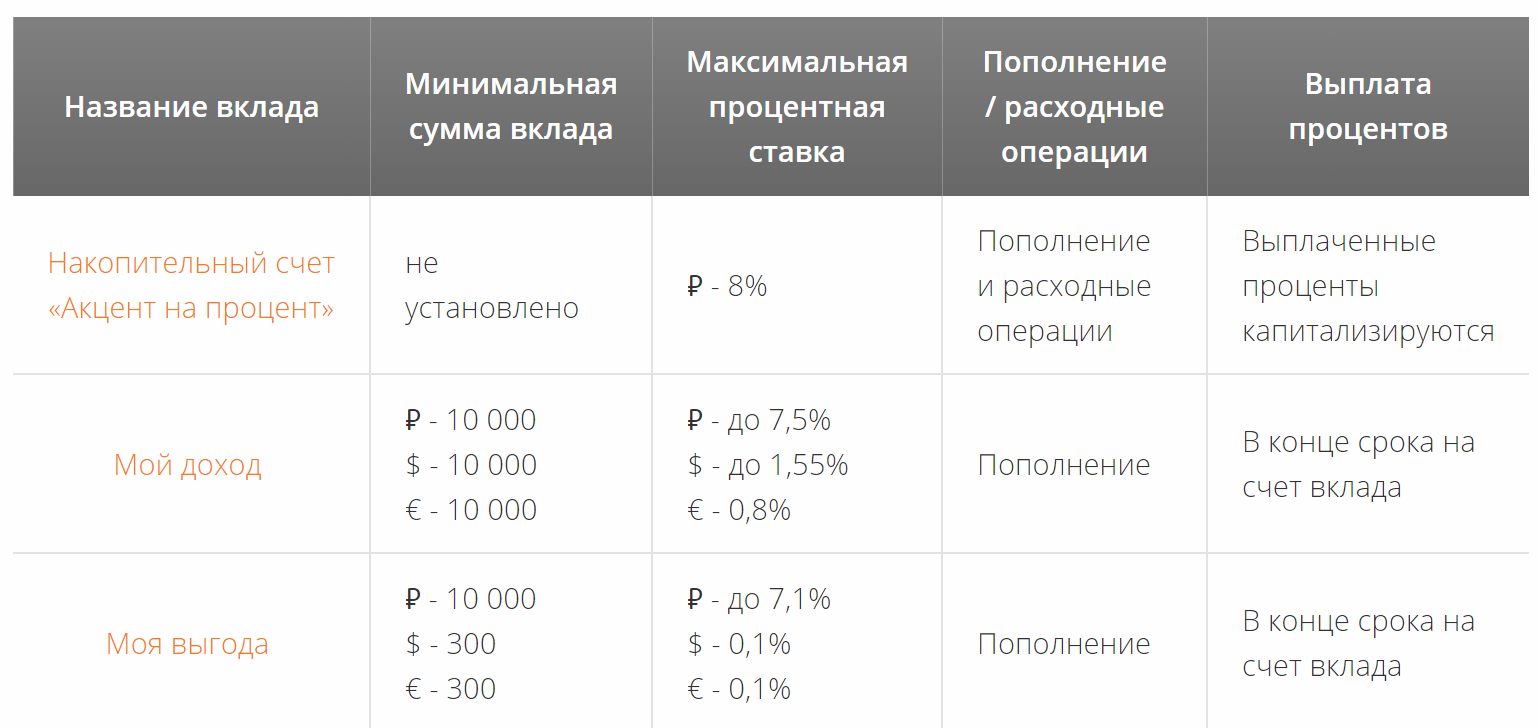

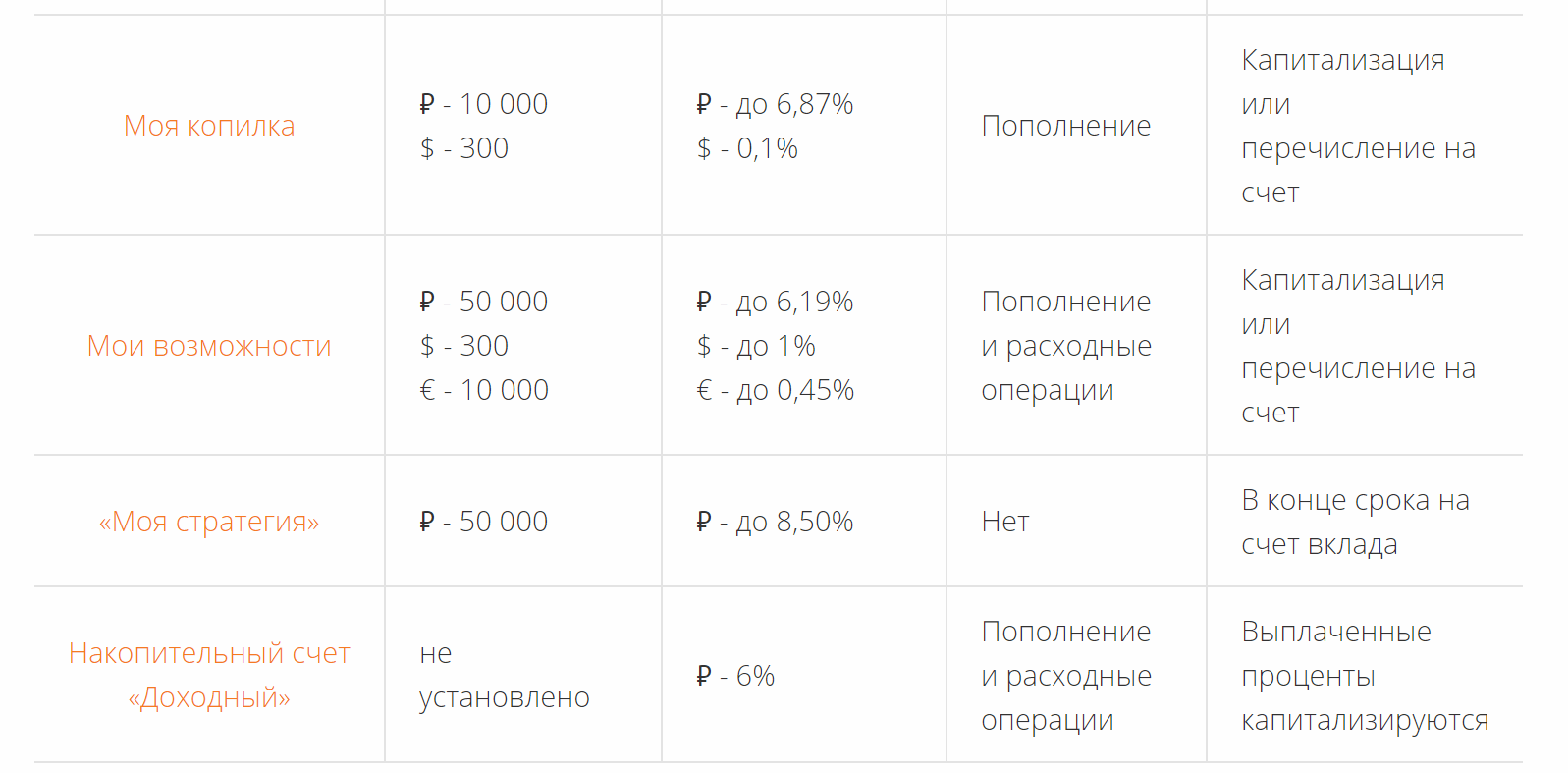

На своём официальном сайте «Промсвязьбанк» представил традиционную таблицу с условиями вкладов для физических лиц на 2020 год и процентами по ним.

Как можно заметить, в «Промсвязьбанке» есть как «фиксированные» вклады (один раз зачислил средства и дальше до конца срока ждёшь, чтобы продлить договор и увеличить сумму), так и пакеты с возможностью пополнения/снятия до истечения процентного периода.

Проценты по основной массе вкладов начисляются в конце срока, но есть программы, где предусмотрена капитализация. Последний вариант будет особенно выгоден для спокойных консервативных инвесторов. Первоначальный взнос по большей части пакетов установлен на уровне 10 тыс. руб., $300 или €300, поэтому с «Промсвязьбанком» могут работать практически все категории вкладчиков, начиная от студентов и пенсионеров и заканчивая предпринимателями.

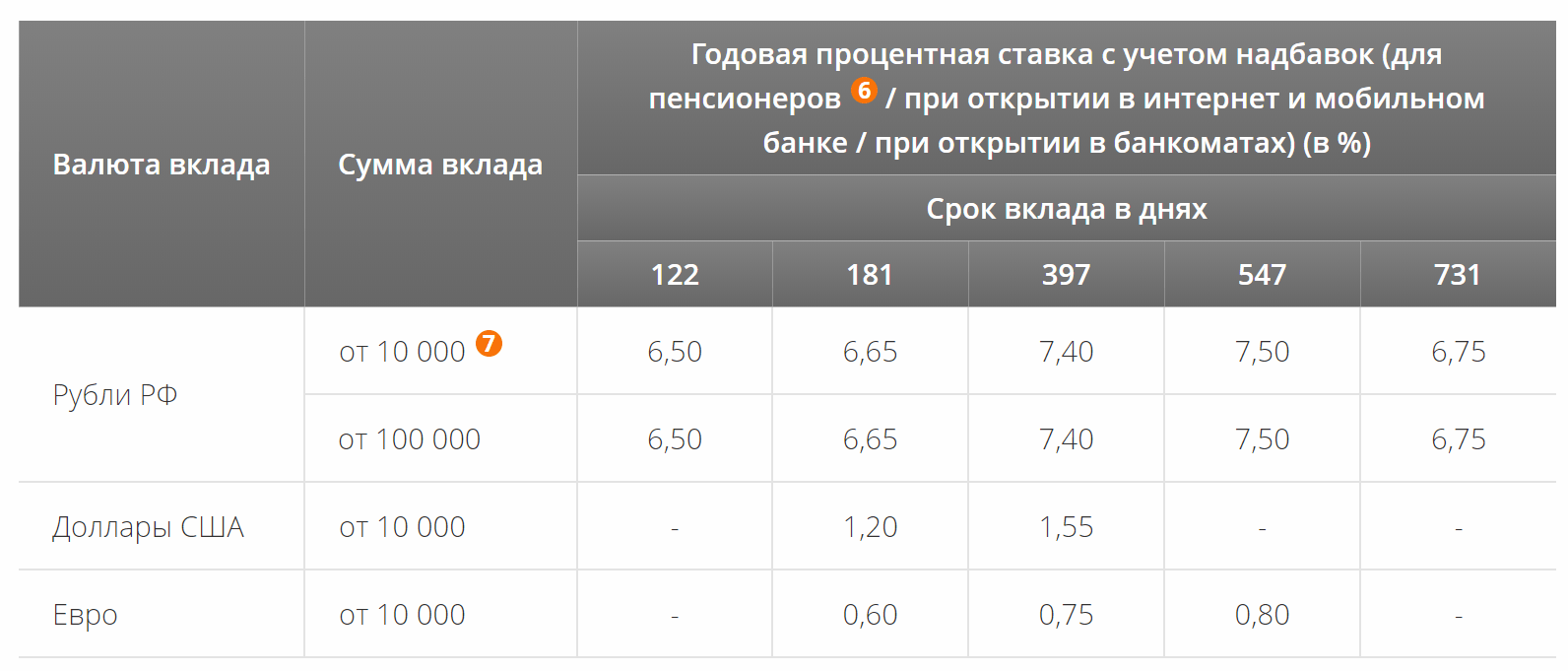

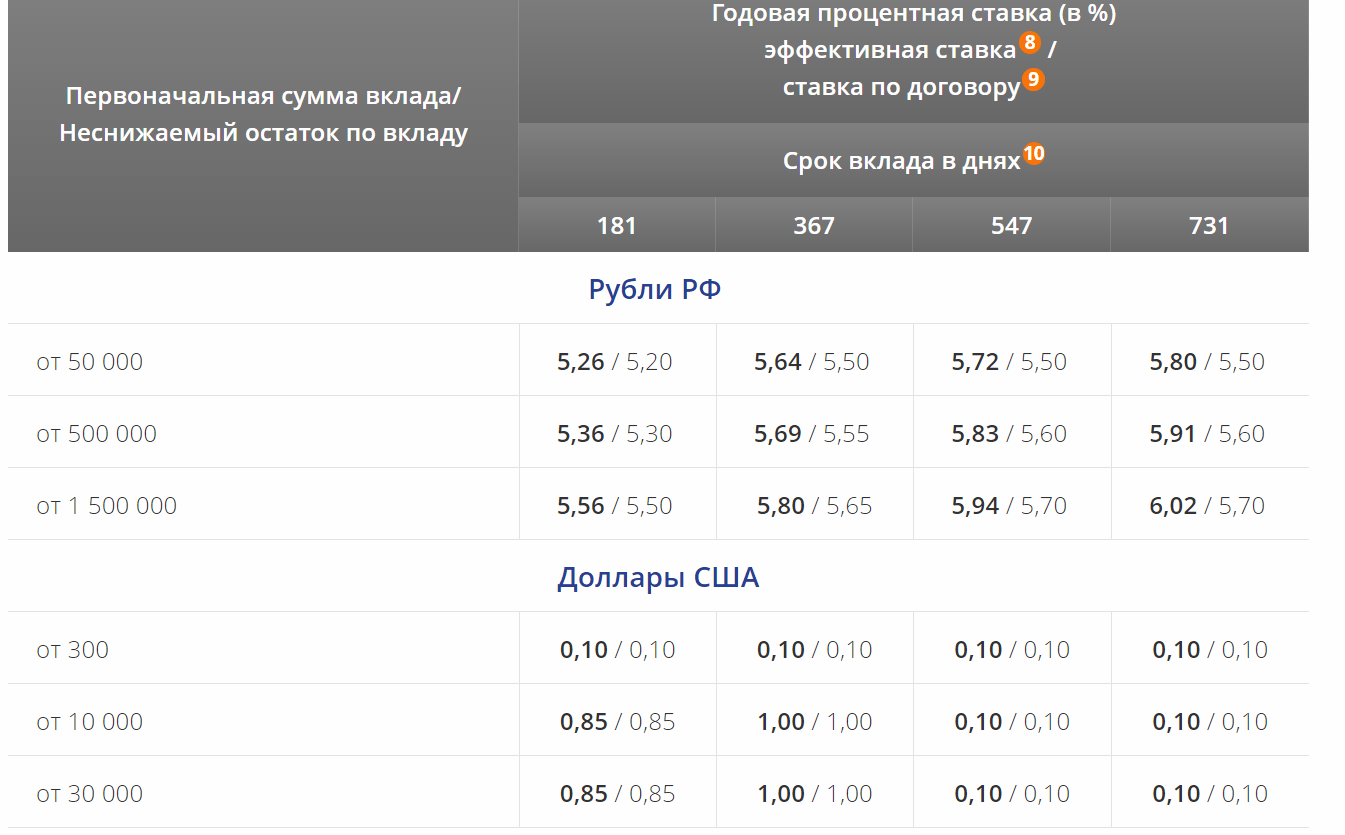

«Мой доход»

Данную программу «Промсвязьбанка» можно считать базовой, поскольку она доступна для всех розничных клиентов и предлагает выгодные условия. Размер процентной ставки здесь зависит от следующих факторов:

- срока, на который размещается вклад (минимальный — 122 дня, максимальный — 731 день);

- принадлежности клиента к категории лиц пенсионного возраста (банк им увеличивает ставку на 0,1%);

- способа открытия вклада – лично в офисе (базовая) или через интернет (+ 0,1% к базовой);

- валюты депозита (в USD и EUR ставки намного ниже, чем в RUB).

Особенности вклада:

- пополнение возможно в течение месяца после заключения договора, позже внести дополнительные средства нельзя;

- расходные операции запрещены;

- проценты по вкладу выплачиваются в конце срока;

- расторжение договора раньше срока возможно (с потерей половины процентов);

- рублевые вклады и депозиты в евро выгоднее всего размещать на 547 дней;

- долларовые вклады выгоднее размещать на 397 дней.

Кому он подходит – всем клиентам, особенно пенсионерам, но нужно учитывать, что небольшие вклады (от 10 тыс. руб.) можно вносить только через банкоматы и мобильный банк (в офисе договоры заключаются на суммы от 100 тыс. руб.).

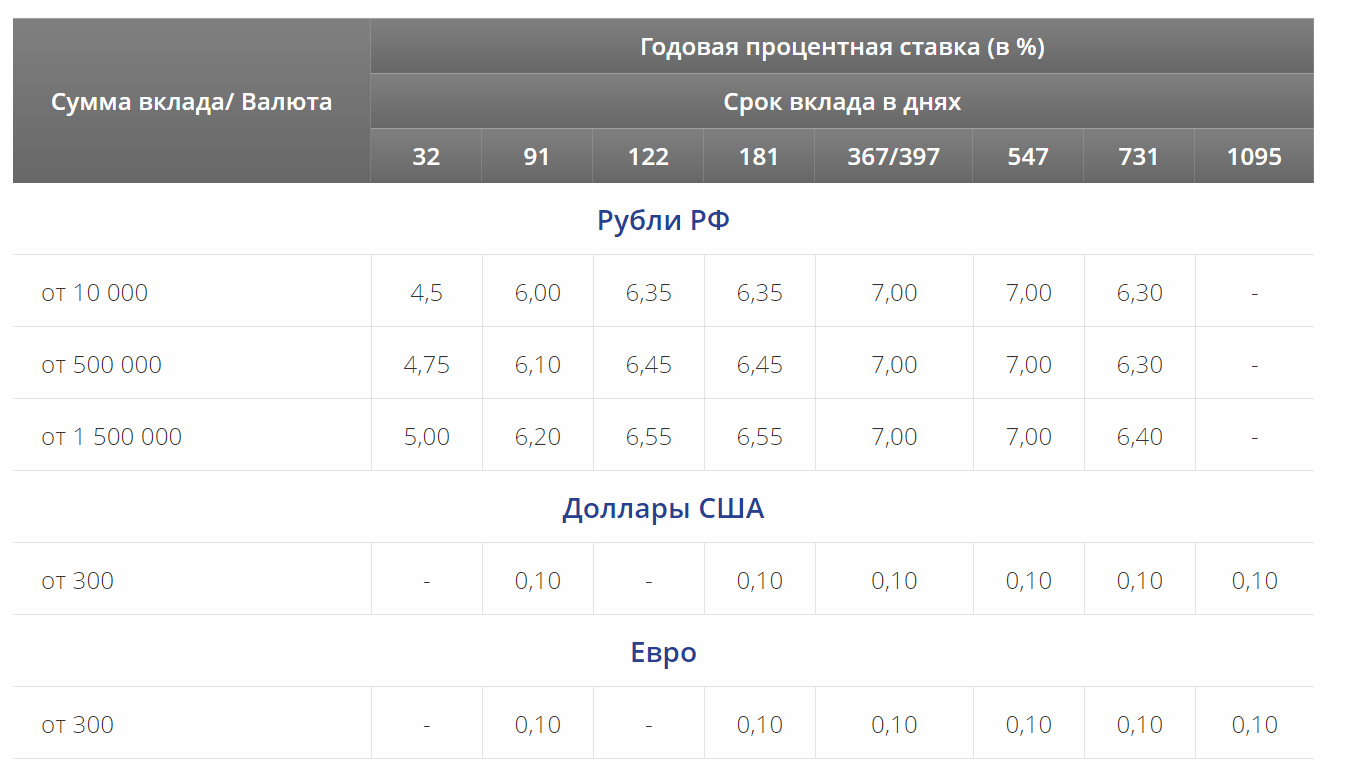

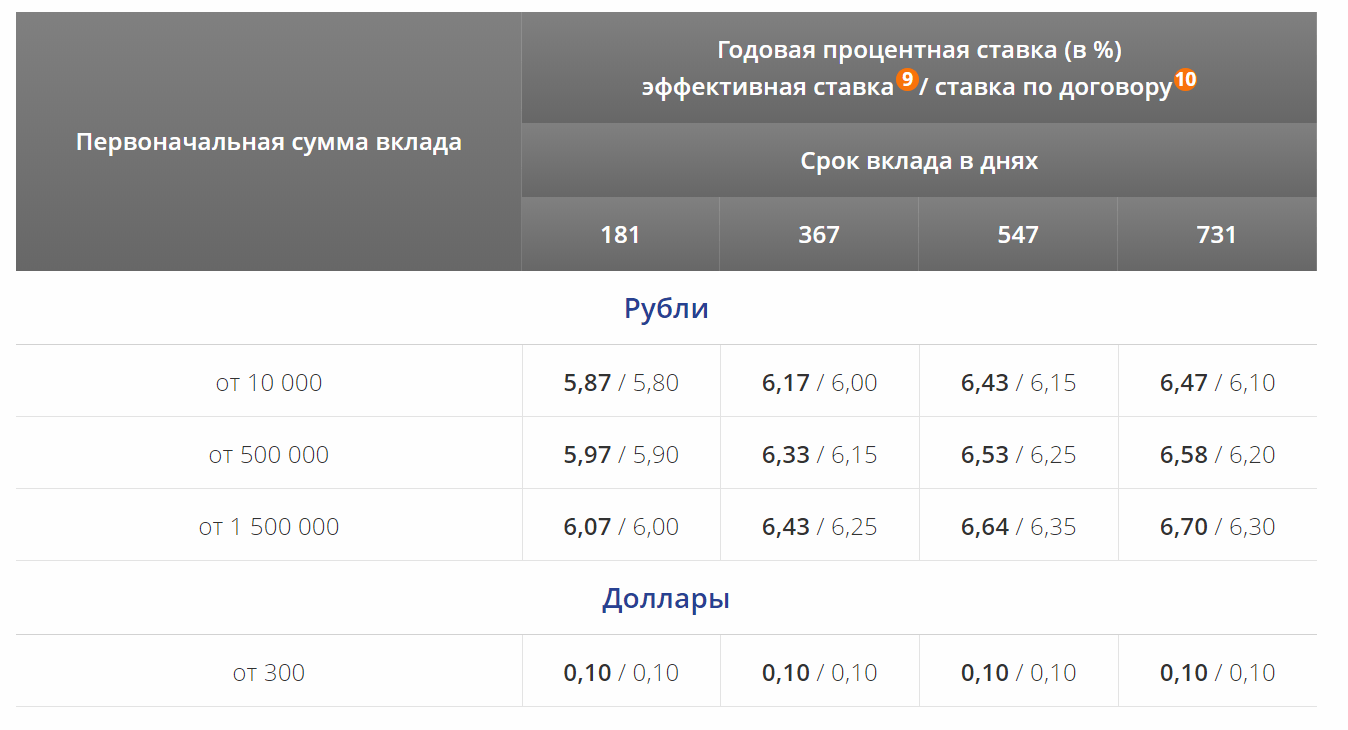

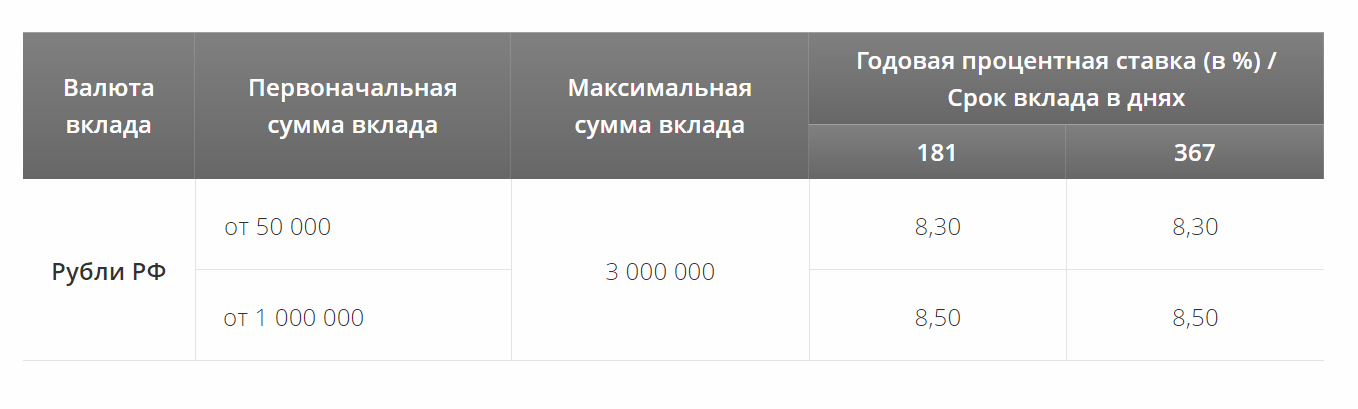

«Моя выгода»

Это один из самых выгодных вкладов от «Промсвязьбанка» для физических лиц в 2020 году, так как при открытии рублёвого депозита на год ставка по нему достигает 7% годовых. Основные условия по данному предложению представлены в следующей таблице.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Что здесь можно отметить важного и интересного:

- Во-первых, депозит разрешается открывать не только в рублях, но и в иностранной валюте, правда, ставки по таким вкладам оставляют желать лучшего – они стремятся к нулю (максимальный уровень — 0,1%).

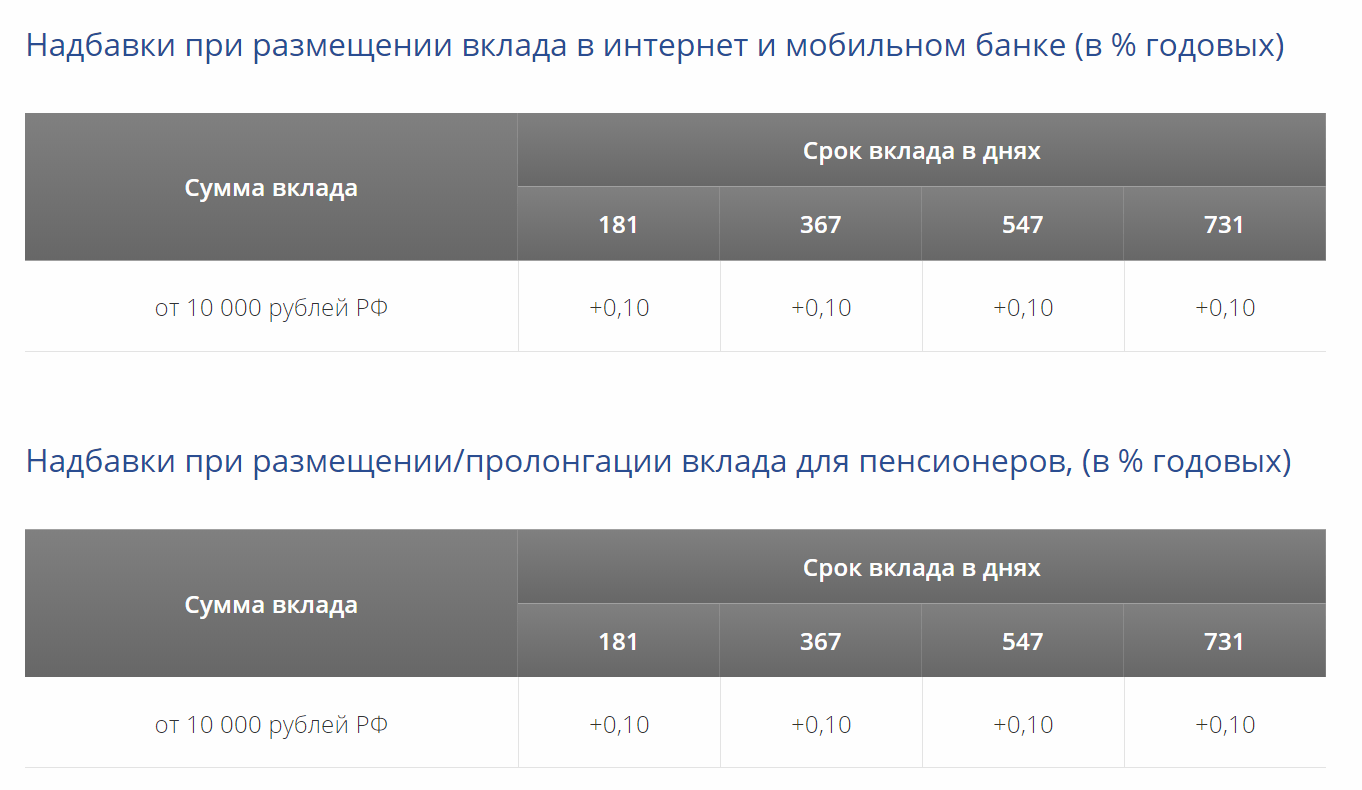

- Во-вторых, при открытии вклада через интернет (в т.ч. мобильный банк) базовая ставка увеличивается на 0,1%. Вообще, это универсальное решение ПСБ для всех типов депозитов.

- В-третьих, при открытии крупного депозита по программе «Моя выгода» «Промсвязьбанк» автоматически подключает привилегии. Например, если сумма вклада превышает 100 тыс. руб., клиенту подключается услуга «Твой ПСБ» (бесплатные карты, отсутствие комиссий за переводы и т.д.).

Особенности вклада:

- пополнение доступно лишь в строго отведённые рамки после открытия вклада (в любое время вносить дополнительные средства нельзя);

- расходные операции запрещены;

- проценты по вкладу выплачиваются в конце срока;

- расторжение договора раньше срока возможно (с потерей половины процентов).

Кому подходит – всем клиентам, особенно лицам с небольшим капиталом (достаточно иметь 10 тыс. руб., $300 или €300). Напомним, по более выгодному вкладу «Мой доход» «рублёвые» условия немного строже, а по валютным программам там минимальная планка неподъёмна для большей части розничных клиентов.

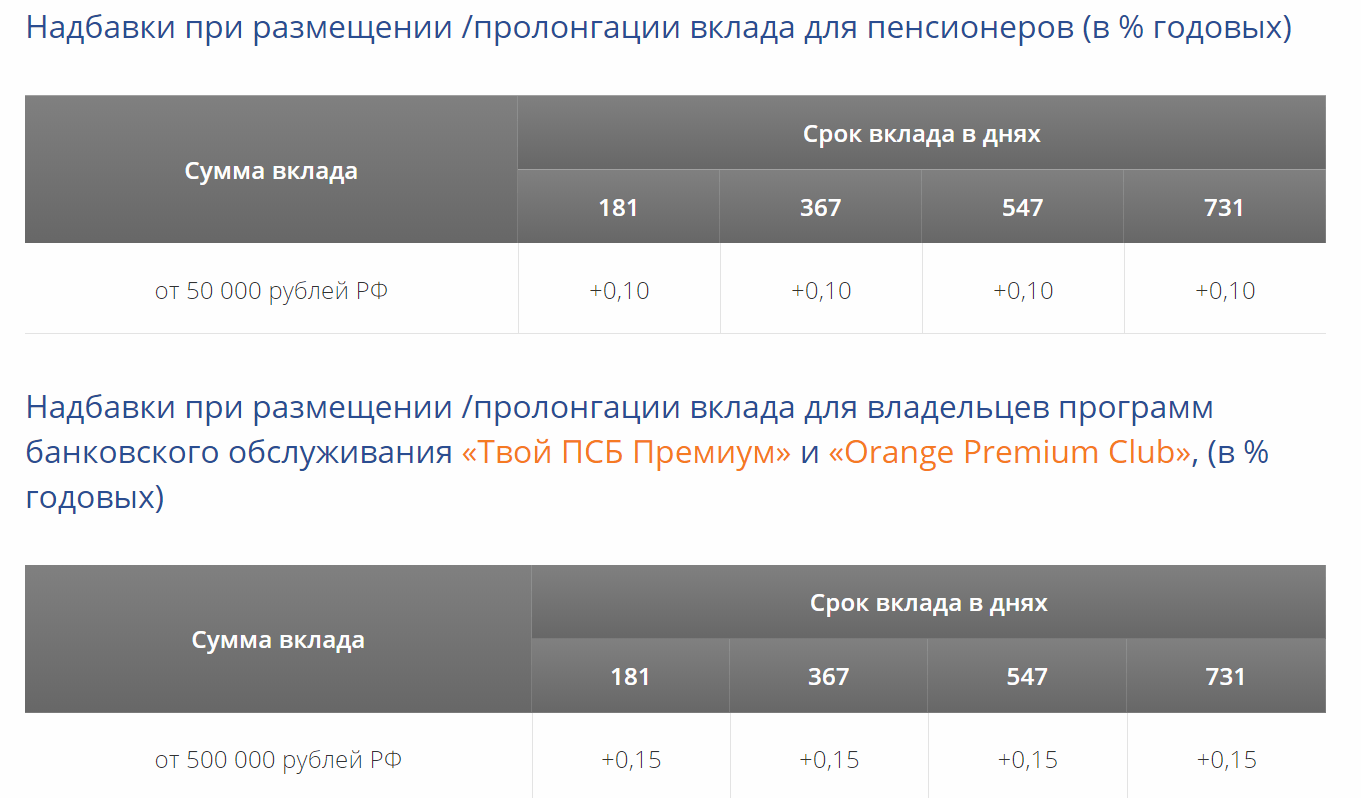

«Моя копилка»

Как следует из названия, данная программа в первую очередь подойдёт лицам, предпочитающим копить деньги на депозите, периодически внося на счёт дополнительные средства.

По своим базовым условиям и ставкам это не самый выгодный вклад «Промсвязьбанка», но у него есть дополнительные бонусы, которые могут значительно увеличить эффективность размещения средств:

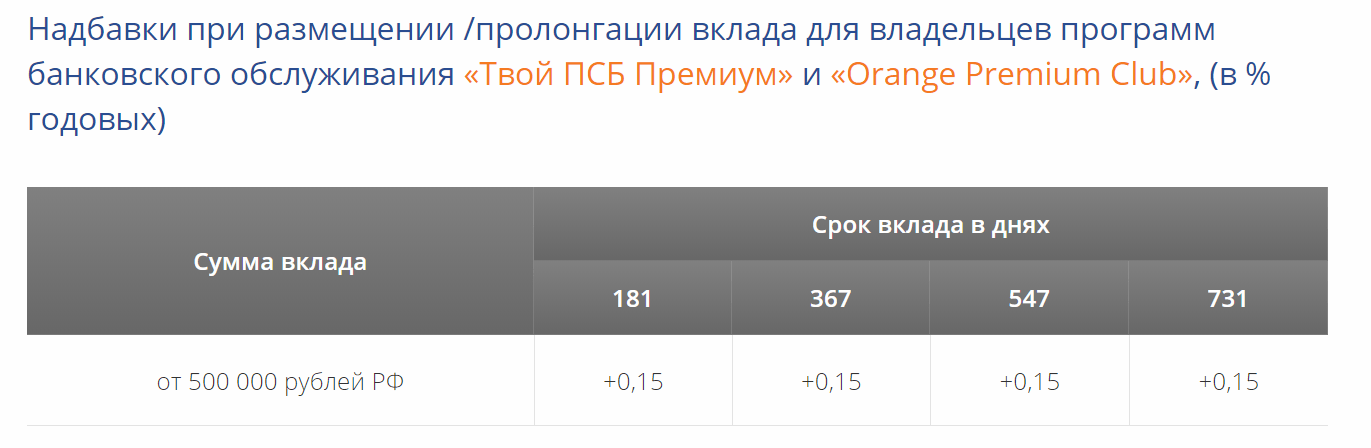

- владельцам программ «Твой ПСБ Премиум» и «Orange Premium Club», перечислившим на депозит более 500 тыс. руб., банк увеличивает ставку на 0,15%;

- дополнительный бонус в размере 0,1% получают пенсионеры;

- и как во всех остальных случаях, банк прибавляет к ставке 0,1%, если рублёвый вклад был открыт через интернет;

- важно – на депозиты в иностранной валюте бонусы не распространяются.

Прочие особенности вклада:

- пополнение доступно в любое время до последнего месяца действия договора;

- расходные операции запрещены;

- проценты по вкладу можно капитализировать (либо получать на другой счёт);

- расторжение договора раньше срока возможно, в этом случае при расчёте процентов будут действовать правила, характерные для вкладов «До востребования» (0,01%).

«Мои возможности»

Данный вклад «Промсвязьбанка» по своим характеристикам в некоторой степени похож на предыдущий, но у него есть две ключевые особенности:

- недостаток — более низкие проценты;

- преимущество — предусмотрена возможность проведения расходных операций, если на депозите остаётся минимально допустимая сумма.

Другие важные характеристики вклада «Мои возможности»:

- по нему действуют все стандартные бонусы «Промсвязьбанка» (+0,15% владельцам премиум-пакетов, +0,1% пенсионерам, +0,1% за открытие дистанционно);

- рубли выгодно размещать на 1 год и дольше;

- USD выгоднее всего размещать крупными суммами (от 10 тыс.) на год;

- депозит в EUR приносит самую высокую прибыль на 2-летней дистанции;

- проценты можно капитализировать;

- есть лимит по сумме на счёте (20 млн. руб., $500 тыс. или €500 тыс.), после превышения которого процентная ставка снижается.

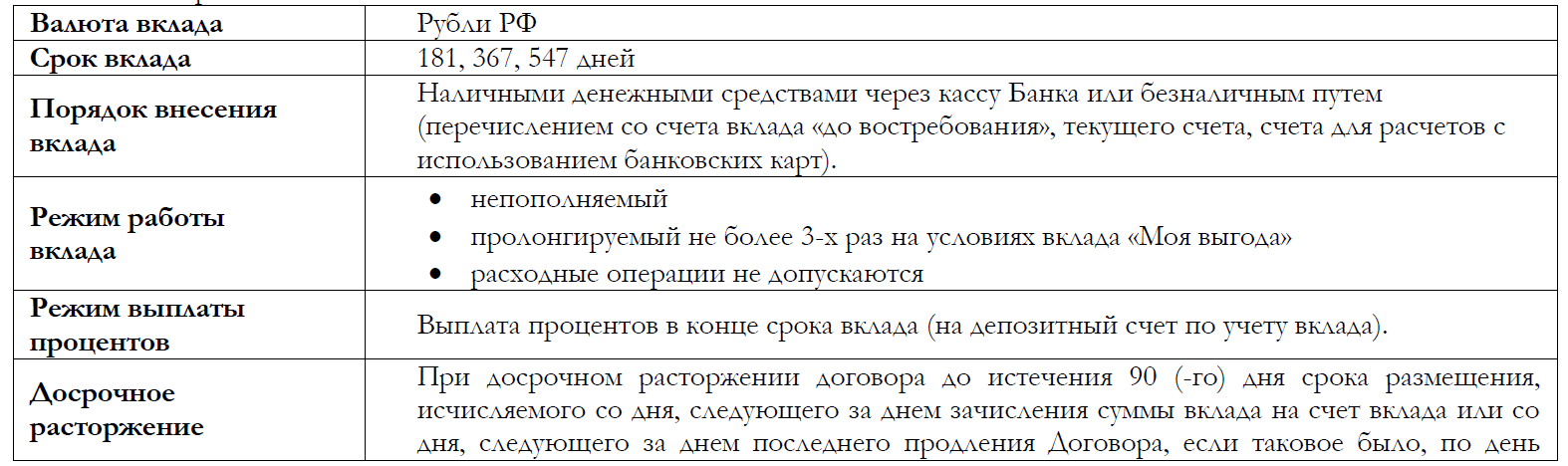

«Моя стратегия»

Выше мы рассмотрели стандартные пакеты «Промсвязьбанка», но, если физическое лицо планирует заключить договор на инвестиционное страхование жизни с компанией-партнёром банка (ООО «МАКС — Жизнь», ООО «ВСК — Линия жизни» и ООО «СК «Ингосстрах — Жизнь»), ему становится доступен вклад «Моя стратегия».

По ставкам это одно из самых выгодных предложений на рынке, но нужно учитывать следующие нюансы и ограничения:

- как видно из таблицы, максимальная сумма депозита ограничена тремя миллионами рублей;

- пополнять его нельзя;

- расходные операции запрещены;

- дистанционно открыть такой депозит нельзя.

Получается, что данная программа подходит скорее давним клиентам «Промсвязьбанка» или его партнёров. Остальным людям она вряд ли покажется интересной.

«Мой бонус»

И последнее актуальное предложение «Промсвязьбанка» по вкладам для физических лиц на 2019 год будет интересно людям, располагающим суммой от 700 тыс. руб.

В целом, по своим характеристикам это неплохое предложение, так как 7,55% годовых при вложении средств на 367 дней смотрится весьма неплохо, особенно если учесть тот факт, что «Промсвязьбанк» сейчас максимально надёжен.

С другой стороны, вкладывая деньги под высокий процент, клиенту придётся смириться с не самыми гибкими условиями, а именно:

- пополнять такой вклад до конца срока договора нельзя;

- расходные операции запрещены;

- если договор не продержался 90 дней, после чего был досрочно расторгнут, проценты по вкладу рассчитываются исходя из ставок по депозитам «До востребования»;

- если договор был расторгнут через 91 день после открытия вклада, для расчёта причитающихся клиенту процентов банк снижает ставку, указанную в соглашении, в 2 раза.

Получается, что программа «Мой бонус» подойдёт лицам, располагающим внушительным свободным капиталом. Если же человек, например, продал недвижимость и хочет временно разместить деньги на депозите, ему лучше посмотреть другие предложения.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -