нет комментариев

нет комментариев

Какой банк лучше выбрать для открытия расчётного счёта ООО

Организация и сопровождение собственного бизнеса предполагает выполнение на постоянной основе таких операций, как приобретение и реализация товаров и услуг, перечисление и накопление финансовых активов, налоговые отчисления. Совместно с открытием расчетного счета банками предлагается расчетно-кассовое обслуживание, включающее в себя более расширенный пакет услуг. Рассмотрим, какой банк лучше выбрать для обслуживания ООО в 2020 году.

Расчетно-кассовое обслуживание

Расчетно-кассовое обслуживание (РКО) представляет собой открытие расчетного счета с включением широкого спектра дополнительных услуг. В настоящее время практически все банки Российской Федерации предлагают своим клиентам из числа предпринимателей заключение договоров именно на условиях РКО.

Помимо основного предназначения, комплекс РКО включает в себя такие услуги, как:

- совершение переводов финансовых средств поставщикам, партнерам по бизнесу и сотрудникам предприятия;

- автоматическое получение, учет и регистрация входящих средств от зарегистрированных клиентов и переменного состава покупателей;

- долговременное хранение финансов на зарезервированном счету, начисление процентной ставки на остаток по счету и возврат установленной суммы кэшбека.

По расхожему мнению, РКО предназначено исключительно для юридических лиц. На самом деле это не так. Существует множество банков, предлагающих обычным гражданам аналогичную услугу, но с урезанным пакетом.

Для юридических лиц расчетно-кассовое обслуживание отличается по набору услуг в зависимости от политики банка-партнера. Но, в любом случае, для клиентов доступны:

- Система безналичного перечисления.

- Работа с наличными средствами в оговоренном условиями сотрудничества объеме.

- Документальное сопровождение всех финансовых операций, в том числе и выдача подтверждающих справок и отчетных листов.

Дополнительно к базовому набору услуг банки могут предлагать своим клиентам операции с иностранной валютой, различные варианты интернет-банкинга и эквайринга, услуги квалифицированных инкассаторов.

Для чего нужен расчетный счет

Каждый начинающий предприниматель задает себе этот вопрос на начальном этапе своей деятельности. В теории, конечно, обойтись можно и без него, но с точки зрения руководителя ООО выбирать финансовую политику следует не только руководствуясь удобством использования, но и законодательной стороной своей деятельности.

Наличие у общества с ограниченной ответственностью расчетного счета позволяет:

- Организовать систему оплаты оказанных потребителю услуг или доставленного товара посредством мгновенных платежей в сети интернет.

- Реализовать систему расчетов за поступивший товар или оказанные услуги посредством пластиковых карт или платежных поручений.

- Расширить базу полезных контактов с контрагентами. Практически все работают по системе расчетного счета, исключительно по безналичному расчету сотрудничают кране мало поставщиков.

- До минимальной отметки снизить риск возможной потери финансовых средств в результате мошеннических действий третьих лиц.

- Организовать автоматическое отчисление налоговых сумм от совершаемых сделок во избежание разногласий по итогам отчетного периода.

- Финансовые операции, проводимые ООО с использованием расчетного счета, не вызывают подозрений со стороны службы безопасности банка и находятся под защитой закона. Любое неправомерное действие всегда можно оспорить, или отменить нелегитимную операцию.

Принципы открытия

Несмотря на то, что подавляющее большинство начинающих предпринимателей абсолютно уверены в необходимости оформления расчетного счета, законодательно такой обязанности у ООО нет. Федеральный закон не предусматривает такую обязанность, а рассматривает только право предпринимателя на оформление расчетного счета. На практике же такая необходимость у предпринимателей все равно возникает практически сразу после начала коммерческой деятельности.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Необходимость в расчетном счете для ООО продиктована несколькими условиями:

- налоговые отчисления в Федеральную налоговую службу по окончании отчетного периода всеми предпринимателями перечисляются в безналичной форме. То есть предпринимателю на конец года так или иначе придется заводить расчетный счет хотя бы для отчета перед налоговой;

- при работе с наличными средствами максимальная сумма сделки установлена в пределах 100 тысяч рублей. В современном мире в подобные рамки не укладывается даже малый бизнес на начальном этапе функционирования;

- сложность кассового учета излишков в наличных средствах: при безналичном учете они автоматически переводятся на расчетный счет предприятия.

Изучить всестороннее обеспечение порядка оформления расчетного счета следует до регистрации ООО, но заводить его следует не ранее, чем начнутся первые операции с поступлением активов. Тем более, на настоящее время срок полного оформления в большинстве банков не превышает одного рабочего дня.

Критерии выбора банка

Начинающим предпринимателям сложно ориентироваться в многообразии предложений различных банков и определиться с наиболее подходящим вариантом.

Все банки для открытия расчетного счета для ООО должны удовлетворять следующим критериям:

- Показатели стабильности и известности банка. Наиболее предпочтительным вариантом является банк, уверенно удерживающий позиции на рынке более 10 – 15 лет, с широко разветвленной сетью филиалов на федеральном уровне. От новых или малоизвестных банков лучше отказаться, также не стоит начинать сотрудничество с банками, имеющими всего несколько филиалов вдали от крупных населенных пунктов.

- Финансовые условия сотрудничества. Многие банки предоставляют бонусные программы, нацеленные на привлечение клиентов за счет бесплатного обслуживания или предоставления дополнительных услуг – скидок на рекламу, программного обеспечения и т. д.

- Удобство взаимного сотрудничества. Наличие у банка бесплатного номера круглосуточной технической поддержки, собственного мобильного приложения, удобного интернет-банкинга, позволяющего проводить большинство операций, не выходя из дома или офиса, является хорошим плюсом при выборе банка.

- Наличие/отсутствие дополнительных комиссий. Некоторые банки идут навстречу клиентам в плане отсутствия комиссий за финансовые операции внутри банка или при перечислении активов клиенту банка.

- Система «Кэшбек». В последнее время даже несмотря на то, что расчетные счета не являются накопительными или депозитными, банки предлагают клиентам систему начисления процентов на остаток по счету. Процентные ставки начинаются от 2%.

- Система обналичивания. Оценивается удобство получения и работы с пластиковыми картами, доступные лимиты снятия и прочее.

Каждый предприниматель оценивает выбор подходящего банка по-своему. К приведенному перечню обязательных критериев дополнительно выдвигаются собственные требования, продиктованные конкретной коммерческой ситуацией.

Лучшие банки в 2020 году

Для того чтобы успешно определиться с подходящим для сотрудничества банком, нужно изучить действующие предложения наиболее надежных организаций с устойчивой репутацией.

Сбербанк

На протяжении многих лет Сбербанк устойчиво занимает лидирующие позиции в рейтинге банков с хорошей репутацией. По состоянию на 2019 год Сбербанк предлагает несколько профильных программ применительно к ООО:

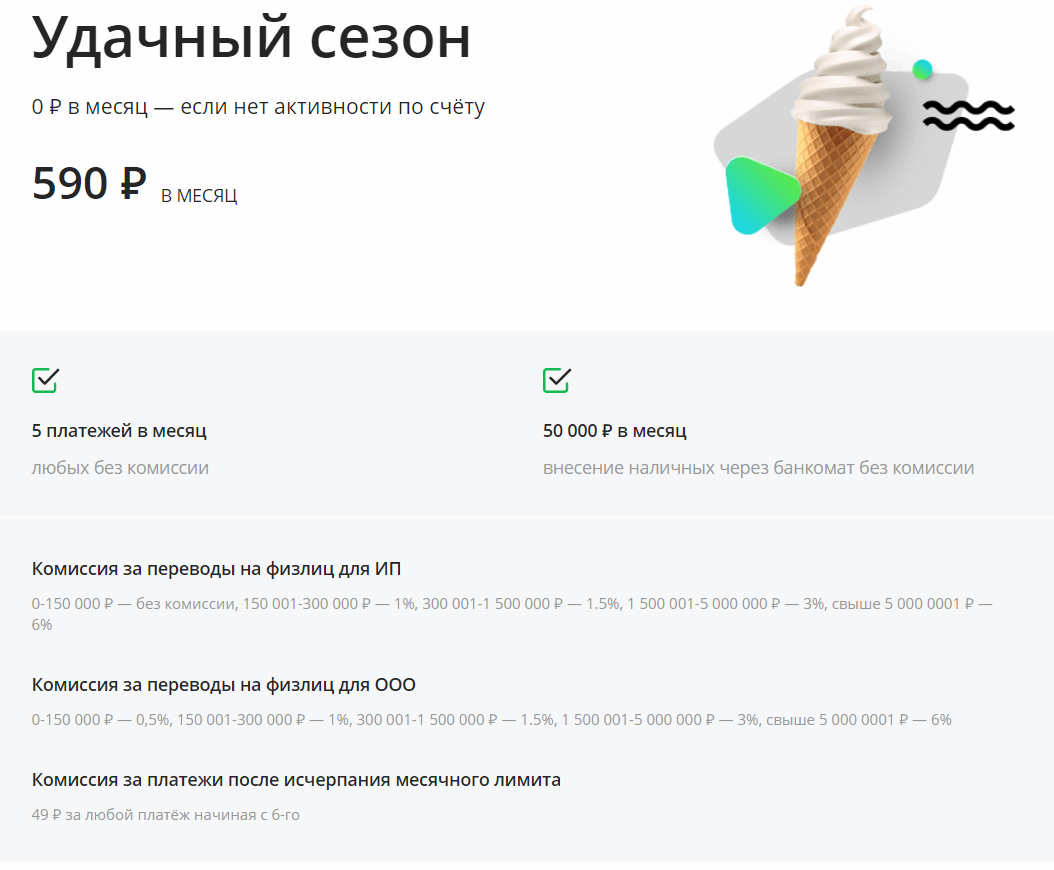

- «Удачный сезон». В первую очередь, тариф будет интересен для тех, кто занимается бизнесом, основанным на сезонности: покупка и продажа сельскохозяйственных культур, выращивание овощей и прочее.

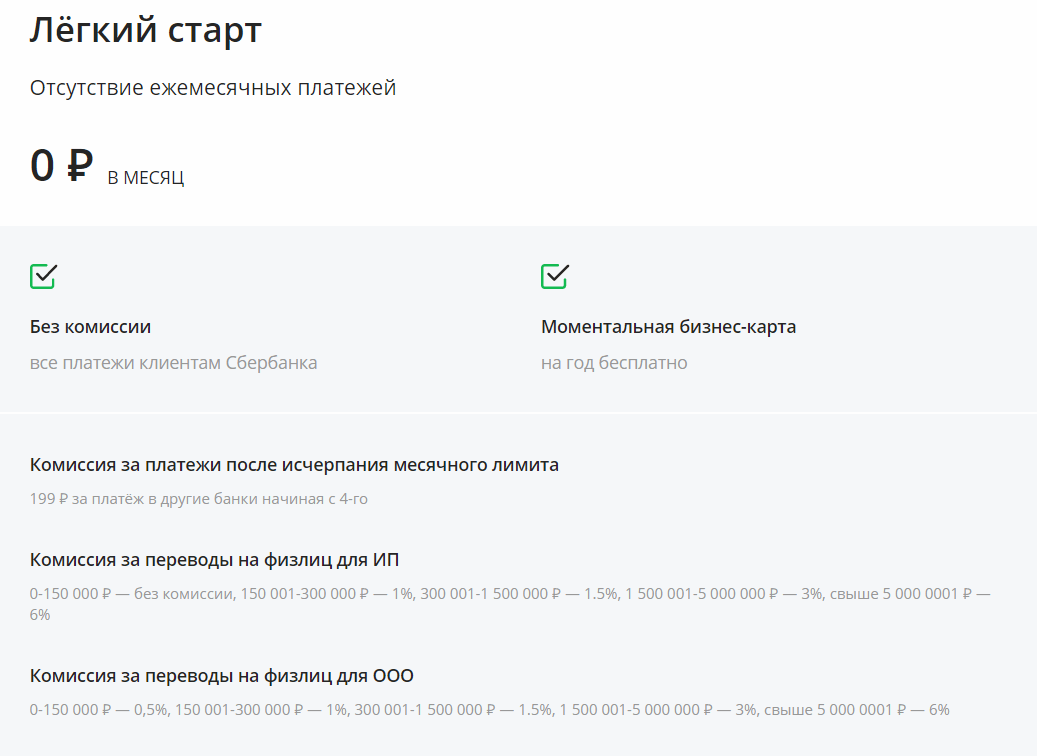

- «Легкий старт». Тариф хорошо подойдет людям, впервые открывающим свой собственный бизнес.

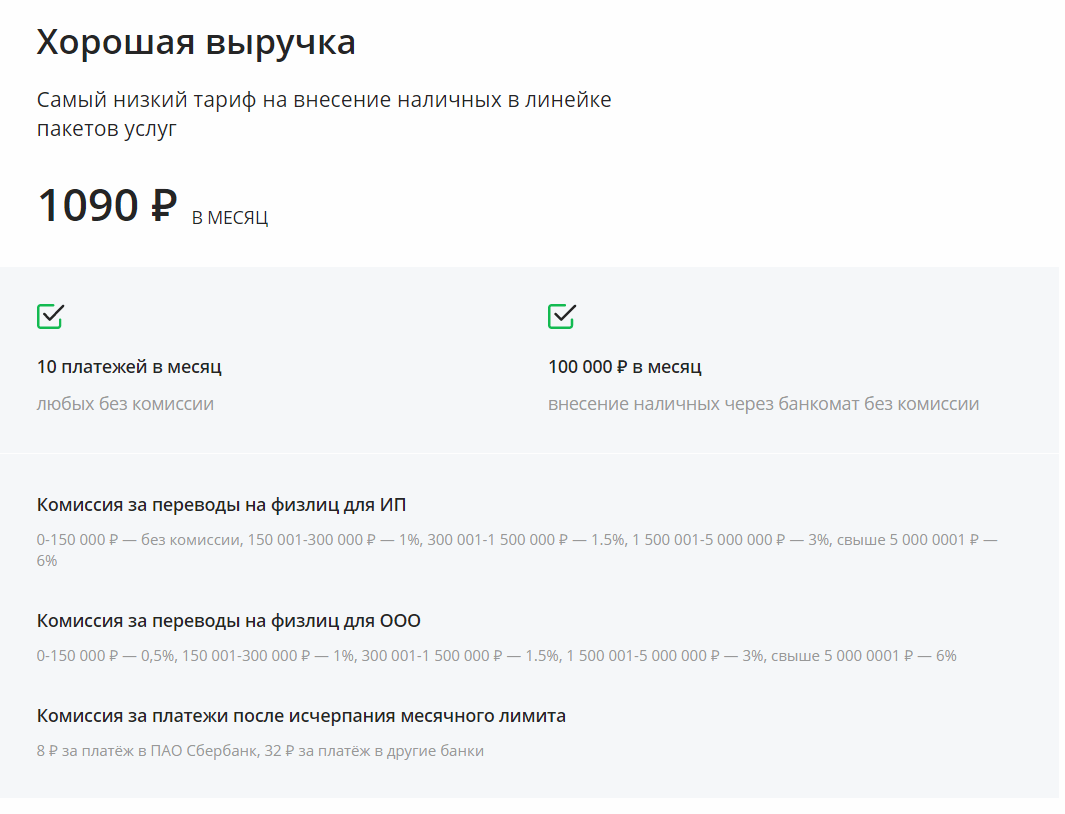

- «Хорошая выручка». Заинтересует предпринимателей, предпочитающих проведение сделок с наличными средствами.

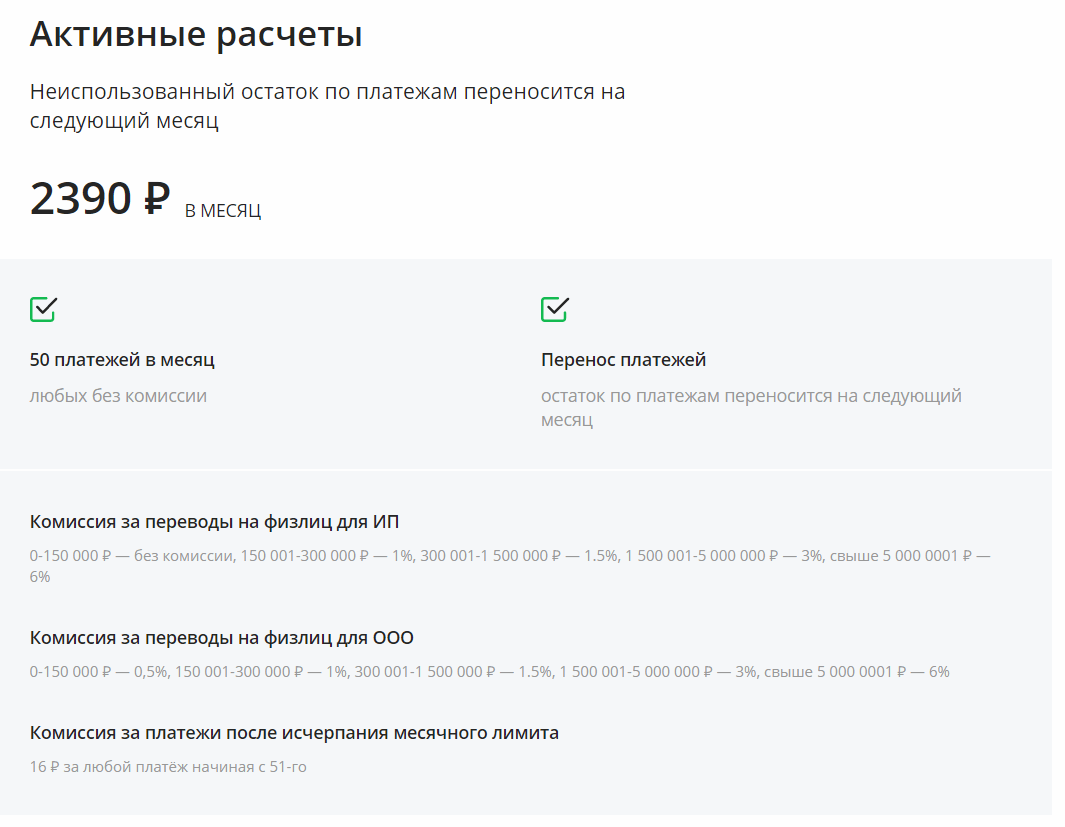

- «Активные расчеты». Главной особенностью тарифа является его приоритетная ориентация на безналичный оборот средств.

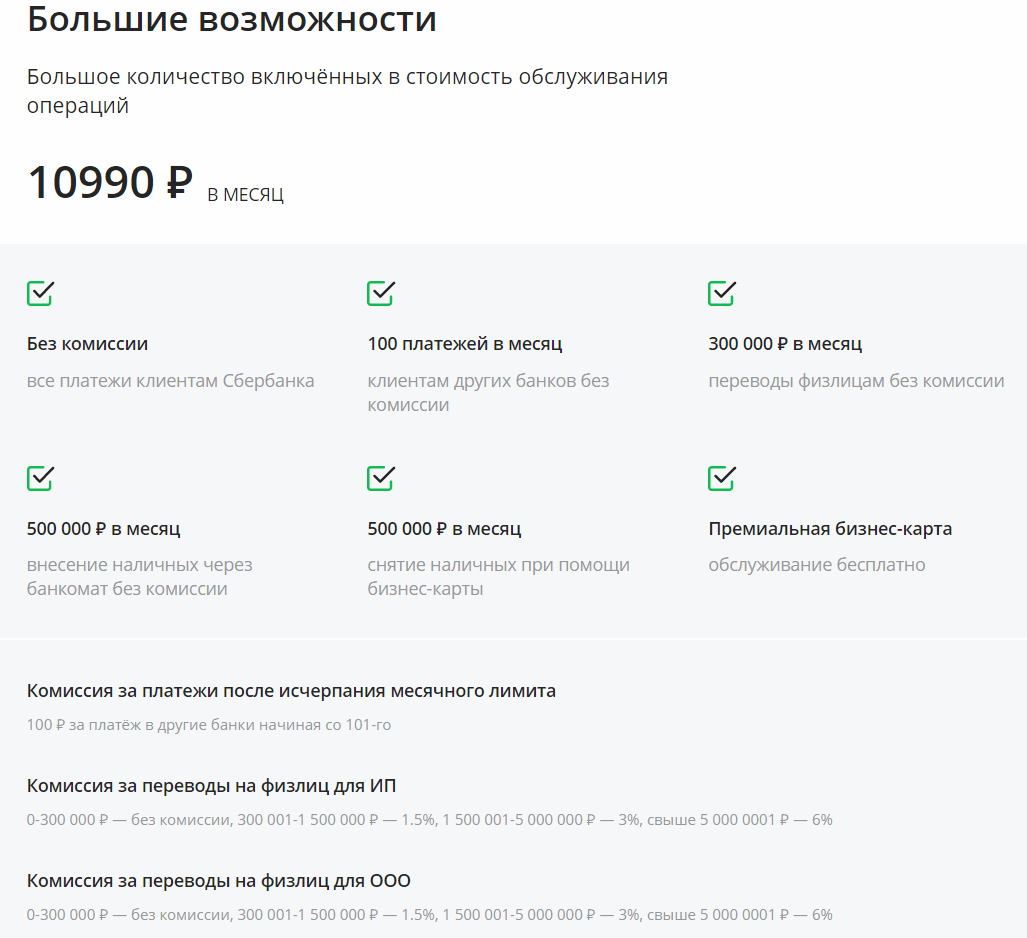

- «Большие возможности». Тариф ориентирован на предпринимателей, устойчиво занимающих позиции на рынке и проводящих ежемесячно большое количество операций по счету.

«Совкомбанк»

Еще один банк, стремительно набравший популярность у клиентов за клиентоориентированные тарифы и готовность к индивидуальному обсуждению условий сотрудничества. Для ООО банк предлагает всего три тарифа:

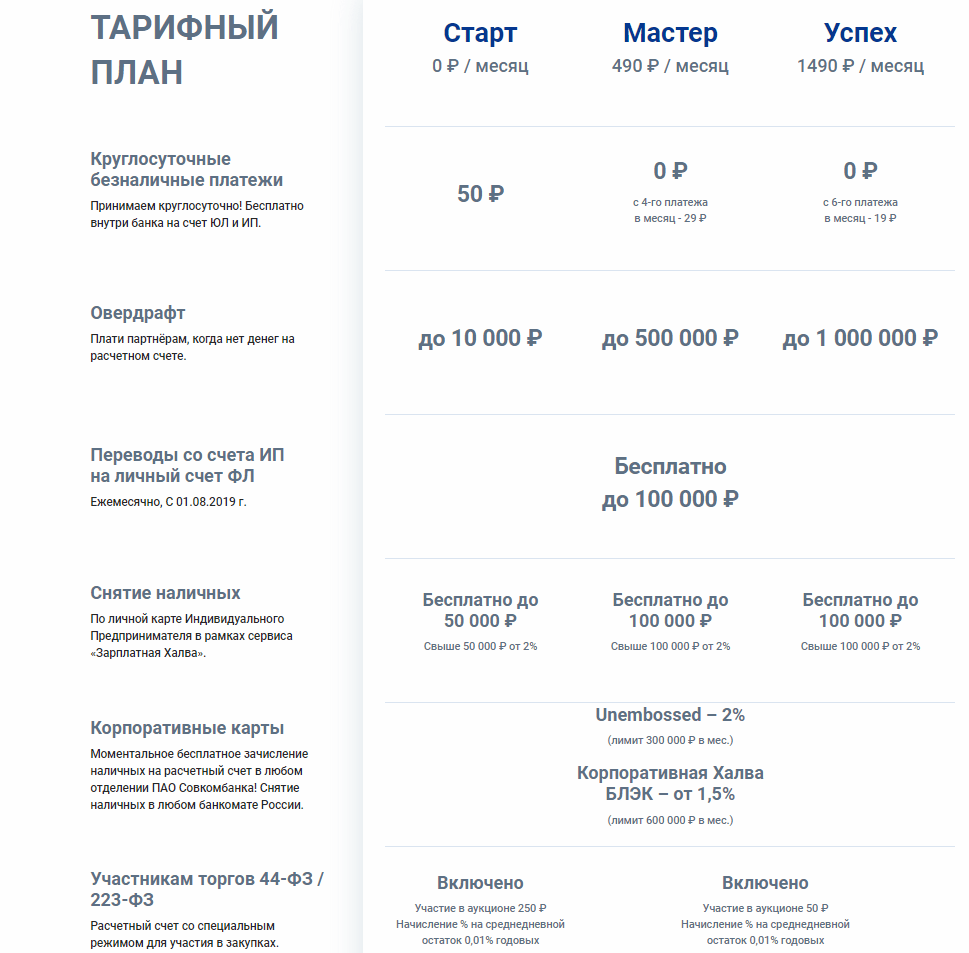

- «Старт». Простой тариф для начинающих бизнесменов. Отличительная особенность – отсутствие ежемесячных платежей, за обслуживание тарифа оплата не взимается.

- «Мастер». Тариф ориентирован на предпринимателей среднего звена с устойчивой позицией на рынке. Стоимость обслуживания составляет 490 рублей в месяц, в тариф включено получение корпоративной пластиковой карты с лимитом до 600 тысяч рублей.

- «Успех». Как следует из названия, тариф ориентирован на профессионалов своей области, твердо знающих свои цели и имеющих четкую ориентацию в финансовом мире. Стоимость обслуживания 1 490 рублей, в тариф включена премиальная пластиковая карта Халва BLACK.

«Райффайзен Банк»

Популярный банк среди более чем 12 тысяч предпринимателей по всей стране. На территории Российской Федерации появился с середины 1996 года.

В 2019 году Райффайзен банк предлагает следующий перечень тарифов, ориентированных на ООО:

- «Максимум». Тариф предполагает ежемесячную оплату в размере 7500 рублей и 2 «Золотых» пакета услуг.

- «Оптимум». Позиционирован как тариф, помогающий развиваться предпринимателям, уже имеющим опыт в коммерческой деятельности. Размер ежемесячной оплаты составляет 2900 рублей.

- «Базовый». Тариф для предпринимателей, начинающих свой финансовый путь. Ежемесячная плата за обслуживание составляет 1900 рублей в месяц с бонусом в виде бесплатного подключения системы интернет-банкинга.

- «Старт». Оптимальный тариф для выбора на этапе становления бизнеса. Ежемесячный платеж составляет 990 рублей в месяц.

В качестве бесплатного бонуса при подключении банк предлагает своим клиентам круглосуточный доступ к расчетному счету и настраиваемый лимит перечислений средств на счета клиентам банка.

«Альфа-Банк»

«Альфа-Банк» предлагает своим клиентам из числа ООО три основных тарифа со следующими условиями:

- «Просто 1%». Тариф ориентирован на начинающих бизнесменов и имеет следующие отличительные характеристики: плата за обслуживание тарифного плана не предусмотрена; комиссия за платежи и переводы клиентам иных банков составляет 0%.

- «Удачный выбор». Тариф для активных предпринимателей, совершающих множество платежей ежемесячно: плата за обслуживание тарифного плана составляет 1690 рублей в месяц. При заключении договора на год первые три месяца обслуживания счета осуществляются бесплатно. Комиссия за платежи и переводы клиентам иных банков составляет 25 рублей за операцию, первые десять операций совершаются бесплатно.

- «ВЭД+». Тарифный план для уверенных в себе предпринимателей с большими объемами оборотных средств : плата за обслуживание тарифного плана составляет 3690 рублей в месяц. При заключении договора на год первые три месяца обслуживания счета осуществляются бесплатно. Комиссия за платежи и переводы клиентам иных банков составляет 25 рублей за операцию, первые пятнадцать операций совершаются бесплатно.

В качестве дополнительного бонуса новым клиентам «Альфа-Банк» предлагает:

- наличие в полном распоряжении клиента услуг мобильного и интернет-банкинга;

- ведение бесплатной бухгалтерии по открытому счету;

- быстрый выпуск пластиковых карт без необходимости посещения банка;

- 9 тысяч рублей на рекламу в поисковой системе «Яндекс».

ВТБ

Банк ВТБ хорошо зарекомендовал себя в качестве надежного партнера малого, среднего и крупного бизнеса. В 2019 году ВТБ предлагает два основных тарифных плана для ООО:

- «Для развивающегося бизнеса». Будет интересен предпринимателем с 2-х и 3-х летним опытом коммерческой деятельности.

- «Для бизнеса с большим количеством платежей». Тариф для владельцев ООО с большим опытом работы.

Рейтинг

Исходя из анализируемых показателей клиенто-ориентирования банков, их стабильности, финансовых условий и предлагаемых клиентам программ обслуживания, можно составить следующий рейтинг банков для ООО:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Первое место – Сбербанк – банк с богатым набором тарифных планов и непоколебимыми показателями стабильности.

- Второе место – «Совкомбанк», как предлагающий клиентам наиболее полный перечень бонусов и дополнительных услуг.

- Третье место – «Райффайзен Банк», несмотря на практически полное отсутствие дополнительных бонусов привлечения клиентов, банк предлагает четыре тарифных плана с разнообразными условиями открытия счета.

- Четвертое место – ВТБ – имеет всего два тарифных плана и полное отсутствие программы привлечения клиентов.

- Пятое место – «Альфа-Банк» – помимо отсутствия дополнительных бонусных программ, банк по какой-то причине разработал всего три мало чем отличающихся друг от друга тарифа.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

привет,хорошая статья

Я бы вот посоветовал СДМ банк. Условия нормальнеые. Работаю с ними уже два года, минусов не заметил.