3 комментария

3 комментария

Что такое эквайринг: виды и схемы работы

Чтобы идти в ногу со временем, магазину либо иной точке, где осуществляется продажа товаров или услуг, нужно подключить эквайринг. Что же это такое? Так называют систему приема оплаты с применением банковских карт, а также некоторых гаджетов, например, смартфонов, браслетов. В крупных сетях прием оплаты картами давно стал нормой. Мелкие торговцы также внедряют у себя эту возможность, ведь иначе они рискуют потерять клиентов.

Термин «эквайринг» пошел от английского слова «acquire». В переводе это значит «приобретать» или «получать». Применительно к системе расчетов это означает получение денег за проданные товары, которые покупатель оплатил банковской картой.

Благодаря банковскому пластику эквайринг очень быстро распространился. Появление карт освободило нас от необходимости носить с собой крупные суммы и снизило связанные с этим риски. Со временем этот способ оплаты развивался, и сегодня он существует в нескольких видах:

- Торговый эквайринг. Классический и хорошо знакомый всем нам способ, который реализуется с участием POS-терминала. Для покупателя процесс оплаты крайне прост. Все, что необходимо сделать, — это вставить банковскую карту в отверстие в терминале (или просто поднести к нему) и набрать пин-код. На экране появится надпись о проведении успешной операции, и кассовый аппарат выдаст чек. Вместо карты покупатель может применять смартфон, смарт-часы или специальное кольцо.

- Интернет-эквайринг. Его используют онлайн-магазины или сайты оплаты различных услуг (телефонная связь, коммунальные услуги). Оплатить можно как банковской картой, так и электронными деньгами. Интернет-эквайринг дал толчок развитию онлайн-бизнеса, ведь в условиях, когда покупатель и продавец не контактируют, иного способа оплаты просто нет.

- Мобильный эквайринг. Базируется на применении переносных терминалов, которые работают с мобильными устройствами (планшет, смартфон).

- АТМ-эквайринг. Реализуется через терминалы оплаты и банкоматы.

Элементы системы

Эквайринг основан на взаимодействии нескольких звеньев:

- Покупатель. Он собирается что-либо приобрести и желает оплатить банковской картой.

- Продавец. Условно назовем его магазин, хотя это может быть точка общепита, парикмахерская, автосалон, медицинское учреждение либо любое иное заведение. Он является пользователям услуги эквайринга, которую приобретает в банке. За это он уплачивает комиссию.

- Банк, в который продавец обратился за эквайрингом, или банк-эквайер. Он должен иметь лицензию международной платежной системы (MasterCard или Visa). На эквайера возлагается обязанность следить за технической стороной процесса. За это он взимает с продавца небольшую плату.

- Банк, выпустивший карту покупателя, или банк-эмитент. Он является ответственным за то, чтобы расчеты с владельцем карты в процессе покупки были осуществлены правильно. Также получает комиссию от магазина.

- Процессинговый центр. Его альтернативные названия — платежный шлюз, провайдер платежей. Это либо специализированная организация, либо подразделение банка-эквайера. Он отвечает за прием и обработку платежей, обеспечивает информационную и технологическую связь между участниками расчетов.

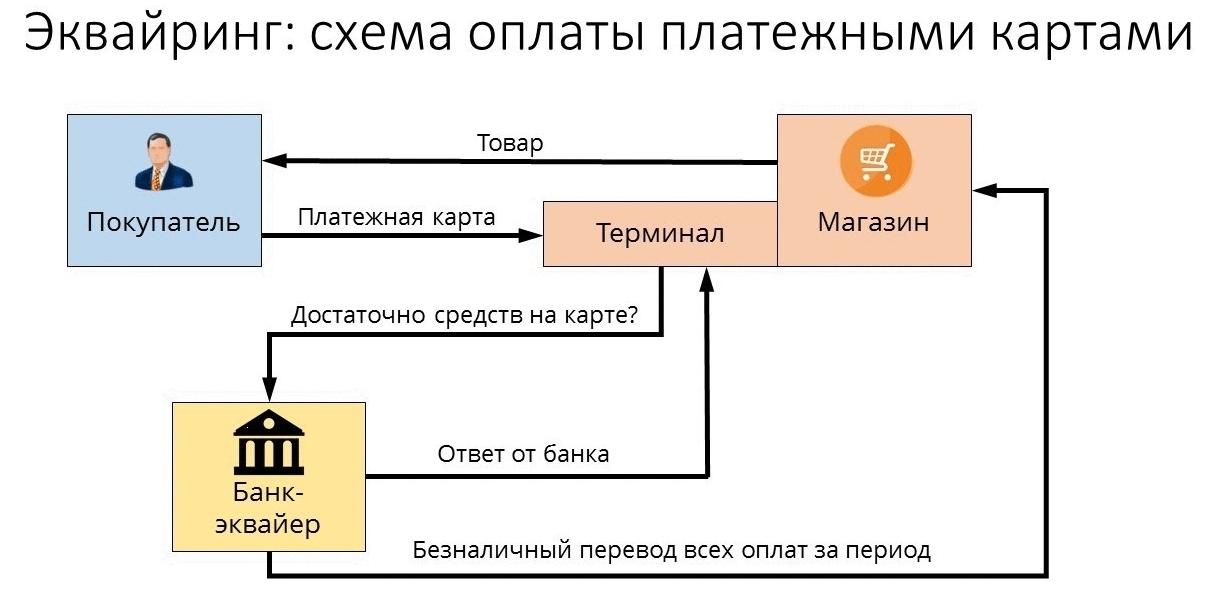

Как происходит процесс

Эквайринг работает по схеме, которая включает несколько этапов:

- Человек использует карту в магазине — прикладывает, проводит магнитной полосой или вставляет в терминал.

- Информация об этом поступает провайдеру платежей.

- Сведения о карте пересылаются в банк-эквайер, и тот запрашивает о ней платежную систему.

- Система выясняет у банка-эмитента, есть ли на карте денежные средства для оплаты, — этот запрос попадает в процессинговый центр.

- Платежный шлюз проверяет списки, в которые включаются заблокированные карты, наложение арестов и т. д. Если нарушения есть, приходит отказ. Если их нет, то сведения направляются эмитенту.

- Банк-эмитент проводит окончательные проверки: на признаки мошенничества, на остаток денежных средств и другие. Как результат, транзакция подтверждается или нет. Далее эта информация поступает в банк-эквайер.

- При благоприятном развитии событий нужная сумма резервируется, и информация об этом последовательно передается всем участникам операции.

- На последнем этапе покупателю приходит сообщение об успешном платеже.

Фактическая же оплата (перевод от эквайера эмитенту) пройдет немного позже. До этого денежные средства замораживаются — это называется холд. Сначала документы, подтверждающие проведение операции, должны перейти в банк-эмитент. И только после этого деньги списываются со счета покупателя и переводятся в банк, где обслуживается продавец.

Чем хорош и плох эквайринг

Преимущества и недостатки эквайринга для продавца описаны в следующей таблице.

| Плюсы | Минусы |

|---|---|

| Экономия времени и финансовых затрат. Магазину не нужно сдавать «наличку» в банк. | Возможные издержки. Эквайринг окупится только в случае, если у магазина будет достаточно клиентов с картами. |

| Минимальный риск. Платеж банковской картой безопаснее – покупатель не расплатится фальшивыми купюрами. | Возможные технические проблемы. Процесс оплаты банковской картой проходит по интернету, поэтому если отсутствует связь с банком, оплата не пройдет. |

| Удобство в обслуживании клиентов. Не нужно тратить время на размен денег или поиск сдачи. | Мошенничество. Если необходимая для оплаты картой информация попала к третьим лицам (и те ею воспользовались), владелец карты может оспорить покупку (чарджбэк). При условии признания операции мошеннической продавец будет обязан возместить ущерб владельцу карты. |

| Увеличение продаж. Покупатели охотнее расстаются с деньгами на карте. К тому же эмитент может предоставлять различные бонусы и кэшбэк. | |

| Привлечение новых клиентов. Если в соседнем магазине у них не приняли карту, они придут к вам. |

Как подключить

Решив подключить эквайринг, продавец обращается в банк. Там предложат приобрести или арендовать необходимое оборудование и заключить договор. Обычно банк-эквайер предоставляет пакет сопутствующих услуг:

- настройку техники и программного обеспечения;

- инструктаж персонала магазина на тему того, как работать с терминалом, в том числе при нештатных ситуациях — отказах от обработки и прочих;

- обеспечение чековой лентой;

- техподдержку.

Далее пользователь должен разместить взятое в банке оборудование в магазине или на других объектах, где планируют принимать карты. И обеспечить терминалам доступ в интернет. После этого можно приступать к приему оплаты картами. На пользователя системы эквайринга накладывается обязанность поддерживать ее в работоспособном состоянии. А если случится какая-то неисправность, безотлагательно сообщить об этом в банк.

За свои услуги эквайер взимает плату в виде комиссии в соответствии со своими тарифами. Чаще всего продавцу приходится отдавать в общей сложности порядка 2-3% от выручки, которая поступает через эквайринг.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Новые виды эквайринга

С развитием высоких технологий появился интернет-эквайринг. Так называют услугу, благодаря которой платеж с банковской карты можно произвести непосредственно на сайте онлайн-сервиса или интернет-магазина. Удобство в том, что оплата проводится без участия человека, круглосуточно, очень быстро и без лишних затрат.

Схема интернет-эквайринга фактически мало чем отличается от торгового. Разница в том, что в качестве терминала для оплаты используется страница сайта. При торговом эквайринге данные с карты считываются POS-терминалом, затем передается провайдеру платежей. В случае с интернета-эквайрингом эти данные плательщик сам вводит в специальную платежную форму на сайте.

Дополнительный плюс в том, что при внедрении интернет-эквайринга покупатели смогут делать платежи не только банковскими картами, но и прочими электронными средствами платежа. Если говорить простыми словами, этот способ позволяет принимать оплату с разных онлайн-кошельков — Яндекс.Деньги, WebMoney, QIWI и множества других. К тому же интернет-эквайринг не требует дополнительных затрат на установку и настройку оборудования, ведь его попросту нет.

Не так давно появился мобильный эквайринг. Благодаря ему продавец может принимать оплату с помощью смартфона или планшета. Для пользователей преимущество в том, что затраты на него меньше, чем на классический торговый эквайринг. Понадобится любое устройство под управлением iOS либо Android с выходом в интернет, а также мини-терминал. Его можно взять в аренду либо весьма недорого приобрести. На мобильное устройство должно быть установлено специальное приложение.

При совершении оплаты процесс выглядит просто: карта проводится через мини-терминал, на мобильном устройстве вводится необходимая платежная информация, покупка подтверждается владельцем карты. После того как расчет завершен, покупатель получит чек на свой email или через СМС-сообщение.

Мобильный эквайринг не подходит для больших магазинов, так как по сравнению с классическим он не очень удобен при плотном потоке покупателей. Однако он является идеальным вариантом для курьерских служб, интернет-магазинов с собственной доставкой, таксистов, страховых агентов и прочих специалистов, которые рассчитываются с клиентами на выезде.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-