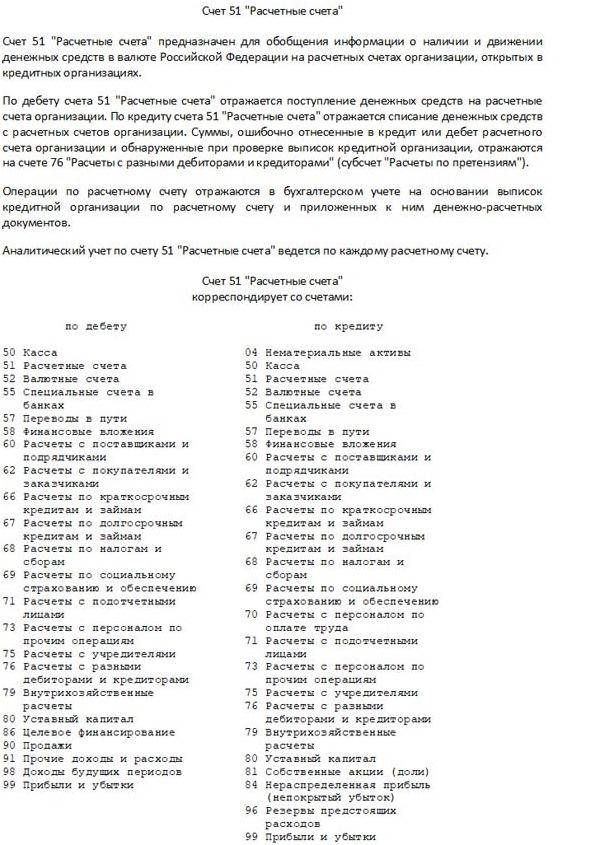

нет комментариев

нет комментариев

План счетов бухгалтерского учета в 2020 году: таблица

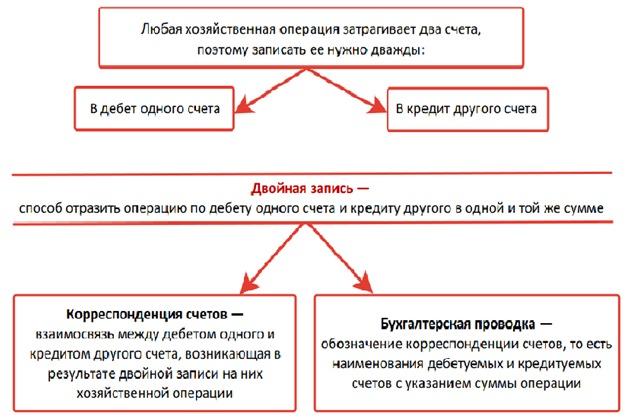

Согласно российскому законодательству все юридические лица, осуществляющие деятельность на территории Российской Федерации, обязаны вести бухгалтерский учет. Предприятия, практикующие в своем учете метод двойной записи, суть которой представлена на демонстрации ниже, одновременно формируют план счетов бухгалтерского учета.

Определение

Вопреки сложившимся в конце текущего года опасениям, План счетов бухгалтерского учета 2020 года не будет ничем отличаться от ПСБУ – 2019: его не отменяют и не подвергают каким-либо изменениям. В связи с тем, что в стандартах бухучета, актуальных на 2019 г., нет упоминания Плана счетов, не определено, какими счетами учитываются ОС и материалы, не отражена информация о корреспонденции оформления хозопераций с этими объектами учета, получили почву слухи об отмене этого положения, так же, как и инструкции по его использованию. Однако отсутствие упоминания не влечет за собой отмену Плана счетов. Такова системообразующая логика свода регламентирующих положений в бухгалтерском учете.

Совет по стандартам бухучета при Минфине считает, что внесение изменений в действующий План счетов будет возможно только после формирования большей части стандартов бухгалтерского учета. На начальном этапе необходимо проработать вопросы распознавания, классификации и котировки объектов учета, далее закрепить последовательность фиксации их на счетах учета. Понятно, что процесс этот займет какое-то время. А пока что, в 2020 году, компаниям коммерческого толка следует использовать в своей бухгалтерской практике ПС, согласованный приказом Минфина № 94н 31.10.2000г. Юридические лица разрабатывают собственный функциональный план счетов одновременно с учетной политикой. В качестве базовой основы рекомендуется взять План счетов Министерства Финансов.

План счетов как система группировки и привязки объектов учета представляет собой перечень кодированных значений — счетов, под которыми указывается стоимость приобретенного актива, размер образовавшейся задолженности и другие хозяйственные операции. Эти счета утверждаются Министерством финансов Российской Федерации, и главной их задачей является гарантия соблюдения согласованности параметров отчетности с показателями бухгалтерского учета. Менять номера запрещено. Бюджетные учреждения и банковские организации формируют для учета специализированные Планы счетов.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Инструкция по использованию ПС, являющаяся его неотъемлемым приложением, включает в себя порядок размещения на счетах наиболее часто используемых операций хозяйственной деятельности юридического лица, а также характеристику используемых счетов. Кроме того, она предоставляет рекомендации по проводкам общего порядка и консультации практиков на тему организации хозяйственных операций в рамках бухучета на примерах из производственной деятельности.

При создании и согласовании плана счетов рекомендуется помнить о длительности срока его действия. Исходя из такой потребности, необходимо соотнести документ со стратегией развития предприятия, его перспективами и потенциалом.

Специалист, разрабатывающий план, в начале пути определяет виды и количество синтетических счетов, которые будут задействованы предприятием, исходя из особенностей и условий производственной деятельности. На втором этапе подбирает подходящие аналитические счета.

Некоторым организациям не требуется большая часть предусмотренных синтетических счетов, так как размер бизнеса не столь значителен и разнообразен. Поэтому для упрощения отчетности часть счетов закрывается. Компании, осуществляющие специфическую деятельность, не предусмотренную стандартным классификатором, обязаны сделать запрос в Министерство финансов РФ для рассмотрения вида деятельности. После прохождения процедуры согласования в План счетов могут быть внесены надлежащие корректировки.

Классификация, назначение, применение

По сути, ПС представляет собой сгруппированный каталог счетов, отображающих перспективы хозяйственной деятельности коммерческого предприятия. В этом документе фиксируются не только хозяйственные операции, но и финансовые с отражением движения обязательств юридического лица и его активов. Группирование производится согласно целям, а также объектам учета.

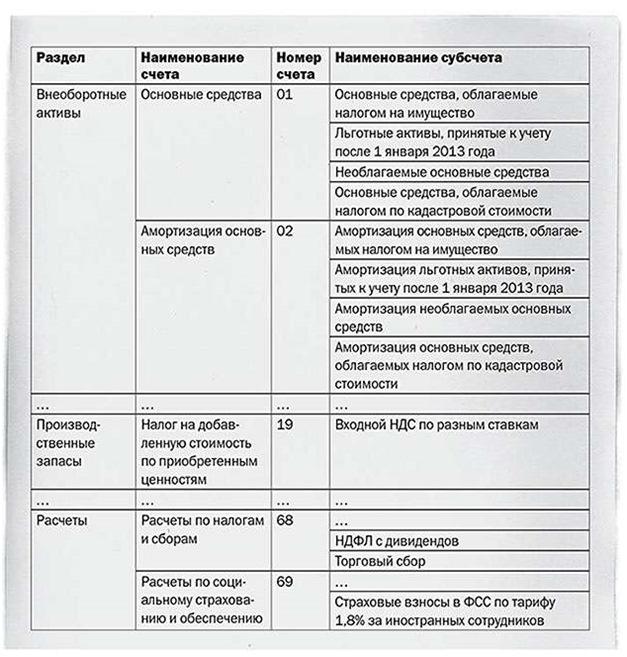

Как уже отмечалось, ПС формируется на базе Таблицы Плана счетов в составе Приказа МФ РФ и приложенной к этому документу Инструкции. Из него рекомендуется выбрать счета, соответствующие типу деятельности, который ведет юридическое лицо. Единый перечень счетов, определенный Приказом, систематизирует план налогоплательщика в универсальный объект последующего налогообложения. На основе утвержденного руководством компании плана счетов разрабатывается рабочий план.

Для упрощения восприятия таблицы счетов в ней размещена емкая индивидуальная характеристика, предназначение и структура счетов, кроме того, уточняется экономический статус фактов их систематического использования. По своей сути счета разделены на три вида:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Активный: учет активов – присутствие, состав, развитие, движение дебиторской задолженности.

- Пассивные обеспечивают регистрацию источников возникновения средств, гашение займов, иные расчеты по кредиторской задолженности, налогам. В разделах фиксируются те же показатели, что и в активных счетах.

- Комбинированные счета предназначены для ведения учета собственности совместно с источником его происхождения. Это могут быть расчеты с собственниками юридического лица.

Кроме того, выделяют 7 назначений счетов:

- денежный – регистрация ДС в кассе и на расчетных счетах;

- инвентарный – учет любого вида имущества;

- расчетный – отражение расчетов различного свойства;

- регулирующий — фиксирует оценочную стоимость;

- отчетно-распределительный — выполняет распределяющую функцию по расходам в отчетном периоде;

- фондовый — мониторит капитал организации;

- прочие.

Счета, обеспечивающие сотрудничество деятельности организации и действующие в единой системе, называются балансовыми. Все остальные аккумулируют остатки, не вошедшие в балансовый отчет, то есть – забалансовые. Здесь двойная запись не используется, так как на них ведется учет имущества, не принадлежащего компании.

План кодируется номерами первого и второго порядка. К первому относят синтетические счета, ко второму – субсчета, или иначе, аналитические. Синтетические счета кодируются двумя цифрами от 01 до 99, для забалансовых счетов применяется трехзначная нумерация, таких счетов 11, соответственно с 001 по 011.

Разбивка синтетических счетов выглядит следующим образом:

- активы внеоборотные включают активы компании, в том числе подвижные: нематериальные, основные средства с амортизацией, приобретение активов и их выбывание. Строительство объектов также учитывается данным разделом под кодами от 01 до 09;

- запасы для производства агрегируют данные активных счетов о средствах производства: инструментарий, материалы и их приобретение с кодами от 10 до 19;

- затраты, понесенные при производстве, регистрируются кодами от 20 до 29. К ним относят все расходы деятельности, кроме реализации посредством продажи;

- готовая продукция, ее движение в процессном порядке учитывается кодами от 40 до 46;

- все денежные средства (ДС) в любой валюте, находящиеся в кассе фирмы или на расчетных счетах, ценные бумаги, иные платежные документы, переводимые по курсу, действующему на момент учета, записываются под кодами от 50 до 59;

- внутрихозяйственные расчеты с контрагентами любого типа, как физическими, так и юридическими лицами, фиксируются под кодами от 60 до 79;

- движение капитала предприятия любого вида — уставной, добавочный, резервный — отражаются под кодами от 80 до 86;

- доходы/расходы, то есть финансовые результаты — продажа, реализация, прибыль, убытки — кодируются категориями от 90 до 99.

На демонстрации ниже представлены рабочие счета балансового отчета.

Забалансовые счета регистрируют данные по имеющимся у предприятия обязательствам, например, арендное/лизинговое имущество, средства монтажа, материалы на переработке, хранении или комиссии, убыточная дебиторка.

Резюме

С момента учреждения организации и до ее закрытия предприятие обязано вести специализированный бухгалтерский учет. Учредитель берет на себя ответственность по всем моментам его организации. Имеется возможность переноса компетенций по организации учета на уполномоченный орган или должностное лицо приказом по организации или изначально учредительными документами на основании существующего федерального законодательства. Перенос компетенций не снимает ответственности с собственника конкретной организации за корректность отнесения операций хозяйственной деятельности, ведение соответствующих регистров, надлежащее хранение первичных бухгалтерских документов и отчетности предприятия.

План счетов

План счетов представляет собой систему, организованную по принципу каталога, которая назначает предметы учета в соответствии с их целями, классифицирует объединения и определяет количество учетных счетов, присваивает цифровые коды относительно объекта учета. План счетов, помимо счетов первого порядка, содержит аналитические или субсчета, соотносимые с ними по целеполаганию. Планы счетов существуют для обеспечения гарантии того, что все параметры ведущейся бухгалтерской отчетности будут согласованы с учетными параметрами.

Таблица ПС

План счетов с приложениями – проводками с пояснениями к ним — принят Министерством Финансов Российской Федерации 31.10. 2000г. указом 94н. Регламент определяет объекты учета, размещение их на специализированных счетах с двойным использованием, то есть корреспондированием. Настоящий документ упорядочивает деятельность по ведению бухгалтерского учета с использованием Плана счетов юридическими лицами, владеющими любой формой собственности и ведущими учет с использованием метода двойной записи. Исключением из перечня стали бюджетные организации, имеющие в своей основе средства государственного бюджета и организации, ведущие деятельность, связанную с предоставлением кредитов.

К Плану счетов прилагается бухгалтерская Таблица с аналитическими счетами — своеобразная подсказка для подбора схемы подбора и регистрации в бухучете всех событий хозяйственного функционирования. Принятый план счетов, в котором организация будет в дальнейшем вести фиксацию фактов хозяйственной активности, называют «Рабочим планом счетов бухгалтерского учета».

Рабочий ПС

Применение рабочего плана счетов, адаптированного к специфике деятельности коммерческого предприятия, облегчает процедуру фиксации бухгалтерских данных. Рабочий план содержит в своем составе все необходимые синтетические счета, субсчета, необходимые для корректного осуществления учета. Кроме того, он делает возможным соблюдение норм, заданных по времени и объему бухгалтерского учета, сообразно с предписаниями федерального законодательства.

Создается рабочий план счетов на базе специального Плана счетов бухгалтерского учета, разработанного и принятого Министерством Финансов РФ. Рабочий ПС обязан адекватно отображать деятельность хозяйствующего субъекта, в том числе финансовую.

В заключение стоит отметить, что чиновники Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности РФ считают, что изменения в Плане счетов назрели и должны быть произведены. Хотя Совет по стандартам бухгалтерского учета, работающий при Министерстве финансов РФ, рассмотрев этот вопрос, пришел к заключению, что модификация Плана счетов может быть проведена после публикации базовой части стандартов бухгалтерского учета.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -