Пособия, за исключением больничного листа, связанного с личной болезнью или ребенка.

Пособия, за исключением больничного листа, связанного с личной болезнью или ребенка.

нет комментариев

нет комментариев

Подоходный налог с зарплаты — правила расчета

Согласно законодательству, все работающие официально люди обязаны уплачивать подоходный налог (НДФЛ). В бюджет его перечисляет работодатель, после удержания из заработной платы своих сотрудников. Взимается налог практически со всех видов дохода. Но закон предусматривает некоторые исключения.

Какие доходы работников облагаются НДФЛ?

Название налога, говорит само за себя. Им облагаются доходы людей. Удержанные средства перечисляются работодателем в бюджет региона проживания сотрудника.

Расчеты зарплаты

НДФЛ вычитается из зарплаты официально трудоустроенных лиц:

- Находящихся на территории страны не менее 183 дней подряд. То есть, люди, не проживающие за рубежом, в это время. Таких людей называют резидентами. К ним относятся практически все сотрудники предприятий.

- Не резидентов. Люди, не соответствующие выше указанной категории.

Так как НДФЛ является обязательным налогом, он удерживается с зарплаты каждого работника. Не играет роли, в штате сотрудник или нет. Даже, если человек трудится временно, по договору подряда, с него будет удерживаться НДФЛ.

Существующие ставки

Законодательством установлено несколько ставок НДФЛ:

- 9 % — для учредителей и акционеров организации;

- 30 % — для работающих не резидентов;

- 35 % — выплатит любой человек выигравший что-либо, а также оформивший вкла

- 13 % — обычная ставка, применяемая во всех компаниях для наёмных работников.

Проверить правильность удержания НДФЛ достаточно просто. Для этого нужно точно определить размер зарплаты за год. Удержания производятся ежемесячно, на следующий день после выплаты зарплаты.

Доходы, не подлежащие налогообложению

Согласно ст. 217 НК, не облагаются НДФЛ следующие виды дохода:

Пособия, за исключением больничного листа, связанного с личной болезнью или ребенка.

Пособия, за исключением больничного листа, связанного с личной болезнью или ребенка.- Пенсионные начисления.

- Различные компенсации.

- Оплата алиментного содержания.

- Материальная помощь, выплачиваемая после появления в семействе ребёнка. Но не больше 50 тысяч рублей на каждого малыша.

- Разные социальные выплаты единовременного характера.

Частично удерживается налог в следующих случаях, но не больше 4 тысяч рублей:

- цена подарка от компании;

- цена призов на региональном уровне;

- материальная помощь;

- оплата лекарственных препаратов, с подтверждением расходов.

Более обширный перечень льгот можно подробно изучить в Налоговом Кодексе.

Что такое налоговый вычет: классификация

Налоговый вычет выражается определённой суммой, которая отнимается от начисленной заработной платы.

Таким образом, происходит снижение выплачиваемого ежемесячно налога, а соответственно увеличение зарплаты.

Важно! Подоходный налог взимается с суммарного дохода за год, не превышающего 512 тыс. руб.

Закон утверждает несколько разновидностей вычетов:

Стандартный вычет

Он включает в себя льготу на детей. Претендовать на неё могут оба родителя, а также усыновитель или попечитель. Предоставляется он на каждое несовершеннолетнее лицо до восемнадцати лет. В исключительных случаях на учащихся очно в Вузах детей, до достижения ими двадцати четырёхлетнего возраста.

Ежемесячная сумма такого вычета составляет:

- 1 — й ребёнок – 1400 руб.;

- 2 — й ребёнок -1400 руб.;

- 3 — й и последующий дети – 3000 руб.

Например, в семействе трое детишек. Тогда матери и отцу будет предоставляться следующий вычет ежемесячно: 1 400 + 1 400 + 3 000 = 5 800 руб. При расчете вычета, складываются все положенные суммы.

Следует отметить, что это льгота предоставляется до тех пор, пока общий суммарный доход родителя не превысит 350 тыс. руб. Начиная с месяца, когда доход перевалил этот предел, вычет прекращает своё действие. С начала следующего года он снова возобновится. Во многих организациях заставляют писать заявление на вычет каждый год.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

На детей инвалидов 1 и 2 группы, предоставляется увеличенный стандартный вычет. Он составляет:

- родителям и усыновителям — 12 тыс. руб.;

- опекунам и попечителям — 6 тыс. руб.

Льгота предоставляется до момента исполнения ребёнку инвалиду 18, в исключительных случаях 24 лет.

Не играет роли, когда сотрудник написал заявление, вычет предоставляется с начала года.

Социальный вычет

Может быть предоставлен в случае траты денег на следующие нужды:

- оплата своего обучения или детей;

- оформление договора на оказание медицинских услуг, включая покупку лекарств себе и родственникам;

- добровольные пенсионные взносы.

Следует помнить, что при оплате лечения родственников или обучении детей договор и квитанции требуется оформлять на имя заявителя.

Иначе вычет предоставляться не будет. Допускается заявить на несколько социальных вычетов одновременно. Сделать это требуется не позже, чем через три года. К примеру, в 2017 году, максимально можно оформить вычет по 2014 год.

Эта льгота предоставляется в размере фактических расходов, но не больше установленного законодательством лимита. Предельная сумма составляет 120 тыс. руб. То есть максимальный вычет составит 15 600 руб. В пределах этой суммы человек вправе заявить вычет. Исключения составляет дорогое лечение. На него нет ограничений. Но требуется больший пакет документации.

Имущественный вычет

Он связан с покупкой жилой недвижимости или строительством дома. Здесь законодательство установило максимальную сумму в размере 2 миллиона рублей. То есть максимальный вычет, который может быть представляет 260 тыс. рублей. Остаток неиспользованной суммы можно переносить на следующий год.

Все вышеуказанные вычеты предоставляются работникам по их личному заявлению.

Что такое оптимизация налогов, для чего нужна и как провести? Читайте в нашей статье.

Здесь вы узнаете все о косвенных налогах и правилах их расчетов.

Решили открыть ИП? Тут вы узнаете, как налоги платят индивидуальные предприниматели.

Процесс расчета подоходного налога

Рассмотрим процедуру удержания налога на конкретном примере. Допустим, ежемесячно Петрову А. А. начисляют зарплату 10 тыс. руб. Схема действий здесь будет следующая:

В месяц у работника с дохода будет удержано: 15 000* 13 % = 1950 руб.

Предположим, он работал все 12 месяцев. Получается за год с работника удержано и перечислено 1950 * 12 = 23 400 руб.

Разберём другой пример. Предположим у Касымовой П. Р. двое детей. Зарплата её тоже составляет 15 000 рублей. Сотруднице будет предоставлен вычет на обоих детишек, он составит: 1 400 + 1 400 = 2 800 руб.

Получается, ежемесячно с неё будет удерживаться следующая сумма налога: (15 000 — 2 800)* 13 % = 1 586 руб. То есть за год она уплатит 1 586 * 12 = 19 032 руб.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Отражение операций в бухгалтерском учёте

Исходя из первого примера, приведем пример отражения операций в бухгалтерском учёте:

| Сумма | Дт | Кт | Объяснение |

|---|---|---|---|

| 15 000 | 26 | 70 | Начислена зарплата |

| 1 950 | 70 | 68 | Удержание НДФЛ |

| 13 050 | 70 | 50 | Выплата зарплаты |

| 1 950 | 68 | 51 | Перечисление НДФЛ в бюджет |

Проводки формируются в последний день месяца, начисленной заработной платы.

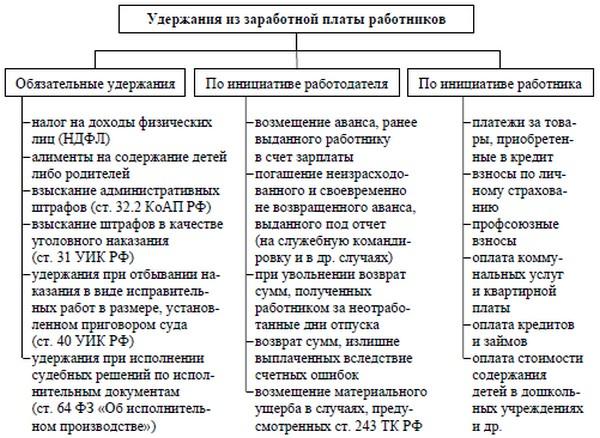

Другие нюансы при производстве удержаний

Существует ещё ряд важных моментов, связанных с НДФЛ:

- Допускается предоставление двойного вычета на ребёнка, если второй родитель отказался от использования льготы. Когда мать или отец воспитывают малыша в одиночку, им тоже предоставляется двойной вычет.

- Чтобы был предоставлен социальный вычет, требуется сначала обратиться в налоговую инспекцию с соответствующей документацией.

- Человек получает заработную плату за вычетом НДФЛ. Работодатель отвечает за перечисление денег в бюджет.

- Только после удержания НДФЛ производятся иные удержания. К примеру, алименты или кредиты.

Человек, не использовавший своё право на вычет в течение года, вправе обратиться в налоговую инспекцию, с просьбой выплатить переплаченный НДФЛ общей суммой на личный банковский счет. Для этого потребуется предоставить декларацию 3 – НДФЛ и собрать определённый пакет документации. Оформить отчет можно самостоятельно на специальном портале налоговой инспекции. После подачи заявления и документов в течение четырех месяцев инспекция производит положенную выплату.

Какие изменения потерпело законодательство с 2016 года?

Законодательство периодически терпит изменения. Начиная с 2016 года, они коснулись и подоходного налога. Перечень основных изменений:

- Появилось обязательство работодателей ежеквартально сдавать отчёт 2 — НДФЛ в инспекцию.

- Увеличен лимит предоставления вычета на детей. Теперь он составляет 350 тысяч рублей.

- Сумма вычета на ребёнка инвалида стал выше.

- По обособленным подразделениям отправляется отчет в городе его местонахождения.

- Перечисление налога должно производиться не позже даты следующей за днём выплаты зарплаты.

- На основании заявления работника работодатель обязан предоставить вычет на обучение и лечение.

- Срок уведомления о невозможности удержать налог стал больше.

- Допускается предоставление бумажного отчета, если в нем присутствует не больше двадцати пяти человек.

- Если организация не удержала НДФЛ, человек самостоятельно должен внести налог на расчетный счет инспекции не позже 1 декабря.

Из выше обозначенного становится понятно, что изменения коснулись не только наемных работников, но и работодателей. В интересах каждого человека вовремя проследить уплату налога инспекции. Тем более, что теперь за недоплаченную сумму к ответственности могут быть привлечены и сами работники. Сделать это можно, запросив справку 2 – НДФЛ у работодателя. Начисленная и удержанная сумма налога должны быть равны.

По закону все трудоустроенные люди обязаны оплачивать подоходный налог. Удержание из заработной платы производит работодатель. Он же осуществляет перечисление денег инспекции. Неуплата подоходного налога может повлечь за собой административную ответственность в виде штрафных санкций.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Плохо, очень плохо, что нет расчетов по уплате НДФЛ для лиц, доход которых превышает 512 000р. Можно мне прислать такой расчет на емелю и опубликовать на сайте?..