1 комментарий

1 комментарий

Что такое сальдо в бухгалтерии

Сальдо — слово, напрямую заимствованное из итальянского языка, где оно означает просто «остаток». В русском языке оно имеет ярко выраженный экономический оттенок, поэтому с ним, в основном, сталкиваются экономисты и бухгалтеры. Рассмотрим на наглядном примере, что такое сальдо, каково его назначение и как его используют.

Толкование на примере из классики

Главная сфера применения этого термина — бухгалтерское дело. Незнакомый с ним человек встречал его, например, на квитанциях за коммунальные услуги. Из них можно понять, что имеется в виду некая разница между двумя значениями.

Люди, знакомые с творчеством Ильфа и Петрова, могут с легкостью вспомнить отрывок из романа «Двенадцать стульев», когда Бендер просит Воробьянинова продать ему приглянувшийся жилет:

«Остап заглянул в книжечку.

— Ого! Если вы уже открываете мне лицевой счет, то хоть ведите его правильно. Заведите дебет, заведите кредит. В дебет не забудьте занести 60 000 рублей, которые вы мне должны, а в кредит — жилет. Сальдо в мою пользу — 59 992 рубля. Еще можно жить».

Сцена с жилетом изящно дает определения ключевым моментам:

- Дебет. Уверенность, с которой Бендер озвучивает сумму в 60000 рублей, обещанную ему в случае успешного завершения дела, позволяет назвать ее дебетом счета. Под этим словом подразумевается доход.

- Кредит. Прижимистость Воробьянинова, не пожелавшего расстаться с вещью безвозмездно, превратила операцию по передаче жилета в первый расход средств. Так начинается кредит — расходы или их суммарное значение.

- Сальдо — это разница между доходом и расходами. Иначе говоря, итоговый остаток.

Если говорить бухгалтерским языком

Бухгалтерское дело, в силу своей отдаленности от художественной литературы, дает более глубокие определения. Сальдо — это разность между суммами доходов и расходов за определенный период, который называют отчетным. Оно позволяет проследить влияние тех или иных направлений деятельности предприятия на его активы. Это серьезный инструмент для анализа и учета.

Бухгалтерское сальдо тесно связано с понятиями дебета и кредита. Основой для их понимания является принцип двойной записи. Говоря простыми словами, доход в одном счете обязательно записывается как расход в другом. Каждый имеет две колонки – дебет (поступление средств) и кредит (расходование активов). Движения средств записываются в них по-разному, исходя от типа счета. В бухгалтерском учете их два:

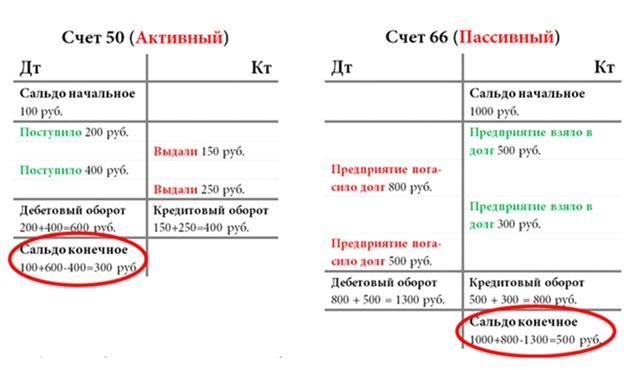

- Активный счет. Отображает движение активов, которыми располагает предприятие в расчетный период. Поступление денег или имущества отображается как доход и записывается в дебет, их трата указывается как кредит.

- Пассивный счет. В нем указывают источники средств и задолженности предприятия — его обязательства. Здесь все наоборот — начальная сумма пишется в кредит, туда же записывается увеличение обязательств, а их уменьшение — в дебет.

Чтобы разница стала яснее, достаточно вспомнить принцип работы банковских карт — дебетовой и кредитной. Первая — личные средства владельца, активный счет. Пополнение такой карты – дебет, доход, поскольку доступная сумма (капитал владельца) увеличивается. Кредитная карта – это средства, принадлежащие банку, перед которым у владельца возникает обязательство — пассивный счет.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Разновидности сальдо

Сальдо бывает дебетовым и кредитовым. Дебетовое сальдо показывает положительный баланс — организация получила больше средств, чем потратила. В противном случае сальдо считается кредитовым — период показал превышение расходов над поступлениями, а значит — убытки. Бывает так, что поступления и расходование средств оказываются равны. Тогда счет считается закрытым, а сальдо — нулевым.

Важно понимать, что записанная разница не может быть отрицательной. Сальдо всегда является положительным значением. Разделяют лишь активное сальдо — доходы больше расходов, и пассивное — в обратном случае.

В бухгалтерии также принято разделять сальдо по времени его образования:

- Начальное сальдо представляет собой разницу, оставшуюся после сведения предыдущего периода. К примеру из «Двенадцати стульев» термин неприменим, так как счет до операции не существовал. Также его называют входящим сальдо.

- Завершающее сальдо, оно же исходящее или конечное – это то, что осталось на счете в конце текущего отчетного периода. Представляет собой сумму начального сальдо и доходов за отчетный период (дебетовый оборот), из которой вычитают итоговые расходы (оборот по кредиту). Разницу между оборотами – сальдо за период, сумма всех операций в рассматриваемом отрезке.

В активном счете оба значения записывают в дебет. В пассивном – наоборот, в кредит.

Зачем все это нужно

Для чего в итоге бухгалтерия подсчитывает сальдо? Главная задача подобного анализа — показать успешность бизнеса в долгосрочной перспективе. Систематизированные данные о деятельности организации, разделенной на периоды, позволяют вовремя заметить проблемы, сделать выводы и принять необходимые меры. Другими словами, регулярный подсчет сальдо помогает увидеть динамику деятельности предприятия — как положительную, так и отрицательную.

Помимо бухгалтерского дела, термин «сальдо» встречается и в других экономических сферах. В международных торговых отношениях есть понятие сальдо торгового баланса. Оно бывает положительным или отрицательным:

- положительное сальдо возникает, когда страна продает за рубеж больше товаров, чем закупает — такая динамика свидетельствует о благоприятном и стабильном состоянии экономики;

- отрицательное сальдо торгового баланса показывает превышение импорта над экспортом. С объективной экономической точки зрения это считается тревожным показателем.

Аналогичная терминология используется при описании платежного баланса — денежного обмена между странами. Учитывается сумма всех платежей, отправленных за границу и поступивших оттуда за отдельный период. Положительное сальдо свидетельствует об увеличении запасов валюты, отрицательное – об их постепенном истощении.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта