Кассовая книга

Кассовая книга нет комментариев

нет комментариев

Правила учета денежных средств на предприятии

Любая торговая деятельность начинается с обмена денежных средств между покупателем и продавцом. Под денежными средствами понимаются деньги в наличной и безналичной форме и их эквиваленты (например, бланки строгой отчётности или БСО). Храниться они могут как на предприятии, так и в других местах, например, в банке. На предприятиях деньги хранятся в помещениях, называемых «кассой» и оформляются кассовой документацией.

Определение понятия «касса»

Под кассой понимается помещение на территории предприятия, совокупность денежных операций либо контрольно-кассовая техника (ККТ или ККМ).

Кассовая документация

В данной статье под «кассой» подразумевается «кассовая дисциплина» — операции с денежными средствами, которые нужно оформлять определенными документами и подписывать ответственными лицами, участвующими в финансовой деятельности предприятия.

Порядок ведения кассовых операция регламентируется внутренними приказами предприятия (например, положением о ведении кассовых операций») и нормативно- правовыми актами Российской Федерации (Указание Банка России от 11.03.2014 N 3210-У).

С 2014 года от обязательного ведения кассы были освобождены малые предприятия, чей оборот в год составляет не больше 800 млн. рублей и списочная численность работников меньше 100 человек. Таким предприятиям достаточно вести документацию на выплату заработной платы сотрудникам. Однако на практике перешедшее на упрощенное ведение бухгалтерского учёта предприятие может столкнуться с трудностями при зачёте своих доходов и расходов в целях налогообложения – без подтверждающего документа налоговая может заставить пересчитать налог в большую сторону.

Нововведения 2014 года могли бы сильно облегчить жизнь малому бизнесу, если бы не вступали в конфликт с внутренними инструкциями налоговых органов. Так что самой существенной и полезной переменой в настоящее время остаётся отмена лимита кассы. Не счесть штрафов, выписанных по причине превышения этих лимитов, многие годы бухгалтерам приходилось изворачиваться и выписывать излишние средства на подотчётных лиц с последующим возвратом денег в кассу. Если предприятие до сих пор этого не сделало и работает «по старинке», рекомендуется как можно скорее издать соответствующий приказ.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Что такое кассовая книга и как она заполняется? Наш материал расскажет об этом.

Тут вы найдете рекомендации по правильному расчету среднесписочной численности работников

Чтобы пройти пожарный аудит, изучите наши советы, собранные здесь.

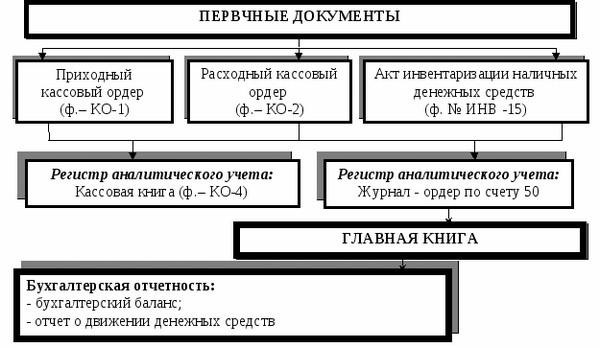

Первичные документы при учёте кассовых операций

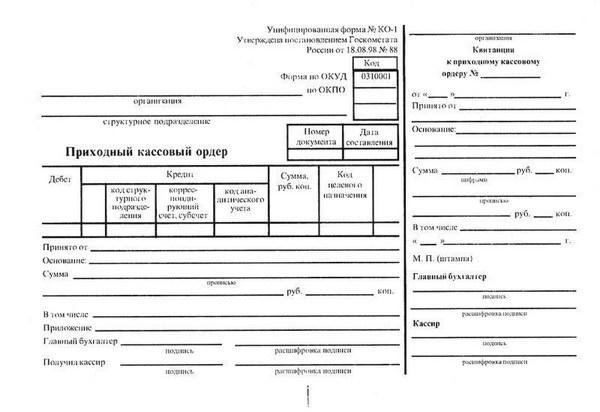

Приходный ордер (ПКО)

Им оформляются поступления наличности, если в организации есть учёт БСО, то ПКО будет выписываться на бланки отдельно.

Расходный ордер (РКО)

Им оформляется любой расход денежных средств в кассе

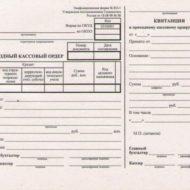

Кассовая книга

Кассовая книга

Сюда записываются все приходные и расходные операции за день

Расчётно-платёжная ведомость

В ней рассчитывают и впоследствии выдают заработную плату сотрудникам

Платёжная ведомость

Также является документом, по которому выдают заработную плату, однако здесь не будет приведён подробный расчёт

В случае, если приход наличных денежных средств осуществляется на основании кассовых чеков ККМ, то можно выписать общий приходный ордер.

На тех предприятиях, где существует несколько касс, обязательным документом будет Книга учёта кассира, куда записываются данные всех касс.

Все первичные кассовые документы заверяются подписями ответственных лиц, о которых будет рассказано ниже, проверяются на наличие обязательных реквизитов. Очень часто сотрудники просят заполнить за них получаемую сумму прописью в РКО – это будет считаться нарушением, ордера должны оформляться одним почерком и желательно одной ручкой. Если сотрудник пришёл получать деньги с подтверждающим расход документом, например, кассовым чеком на бензин, то он «прикалывается» к РКО и его реквизиты (номер и дата) записываются в строку «Основания» ордера.

Учёт денежных средств: способы и проводки

Учёт денежных средств отражается в учётной политике предприятия и в положении по бухгалтерскому учёту фирмы, которое разрабатывается на основании нормативно-правовой базы Российской Федерации (например, положениями по бухгалтерскому учёту — ПБУ).

Предприятие учитывает движение денежных средств вручную либо на компьютере. В наше время самым распространённым программным обеспечением является 1С «Бухгалтерия», версии программы отличаются в зависимости от деятельности фирмы. Также существуют бесплатные программы и даже онлайн-бухгалтерия, в которой лёгким и доступным языком объясняется заполнение базовой бухгалтерской документации. Что лучше подойдёт для нужд фирмы решать либо руководителю, либо главному бухгалтеру, главное помнить, что в случае машинного учёта с электронными подписями, нужно распечатывать документы на бумагу, потому что кассовые документы хранятся пять лет и, если произойдет утеря данных, могут возникнуть серьёзные проблемы.

Предприятие учитывает движение денежных средств вручную либо на компьютере. В наше время самым распространённым программным обеспечением является 1С «Бухгалтерия», версии программы отличаются в зависимости от деятельности фирмы. Также существуют бесплатные программы и даже онлайн-бухгалтерия, в которой лёгким и доступным языком объясняется заполнение базовой бухгалтерской документации. Что лучше подойдёт для нужд фирмы решать либо руководителю, либо главному бухгалтеру, главное помнить, что в случае машинного учёта с электронными подписями, нужно распечатывать документы на бумагу, потому что кассовые документы хранятся пять лет и, если произойдет утеря данных, могут возникнуть серьёзные проблемы.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Вне зависимости от выбранного способа, для учёта денежных средств используются следующие счета:

- 50 «Касса» и его субсчета;

- 51 «Расчётный счёт»;

- 66 «Расчёты по краткосрочным кредитам и займам»;

- 67 «Расчёты по долгосрочным кредитам и займам».

Два вида кассовых операций

К приходным операциям относится поступление денежных средств, к расходным -их выдача либо перевод на расчётных счет другой организации. Если за безналичным расчётом следит банк, который оперативно предоставляет информацию о любом движении средств на счете, заверяя эти сведения электронной подписью, то учёт кассовых операций полностью возлагается на само предприятие.

Поступление денежных средств оформляется приходных кассовым ордером, он остаётся у бухгалтера, а отрывной корешок выдаётся внесшему деньги лицу. Наиболее частыми причинами внесения наличных бывают: оплата товара, возврат не расходованных средств подотчётного лица, возврат выявленных недостач. Для индивидуальных предпринимателей свойственно вносить личные средства в кассу, в таких случаях тоже оформляется ПКО. При исчислении налогооблагаемой базы будет браться объем всех поступлений, по ПКО и поступлениям на расчётные счета.

К расходным операциям относится любая выдача денег, разрешённая руководителем. Такие операции оформляются расходным кассовым ордером, расчётно-платёжной ведомостью либо просто платёжной ведомостью. При исчислении налогов, все расходы будут также учитываться, так что исходя из данных кассовых документов будут рассчитываться налоги и составляться отчёты, например, бухгалтерский баланс и приложения к нему. Если денежные средства выдаются поставщику определённых товаров, то важно не забывать, что сумма наличных средств по договорам не может превышать 100 000 рублей. Существует заблуждение, что эта сумма — лимит на один день, но это не так.

К расходным операциям относится любая выдача денег, разрешённая руководителем. Такие операции оформляются расходным кассовым ордером, расчётно-платёжной ведомостью либо просто платёжной ведомостью. При исчислении налогов, все расходы будут также учитываться, так что исходя из данных кассовых документов будут рассчитываться налоги и составляться отчёты, например, бухгалтерский баланс и приложения к нему. Если денежные средства выдаются поставщику определённых товаров, то важно не забывать, что сумма наличных средств по договорам не может превышать 100 000 рублей. Существует заблуждение, что эта сумма — лимит на один день, но это не так.

После совершения кассовых операция обязательно записать их в кассовую книгу. Независимо от количества касс в крупной организации, книга только одна на предприятие.

Если выдаются денежные эквиваленты, например, предприятие часто пользуется почтовыми услугами и хранит у себя марки, то будет вестись отдельная касса, фондовая, и учёт будет, как при наличных денежных средствах: с отдельными РКО, ПКО и кассовым журналом.

Ответственные за ведение кассовых документов лица

За правильность ведения любой бухгалтерской документации ответственен главный бухгалтер, кассовые документы не исключение, и, конечно же, сам кассир. Однако в случае нахождения грубых нарушений ответственность понесёт и руководитель организации (либо индивидуальный предприниматель), именно поэтому соблюдение правил кассовой дисциплины так важно — при любой проверке в первую очередь спрашивают кассовые документы.

При отпуске одного из работников, ведение кассовых документов возлагается, например, на главного бухгалтера или руководителя, если штат предприятия невелик. Также допускается ведение кассы одним работником, в таком случае он будет расписываться в нескольких местах.

Ответственность за ведение кассовой документации

На практике круг лиц, ответственных за кассу, значительно шире: фирмы издают приказы на менеджеров, экспедиторов и прочих лиц, чья работа так или иначе связана с деньгами. Порой предприятия ленятся возлагать обязанность за ведение кассовой дисциплины, ссылаясь на то, что в штате нет должности кассира, да и вообще оно относится к малым (чаще всего такая ситуация наблюдается у индивидуальных предпринимателей), за что их могут оштрафовать, особенно если они пользуются контрольно-кассовой техникой (ККМ) и выбивают кассовые чеки. Налоговые органы выпишут штраф на юридическое лицо, сумма которого гораздо больше, чем у работников.

На данный момент сумма штрафа за нарушение порядка ведения кассовых операций составляет:

- для физических лиц 4000-5000 рублей;

- юридических лиц 40000-50000 рублей.

Подробно возможные нарушения касательно кассовых операций изложены в Кодексе об административных правонарушениях в статьях 14.5 и 15.1. Однако не всё так плохо: по истечении двух месяцев ответственность за нарушение кассовой дисциплины истекает, учитывая занятость налоговых органов, наказание выписывается редко.

Наиболее частые нарушения в заполнении кассовых документов: арифметические ошибки, отсутствие подписей ответственных лиц, несвоевременное оформление приходных или расходных ордеров, отсутствие печати на корешке ПКО, отсутствие паспортных данных получателя в РКО.

Всё это может являться поводом для наложения штрафа за неправильное ведение документации либо последующего отказа налоговой считать произведённый расход при исчислении налога на прибыль или упрощённых режимах налогообложения.

Ответственные лица также несут материальную ответственность за сохранность материальных ценностей, например, кассир за денежные средства, находящиеся в кассе предприятия, и бланки строгой отчётности (БСО).

Финансовая деятельность начинается с малого – денег, и своевременное отражение операций, чёткое исполнение внутренних положений и нормативных документов Российской Федерации, не только избавит предприятие от наказания налоговых органов, но и позволит лучше ориентироваться в собственной деятельности, формировать отчёты для принятия верных финансовых решений.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта