1 комментарий

1 комментарий

Остаточная стоимость основных средств: формулы расчёта

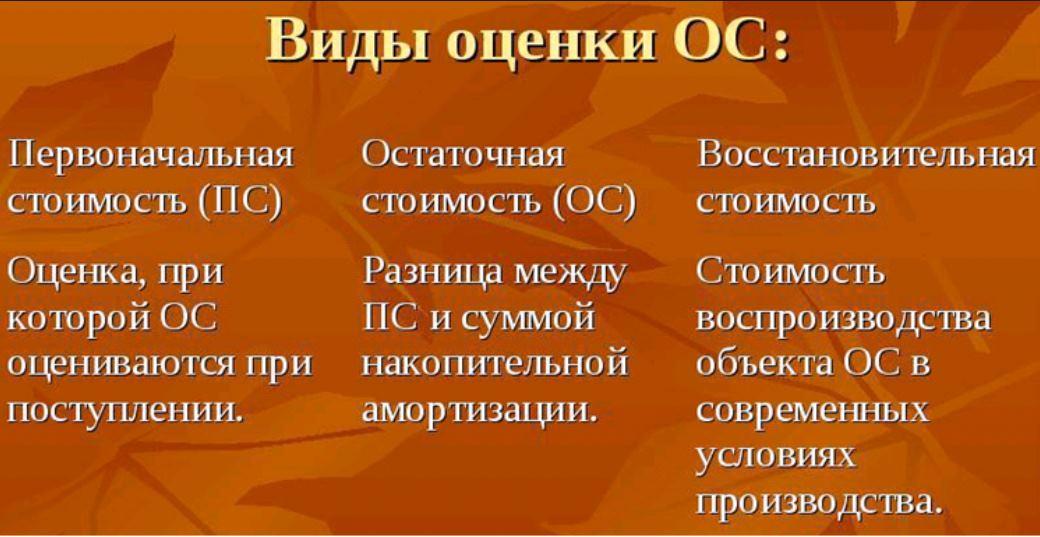

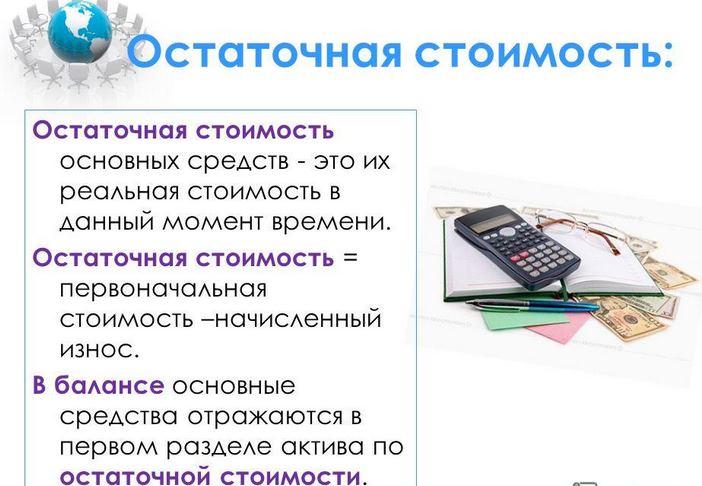

Организация эффективного бухгалтерского учета в организации немыслима без ведения стоимостного реестра объектов, числящихся на балансе предприятия. Стоимость объектов основных средств фирмы учитывается при любых операциях с имуществом и расчете налоговой ставки на владение им. Различают несколько ценовых категорий объектов основных средств – первоначальная стоимость объекта, восстановительная и остаточная. Первоначальной называется ценовой показатель, отражающий стоимость материальных средств, актуальную на день приобретения, постановки на оперативный учет организации или документального ввода материального средства в эксплуатацию. Первоначальная стоимость имущества фигурирует в данных бухгалтерского учета, тогда как восстановительная или остаточная стоимости – в данных бухгалтерской отчетности. Остаточная стоимость основных средств — это стоимость активов, рассчитанная на конец отчетного периода с учетом начисленной за период полезной эксплуатации амортизацией.

Амортизация рассчитывается только за промежуток полезной эксплуатации (или использования) приобретенного организацией имущества. Срок наиболее эффективного применения каждого элемента актива фирмы определяется руководителем эксплуатирующей организации.

Считая эффективным применением промежуток времени, за который приобретенное, например, оборудование, полностью окупит свою себестоимость, принося доход организации-эксплуататору, его срок определяют (предполагают) в зависимости от следующих факторов:

- предполагаемого временного интервала эффективного применения объекта по предназначению в соответствии с паспортной производительностью;

- ожидаемого времени наступления полного физического износа или морального устаревания;

- предполагаемого межремонтного ресурса в зависимости от агрессивности среды применения (рассчитывается исходя из условий эксплуатации на полную паспортную мощность изделия);

- ограничений, накладываемых техническими условиями и эксплуатационной документацией на конкретный эксплуатируемый образец актива;

- ограничений, накладываемых на эксплуатацию изделий нормативно-правовыми актами или договорами обременения (например, требования противопожарной безопасности, сроки аренды объекта).

Применение остаточной стоимости

В 2016 году Министерство финансов Российской Федерации определило приказом №257 обязательную ежегодную отчетность организаций по показателю остаточной стоимости. Показатели остаточной стоимости используются бухгалтерами в случаях:

- документального оформления сделок купли-продажи активов;

- совершения обмена материальными средствами между организациями или отделами одной организации;

- списания с баланса фирмы объекта основных средств в результате утраты или хищения;

- документального оформления спорных вопросов имущественного характера;

- при расчете налоговых выплат на имущество организации по схеме упрощенного налогообложения – учитывается остаточная и среднегодовая стоимость имущества за текущий и прошедший отчетный периоды (за исключением отдельных случаев, когда средняя сумма за весь баланс предприятия превышает сто пятьдесят миллионов рублей);

- получения или выдачи кредитных обязательств, когда гарантом исполнения договоров является залоговое имущество;

- расчета суммы страховых выплат по ранее застрахованному имуществу, а также при первоначальном страховании активов;

- при выставлении имущества на продажу (торги, аукцион), например, при финансовом банкротстве предприятия;

- при определении размера вклада в уставной капитал компании, передаваемого в виде основных средств;

- реорганизации предприятия, реструктуризации, оформлении операций рефинансирования долгов и многих других сделках.

Кроме всего прочего, остаточная стоимость основных средств является хорошим показателем для планирования мероприятий освежения и технического переоснащения фирмы. Анализируя данные остаточной стоимости, руководство организации своевременно принимает решение о продаже части имущества, чья ликвидность на рынке еще не утрачена в связи с естественным, временным износом. И о приобретении более современного технологического оборудования по сниженной цене относительно рыночной стоимости новых изделий.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Формула остаточной стоимости

Остаточная стоимость основных средств, как правило, определяется расчетно-математическим методом на конец отчетного периода. Существуют два основных способа расчета остаточной стоимости активов организации.

Без дополнительной переоценки

Расчет остаточной стоимости имущества, осуществляемый без дополнительной переоценки, представляет собой разность стоимости имущества на момент приобретения (принятия к балансу фирмы — первоначальной стоимости) и амортизационной суммой на естественный износ за время эффективного применения отчетного периода. Согласно требований методических рекомендаций Министерства финансов Российской Федерации, математическая формула в этом случае выглядит следующим образом:

S(ost) = S(pr) – S(amr), где:

- S(ost) – искомое значение остаточной стоимости актива, представляемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от вида первоначальной валюты приобретения;

- S(pr) – ценовой показатель, отражающий ликвидность материальных средств, актуальную на день приобретения, постановки на оперативный учет организации или документального ввода материального средства в эксплуатацию;

- S(amr) – сумма амортизации, начисленная бухгалтерией на объект учета, рассчитанная на день определения остаточной стоимости.

При определении налоговой ставки на имущество формула имеет тождественность во всех случаях расчета остаточной стоимости активов кроме объектов (активов предприятия), налог на которые исчисляется исходя из их кадастровой стоимости (например, объекты недвижимости или участки территории, принадлежащие предприятию).

С переоценкой стоимости

Предполагает расчет остаточной стоимости активов, по которым ранее проводилась переоценка стоимости. Один раз в календарный год, как правило, в конце декабря, предприятию (организации) приказом № 24 Министерства финансов Российской Федерации предоставлено право переоценки стоимости основных средств, стоящих на балансе предприятия. Стоимость актива после переоценки называется восстановительной стоимостью. Переоценка проводится как относительно первоначальной стоимости активов, так и текущей стоимости (показатель, определяющий стоимость объекта с учетом ранее произведенной переоценки).

Если у амортизируемого объекта присутствует восстановительная стоимость, то при расчете остаточной стоимости за уменьшаемое берется она. Формула расчета остаточной стоимости выглядит в виде математического отношения стоимости с учетом переоценки к сумме начисленной амортизации:

S(ost) = S(per) – S(amr), где:

- S(ost) – искомое значение остаточной стоимости актива, представляемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от вида первоначальной валюты приобретения;

- S(per) – крайний показатель стоимости объекта основных средств с учетом последних данных первоначальной или текущей переоценки, выраженный в денежных единицах валюты учета;

- S(amr) – сумма амортизации, начисленная бухгалтерией на объект учета и рассчитанная на день определения остаточной стоимости.

Если расчет остаточной стоимости производится программными средствами бухгалтерии, формула приобретает вид:

S(ost) = S(dt1) – S(kt2), где:

- S(ost) – искомое значение остаточной стоимости актива, представляемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от вида первоначальной валюты приобретения;

- S(dt1) – значение сальдо по дебету первого счета, учтенное относительно суммы, полученной по результатам крайней проводившейся переоценки материальных ценностей;

- S(kt2) – сумма амортизации по кредитовому сальдо второго счета, начисленная бухгалтерией на объект учета, рассчитанная на день определения остаточной стоимости.

При работе с программной средой бухгалтерии, помогающей в составлении отчетных документов по материальным средствам, есть нюанс в расчете остаточной стоимости по формуле №2. Так как кредитовое сальдо второго счета отражает не только информацию по начисленному износу на основные средства, но и сумму амортизации по активам третьего счета «доходные вложения в материальные ценности». Для точного расчета остаточной стоимости именно основных средств из второго счета нужно исключить материальные ценности, объекты и активы, передаваемые во временное пользование третьим лицам за арендную плату или с целью получения иного дохода. Полная формула расчета остаточной стоимости в таком случае выглядит как:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

S(ost) = S(dt1) – (S(kt2) — S(kt3)), где:

- S(ost) – искомое значение остаточной стоимости актива, представляемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от вида первоначальной валюты приобретения;

- S(dt1) – значение сальдо по дебету первого счета «Основные средства» первоначальной и восстановительной стоимости объекта основных средств с учетом последних данных первоначальной или текущей переоценки, выраженное в денежных единицах валюты учета;

- S(kt2) – сумма амортизации по кредитовому сальдо второго счета «Амортизация основных средств», начисленная бухгалтерией на объект учета и рассчитанная на день определения остаточной стоимости;

- S(kt3) – амортизационные данные, начисленные по третьему счету на объекты и активы, передаваемые во временное пользование третьим лицам за арендную плату или с целью получения иного дохода;

- (S(kt2) — S(kt3)) – разностный показатель выделенной амортизации именно основных составляющих активов предприятия, не учитывая данные счета 03.

Пример расчета остаточной стоимости

Для визуального понимания процесса вычисления, произведем расчет на примере реализации технологического оборудования фирмы после трех лет эксплуатации:

- Общая цена, по которой оборудование было приобретено фирмой в январе 2015 года, составляет – 300 000 рублей.

- Временной интервал эффективного применения рабочего процесса с использованием приобретенного оборудования с полной мощностной отдачей – три года.

- Промежуток времени, по которому рассчитана амортизация на естественный износ оборудования, – три года.

- Остаточная стоимость технологического материала на день реализации в народное хозяйство – 180 000 рублей.

- Объем сделки от продажи оборудования в денежном эквиваленте составил – 145 000 рублей.

Учитывая исходные данные и формулу остаточной стоимости, убыток фирмы от продажи техники будет: 145 000 тыс. руб. – 180 000 тыс. руб. = 35 000 тыс. руб.

Для упрощения расчетов в примере были взяты малые суммы, не сопоставимые с действительными объемами сделок крупных организаций. Но даже в этом случае расчет показывает, что руководством фирмы проводится недостаточно эффективная финансовая политика учета материальных средств. Анализ амортизации и износа не проводится или ему уделяется недостаточно внимания. Как результат – фирма несет убытки от реализации отработавшего положенные нормо-часы оборудования.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

нет комментариев

нет комментариев