нет комментариев

нет комментариев

Что такое текущие активы в балансе

Каждая компания в процессе своей жизнедеятельности приобретает так называемые пассивы и активы. Первые работают на перспективу, а вторые – на производственные обстоятельства отчетного периода. Подвижные ресурсы компании, участвующие в ежедневном, ежемесячном обороте, приносящие доход в краткое время, носят название текущих активов, они же оборотные, краткосрочные и/или мобильные. Поскольку оборотные активы подвижны, учет их требует постоянного пристального внимания. Текущие активы в балансе – это автономная категория, сальдо необходимо учитывать корректно по счетам, в нее входящим.

Определение

Текущие активы – это совокупность вещественных ценностей, служащих операционной деятельности компании и используемых за один производственный цикл. Главной задачей таких активов становится покрытие ежедневных расходов и поддержание работоспособной деятельности предприятия.

К текущим активам относится все имущество, которое может принадлежать юридическому лицу на праве собственности:

- деньги, находящиеся в кассовом центре и на расчетных счетах;

- дебиторская задолженность;

- акции, сертификаты сберегательные и депозитные, облигации;

- материалы, основные средства, готовые изделия;

- авторские права, патенты;

- незавершенное производство;

- вложения.

Виды

Оборотные активы сопутствуют бесперебойности процессов, проходящих в организации: финансирование, закупка, производство, сбыт, реализация. Такие активы можно охарактеризовать как носящие признаки:

- высокой мобильности и способности к изменениям, другими словами, они могут быть трансформированы из одного вида в другой во время процесса товар-деньги-товар;

- приспособляемости к переменам, происходящим на товарном и финансовом рынках, так как они способны к изменениям в случае смены вида деятельности компанией;

- обладания высокой ликвидностью;

- сравнительной легкости управления, поскольку управленческие решения, основанные на их обороте, дают результат в короткие сроки.

К недостаткам, связанным с работой с текущими активами, можно отнести следующие особенности:

- часть активов, пребывающая в форме наличности или дебиторской задолженности, может потерять свою стоимость из-за инфляции;

- временно свободные активы не в состоянии формировать прибыль, за исключением тех, что используются в «быстрых» вложениях, и даже наоборот: излишне сгенерированные запасы ТМЦ вызывают дополнительные затраты на хранение и обработку;

- товарные запасы в любом содержании склонны к потерям, связанным с естественной убылью продукта.

Учет

Ввиду того, что имущество предприятия отличается разнородным формированием, учет его производится с применением разных счетов бухгалтерского учета, принятого Минфином пр. 94н от 31.10.2000. Для этой цели используются 50, 51, 52, 58, 10, 41, 62 и подобные счета, находящиеся в разделах «производственные запасы», «денежные средства», «расчеты», «готовая продукция/ товары».

Долги, предназначенные к погашению, имеют отношение к оборачиваемому имуществу, потому что в какой-то мере являются уже инвестированными средствами, являющимися собственностью общества. Упомянутые счета сгруппированы в бухгалтерском балансе в определенное количество строк. Чтобы понять, какие данные следует вносить в каждую из них, используется особая формула.

Баланс

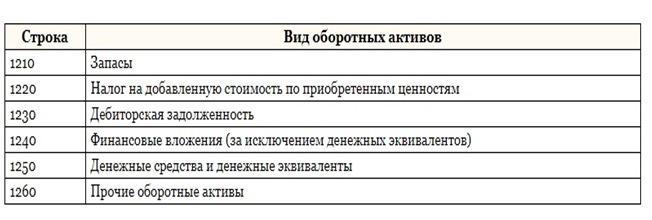

Оборачиваемость текущих активов не длится более 12 месяцев со дня окончания даты отчета, поэтому их еще называют краткосрочными. Активы с длительным оборотом будут уже долгосрочными. Утвержденной Приказом Минфина №66н от 02. 07. 2010 г. формой бухгалтерского баланса отражается следующий перечень мобильных активов:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Краткосрочные активы в балансовом отчете отнесены к оборотным. Впрочем, требуется учитывать, что в комбинации оборотных активов в бухгалтерском балансе отображается также дебиторская задолженность с длительными сроками гашения. Такой вид задолженности является частью итогового параметра величины мобильных активов по балансовому отчету, именованных в строке 1200 заголовком «Итого по разделу II», однако могла быть отражена в части оборотных активов – исходя из Положения по бухучету 4/99 п.19.

Следовательно, чтобы исключить величину дебиторской задолженности с длительными сроками при расчете мобильных активов, формула в балансе должна иметь такой вид:

- Ат – активы текущие;

- ОА – оборотные активы;

- ДЗд – дебиторская задолженность длительная.

Коэффициенты

Существует ряд коэффициентов для оценки текущих активов.

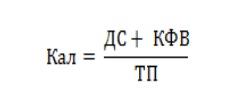

Абсолютная ликвидность

Коэффициент АЛ равен отношению средств в денежном выражении и финансовых вложений на короткий срок к текущим пассивам и находится по формуле:

Источником рассчитываемых параметров является балансовый отчет предприятия точно так же, как и для исчисления коэффициента текущей ликвидности. Вот только в этот раз в качестве компонента активов принимаются деньги и/или средства, которые могут их заменить.

Оптимальным признается значение этого коэффициента не меньше 0,2.

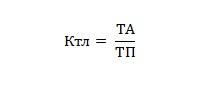

Текущая ликвидность

Финансовый коэффициент, который равен отношению текущих активов к текущим пассивам, называется коэффициентом текущей ликвидности и рассчитывается по формуле:

Данный мультипликатор показывает возможность общества исполнять «короткие», то есть мобильные обязательства принадлежащими обществу текущими активами. Высокое значение этого индикатора символизирует успешность общества в способностях отвечать по выдвигаемым обязательствам.

Оптимальным признается значение мультипликатора равное 2-м и чуть более. Вес меньше 1 сообщает о превышении финансового риска, который может быть связан с отсутствием у компании возможности погашать счета. Свыше 3-х говорит о неразумно устроенном портфеле капитала.

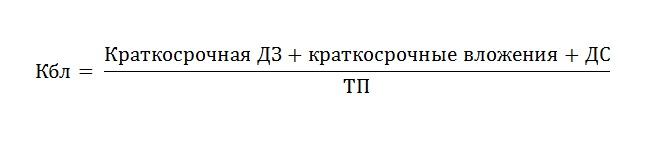

Быстрая ликвидность

Коэффициент БЛ равен отношению оборотных активов высокой ликвидности к текущим пассивам и рассчитывается в соответствие с формулой:

Источником параметров становится балансовый отчет, совершенно так же, как и для определения текущей ликвидности. В совокупности активов на этот раз не считаются производственные и материальные запасы. Это связано с тем, что при поспешной реализации вынужденные потери станут самыми крупными из имеющихся в обороте средств. Этот коэффициент указывает на способность предприятия отвечать по текущим обязательствам в ситуации появления трудностей с реализацией произведенной продукции.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Оптимальным признается уровень коэффициента не меньше 1.

Сущность, функции, источники

Текущие, они же краткосрочные, активы – это активы общества, которые переводят в денежные средства в рамках календарного года для исполнения текущего бюджета и тактических задач компании. На практике на них приходится основная часть совокупного капитала предприятия. Краткосрочные активы, по сути, — это объединение вещественных ценностей организации, способствующих обеспечению деятельности компании и своевременное гашение краткосрочных обязательств в течение календарного года.

Это емкое определение все же не полностью отражает сущность оборотных активов. Необходимо помнить, что с субсидированием некой суммы средств капитала подобный процесс производится в стоимостных фондах доптоваров, изготавливаемых предприятием. Поэтому у компаний с высокой рентабельностью величина субсидируемых мобильных активов увеличивается на известную составляющую чистого дохода.

У предприятий с низкой рентабельностью величина мобильных активов по окончанию годового оборота может существенно понизиться.

Можно сказать, что краткосрочные активы — это деньги, предназначенные для создания оборотных ресурсов и ресурсов обращения организации. При всем этом главным назначением является снижение размеров последующих вливаний к минимальным затратам, гарантирующим высокую работоспособность предприятия и способность своевременного гашения обязательств перед ссудодателями.

Сущность таких активов следует представлять в роде агрегаторов денежных средств, содержащих в своей базе финансовые связи и отношения. Равным образом финансовые возможности общества закладывают базис для возможного развития величины мобильных активов. Финансовые отношения в фазе развития краткосрочных активов обнаруживаются в известном порядке:

- в моменте образования уставного фонда предприятия;

- по ходу использования финансовых возможностей общества для увеличения числа краткосрочных активов;

- в ходе инвестирования оставшегося оборотного капитала в ценные бумаги или доходный бизнес.

В процессе работы компании краткосрочные активы осуществляют 2 функции: производственную и расчетную. При реализации производственной функции оборотный капитал сопровождает деятельность предприятия на необходимом уровне, поддерживая стабильное протекание бизнес процессов, перенося свою стоимость на выпускаемый продукт. Особенность расчетной функции состоит в участии окончания кругового оборота активов и превращении их товарной формы в денежные знаки.

Как уже говорилось, краткосрочные активы – это совокупность материальных и денежных ресурсов. Исходя из этой особенности, от грамотности управления такими активами и своевременности их организации зависит финансовая стабильность предприятия. Краткосрочные активы создаются на этапе рождения компании, так что к первоначальным источникам капитала относят взносы учредителей, так называемый уставный капитал, паевые инвестиции, спонсорские субсидии, средства государственного бюджета.

Объем этих первоначальных активов может меняться в течение жизнедеятельности предприятия. К вспомогательным источникам формирования мобильных активов допустимо отнести:

- категорию устойчивых пассивов;

- срочные депозиты;

- капитал, образуемый из прибыли и предназначенный для дальнейшего перераспределения.

Структура и классификация

Система текущих активов неоднородна, она складывается из разных составляющих, которые создают ее структуру в завершающей фазе. К главным компонентам этой структуры относятся:

- все запасы предприятия – готовая и/или отгруженная продукция, незаконченное производство, материалы, затраты в срок отчетного периода, расходы на реализацию продукции;

- денежные средства и их эквивалент;

- дебиторская задолженность;

- инвестиции в кратком периоде;

- долгосрочные активы, предназначенные для продажи;

- рассчитанный для купленных организацией товаров НДС.

Кроме того, текущие активы делятся на:

- привлеченные – это обычная, так называемая кредиторская задолженность, то есть товар получен и даже может быть продан, но деньги за него еще не уплачены поставщику;

- заемные – банковские и коммерческие кредиты, закрывающие потребность в небольших «коротких» ссудах;

- собственные – типовой источник образования вневременных потребностей организации в денежных средствах.

Краткосрочные активы делятся также по степени ликвидности: от А1 до А4 — от наиболее ликвидных до трудно реализуемых. Краткосрочные активы подлежат классификации по периоду их действия или функционирования на переменную и постоянные части. Переменная меняется на всех этапах деятельности предприятия, зависима от спроса, сезонности. Постоянная же часть не меняется, не связана с переменчивыми факторами и аспектами функционирования компании.

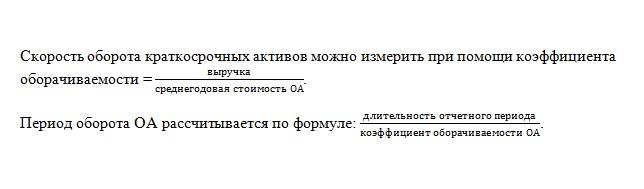

Оборачиваемость

Показатель отражает количество завершенных циклов оборачиваемости продукта в определенном периоде. Или по иному сценарию: характеризует число оборотов денежной единицы активов за период, подвергающийся анализу, а также, сколько единиц готовых изделий в денежном выражении принесла каждая единица оборотных активов. Этот индикатор рассматривается инвесторами при принятии решения об инвестировании в проект при оценке эффективности возможного вложения капитала.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта