нет комментариев

нет комментариев

Приказ о проведении инвентаризации — как его составить?

Проверка наличия материальных ценностей на предприятиях и в компаниях регламентирована законодательством и проводится обязательно.

Виды инвентаризаций

Инвентаризация — это один из методов бухгалтерского контроля с целью выявления наличия имущества предприятия. Во время контроля проводится также оценка состояния и качества товаров, которые находятся в подотчетности фирмы.

Проведение инвентаризации

В экономической теории выделяется несколько видов инвентаризации:

- полная. Оценивается весь имущественный комплекс, который находится на балансе компании;

- частичная. В процессе такой инвентаризации проводится проверка отдельно выбранного направления (например, касса);

- выборочная. Проверяется имущество, которое находится в ведении конкретного материально- ответственного человека.

Перечень видов товаров, которые могут проверяться, четко очерчена в нормативно-правовых актах.

«Инструкция о порядке проведения инвентаризации товарно-материальных ценностей, денежных средств и расчетов в организациях и предприятиях потребительской кооперации», утвержденная Постановлением Правления Центросоюза от 06.10.1977 года говорит о том, что на предприятиях всех форм собственности может и должна проводится инвентаризация:

- основных средств;

- денежных средств (при наличии кассы);т

- оварно-материальных ценностей;

- расчетов с другими предприятиями (компаниями).

Цели проведения проверки методом инвентаризации состоят в следующем:

- сопоставление данных бухгалтерского учета и реального наличия ценностей на предприятии;

- выявление товаров, которые устарели, пришли в негодность и подлежат списанию в установленном инструкциями порядке;

- проверка учетных данных хранения ценностей;

- проверка условий сбережения товаров.

Как проходит инвентаризация?

Процесс проведения инвентаризации материальных ценностей четко описан в вышеуказанной инструкции, а также в Приказе Министерства финансов РФ «Об утверждении Методических указаний о инвентаризации имущества и финансовых обязательств» от 13.06.1995 №49.

Ежегодно или для непосредственного проведения проверки создается инвентаризационная комиссия, которой предоставляется право проверки имущества предприятия.

Во-первых, материально ответственное лицо ни в коем случае не должно знать про точную дату проведения проверки. Таким образом у заведующего хозяйством не будет возможности скрыть недостатки в своей работе, провести незаконное списание товаров, которых реально нет уже, но они числятся на балансе под его материальной ответственностью.

По требованию бухгалтера до начала процедуры инвентаризации материально ответственное лицо предоставляет все накладные и товарные ведомости, по которым можно сверить баланс товаров, которые числятся на предприятии по данным бухгалтера и по данным материально ответственной особы.

По требованию бухгалтера до начала процедуры инвентаризации материально ответственное лицо предоставляет все накладные и товарные ведомости, по которым можно сверить баланс товаров, которые числятся на предприятии по данным бухгалтера и по данным материально ответственной особы.

Процесс проверки наличия товарно-материальных ценностей проводится исключительно в дату, оговоренную в приказе о проведении инвентаризации. Комиссия должна собраться в полном составе, чтобы потом не возникло вопросов по поводу легитимности результатов проверки.

При проведении инвентаризации ценностей все дополнительные входы- выходы из помещений, хранилищ должны быть закрыты, чтобы не было возможности в срочном порядке компенсировать недостачу. Для четкости подсчета товара ценности сначала разделяются по типовости (то есть все, допустим, кастрюли объемом 10 литров должны стоять отдельно). Именно так будет легче всего провести подсчет количества того или иного товара, который находится на балансе.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Четкость и правильность пересчета ценностей предусматривает хоть и сравнительно долгую, но надежную процедуру:

- считать количество необходимо вслух;

- комиссия выбирает одного из своих членов и поручает ему право считать товар;

- все остальные участники инвентаризации наблюдают за правильностью подсчета.

Подведение итогов и сроки инвентаризации отдельных видов товаров

Результаты подсчета и проверки ценностей фиксируются в специальном акте о итогах инвентаризации. В него вносится такая информация:

- дата проведения проверки;

- полный список членов инвентаризационной комиссии;

- наименование и количество, а также стоимость товаров и ценностей, которые есть в наличии у материально ответственного лица.

Акт составляется в двух экземплярах и подписывается всеми членами инвентаризационной комиссии. После этого он передается в бухгалтерию для сверки с целью выявления наличия или отсутствия факта недостачи ценностей на предприятии.

Очень важно соблюдать сроки проведения инвентаризации, которые зависят от профиля предприятия и вида товарно-материальных ценностей на балансе. Приведем сроки проведения проверки некоторых видов товаров на балансе предприятий

| № | Тип товара и место проведения | Периодичность |

|---|---|---|

| 1 | Продукты и техника в продуктовых магазинах | Один раз в 6 месяцев |

| 2 | Книги в книжных магазинах | Один раз в год |

| 3 | Соль на оптовых базах | Один раз в 12 месяцев |

| 4 | Товары на кухнях предприятий общественного питания (кафе, рестораны, столовые) | Каждый месяц и при смене повара |

| 5 | В складах | Раз в 3 месяца |

| 6 | Сельскохозяйственные продукты на заготовительных базах и в овощехранилищах | С периодичностью в 6 месяцев |

| 7 | Черный металлом | Раз в 6 месяцев |

| 8 | Сырье, материалы, ГСМ | Один раз в год перед составлением годового бухгалтерского отчета |

| 9 | Сырье, материалы, ГСМ, которые выданы для использования в производственные цеха заводов | Каждый месяц |

| 10 | Деньги в кассах | Один раз в месяц |

| 11 | Бланки строгой отчетности | Раз в квартал |

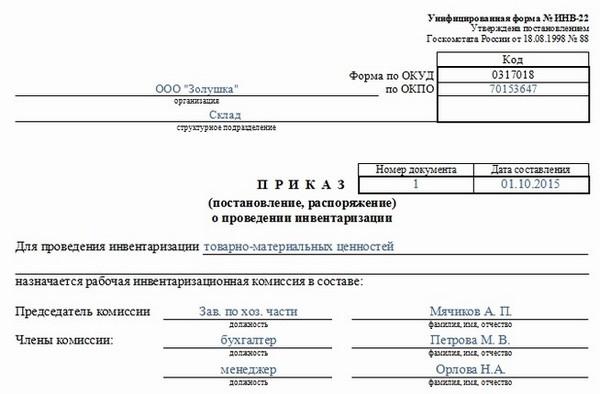

Приказ о проведении инвентаризации — как составить?

На каждом предприятии ежегодно или перед проведением инвентаризации составляется приказ о проведении инвентаризации. Как составить приказ о проведении проверки?

Приказ составляется сотрудником предприятия, ответственный за ведение деловодства на предприятие. Текст должен быть изложен на фирменном бланке. Вверху указывается название и основные регистрационные данные компании (предприятия). Чуть ниже слева ставится дата создания приказа. На этом же уровне в правой части листка ставится номер приказа.

Указывается название «Приказ директора… » по центру листка. Чуть ниже слева прописывается название самого приказа.

Далее начинается основной текст приказа. В первом пункте прописывается решение создать инвентаризационную комиссию и предоставить ей право проводить проверку ценностей и товаров на предприятии. Во втором пункте указывается кадровый состав инвентаризационной комиссии. Обязательно указывать должность сотрудника и его личные данные (ФИО). В третьем пункте приказа составитель текста согласованно с директором предприятия прописывает период полномочий инвентаризационной комиссии (для единоразового акта проверки имущества либо до конца года).

В конце приказа обязательно вписывается пункт, согласно которого директор оставляет контроль за выполнение приказа за собой.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

После подписания и присвоения регистрационного номера приказу все члены инвентаризационной комиссии знакомятся с текстом под роспись.

Очень важно знать какие должностные лица могут быть приняты в состав членов комиссии. Руководителем комиссии чаще всего назначается директор. В состав комиссии входят:

- материально ответственное лицо;

- бухгалтер (бухгалтера);

- инженеры, технические сотрудники;

- люди, которые долго работают на предприятии;

- люди, которые имеют значительный опыт участия в инвентаризациях.

Что такое инвентаризация склада и кто должен ее проводить? Об этом более подробно в нашей статье.

Здесь вы узнаете как проводится инвентаризация кассы и кто должен ее контролировать.

Чтобы боле подробно изучить порядок проведения инвентаризации, изучите эту статью.

Что грозит за недостачу?

Недостача — это очень серьезное негативное последствия проведения недостачи. Для подтверждения факта недостачи проводятся следующие действия:

- устанавливается причина недостачи;

- определяются виновные лица;

- виновный сотрудник дает письменное пояснение причин недостачи;

- составляется акт при отказе сотрудника, который виновен в недостаче, подписать согласие с выводами комиссии;

- проводится оценка размеров материального ущерба.

Как оценивается ущерб, нанесенный сотрудником предприятию? Есть два способа оценки:

- номинальная оценка по накладным о приобретении товара;

- выведение рыночной стоимости товара на момент выявления ущерба за минусом уровня износа товара или механизма (если он использовался).

Обязанность погасить недостачу возлагается приказом директора предприятия исключительно на материально ответственное лицо, которое допустило недостачу ценностей.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-