нет комментариев

нет комментариев

Что такое волатильность

Самым важным финансовым показателем, который позволяет оценить финансовый риск, считается волатильность. Если говорить простыми словами, то волатильность (от английского «volatility» — «изменчивость») – это изменение цены определенного актива в заданный период времени. Любой инструмент фондового рынка имеет стоимость, которая в свою очередь может меняться. С помощью данного показателя можно составить прогноз и ставки финансовых инструментов с учетом прежних изменений цены. Рассмотрим на примере валютной пары доллар – рубль. Колебания цены российского рубля по отношению к американской валюте составило 10 процентов, именно эти 10 процентов и будут волатильностью.

Разновидности

Условно волатильность делится два вида:

- Историческая (от английского «historical volatility») – это показатель, который соответствует штатному изменению прибыльности актива за определенный временной интервал (например, час, день, месяц, год), приближенно установленному на основе архивных данных о его значении прошлых лет.

- Ожидаемая волатильность (от английского «implied volatility») – это волатильность, которую высчитывают, взяв за основу текущую цену финансового актива, предполагая, что рыночная цена вырастет или упадет с учетом исторических данных.

Расчет ожидаемой волатильности

Для того чтобы определить ожидаемую волатильность рынка используют историческое или так называемое среднеквадратичное отклонение. Его можно рассчитать в программе Excel:

= «СТАНДОТКЛОНП» (число1; число2; …)

Математическое выражение формулы для расчета среднеквадратичного отклонения вручную имеет вид:

В системе анализа оценки допустимого риска на фондовом рынке, к примеру, при расчете колебаний стоимости ценных бумаг (облигаций, акций), принимается во внимание не ценовая последовательность, а ряд взаимоувязанных изменений цены относительно предшествующего состояния. Они более информативны.

Если преобразовать график изменения цен в амплитуду относительных изменений, то можно добиться большей соизмеримости чередования ценовых значений различных активов. К примеру, когда происходит выпуск новых акций, их колебания могут расти и падать несколько раз за небольшой диапазон времени. Именно поэтому для расчета этих колебаний не рекомендуется применять точные значения.

Вместе с тем динамический график относительных изменений является более стабильным, так как для него среднее и дисперсия являются постоянными, нежели среднее и дисперсия последовательности цен.

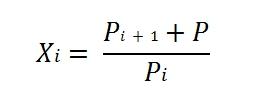

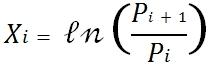

Относительные изменения можно рассчитать двумя способами:

- Ценовая динамика коррекции в процентах рассчитывается следующим образом:

- Относительное изменение рассчитывается с помощью логарифма. В данной формуле в качестве переменной взят логарифм отношения последующей цены к предыдущей. Здесь относительное изменение соответствует натуральному логарифму амплитуды цен:

Анализ волатильности рынка

Для анализа изменения стоимости ценных бумаг можно применять не только формулы, а более простой в использовании способ — индикаторы. Самые распространенные их них — это полосы Боллинджера, скользящие средние, средний истинный диапазон (ATR). Рассмотрим их поподробнее.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

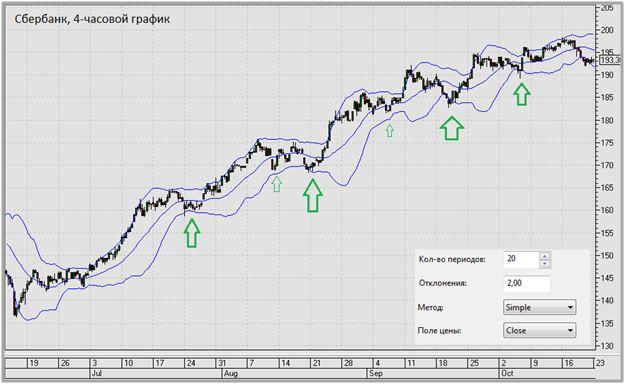

Полосы Bollinger Bands (Боллинджера)

Отображают волатильность валютной пары с ограничением амплитуды колебания стоимости. Данный индикатор определяет колебания в цене по свечным графикам. Вдоль всего графика строятся линии, их сближение означает низкую волатильность, расширение — высокую. На графике показаны периоды высокой и низкой волатильности, определенные с помощью полос Боллинджера.

Если длительное время полосы находятся в сближенном состоянии, то велика вероятность резкого взлета или падения цены актива.

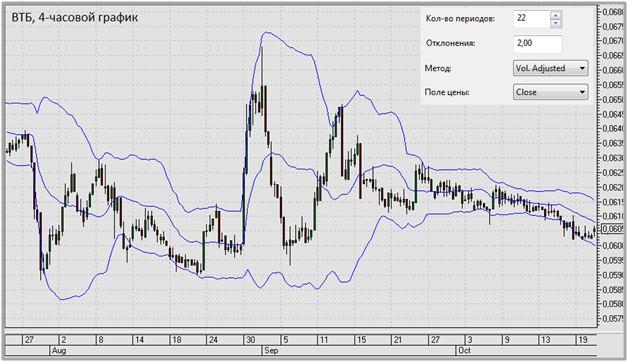

Скользящие средние

Данный индикатор также отображает значение волатильности ценных бумаг. Но в данном случае показатель колебания стоимости можно определить по расстоянию между линией индикатора и графиком цены. Чем ближе цена к скользящей линии, тем ниже колебания. И соответственно, чем дальше, тем колебания выше. На следующем графике мы наблюдаем выраженную высокую волатильность.

Средний истинный диапазон (ATR – Average True Range)

Считается наиболее визуально информативным индикатором. Чтобы применить его, необходимо информацию по ATR за условно взятый временной интервал совместить с амплитудой изменений дневного графика. При измерении амплитуды колебания цены с помощью данного индикатора можно вычислить конкретное значение этой амплитуды. Чем оно больше, тем выше волатильность финансового инструмента.

По графику с индикатором ATR можно увидеть периоды снижения и роста колебания цены. На представленном ниже графике наблюдается широкий диапазон и видно, как он со временем сужается.

Правило волатильности

Главное правило волатильности — это гарантированно низкая изменчивость после периода с высокой активностью. Рынок стабилизируется и волатильность выправляется. Через определенный промежуток времени колебания вновь достигают максимума. Таким образом образуется динамика перехода одного периода в другой.

Такое поведение объясняется довольно просто. Колебания стоимости финансовых активов — ничто иное, как отражение эмоционального состояния трейдеров. Чем больше амплитуда колебаний, тем эмоциональнее проходят торги. Трейдерам нужно принимать решения быстро и обдуманно, но не все выдерживают напряжение. Затем происходит спад волатильности, и этому тоже есть объяснение. Трейдеры, не выдержав психологического напряжения, решают подождать и выходят из сделки. Их количество становится меньше, и рынок успокаивается.

Факторы, оказывающие влияние

На колебание цен в диапазоне могут оказывать влияние следующие факторы:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Историческая волатильность. Она оказывает непосредственное влияние на разброс стоимости — прямо пропорционально. Если значение исторического изменения в цене высокое, большая вероятность, что и волатильность в настоящем будет высокой.

- Политика и экономика — как внутри страны, так и международная. Данные сферы оказывают значительное влияние на волатильность рынка в будущем. Закономерность простая: если в экономике все спокойно, то и сильных изменений в колебаниях стоимости активов не будет.

- Рыночная ликвидность ценных бумаг. Ликвидность — это способность актива быстро превратиться в деньги и при этом не потерять свою стоимость. Она тоже влияет на волатильность. Чем выше это показатель, тем больше инвесторов вкладывается в ценную бумагу, и, как следствие, волатильность падает. Финансовые консультанты не рекомендуют вкладывать свои денежные средства в бумаги с высокой волатильностью — для них характерны высокие риски.

- Ожидание игроков на рынке. Ни для кого не секрет, что перед выходом важных событий или новостей волатильность финансовых инструментов может вырасти в несколько раз. Например, она повышается накануне обнародования статистики банков или результата собрания акционеров.

- Маржинальная торговля. Это торговые операции с использованием кредитных средств под залог оговоренной суммы, которая называется маржой. Маржу предоставляет брокер. Участники торгов часто пользуются данной услугой, и биржа вынуждена ограничить объем подобных операций для снижения волатильности.

- Интернет торговля. Трейдеры тоже способны увеличивать волатильность с помощью заявок, чем больше их на ценную бумагу, тем выше паника и, соответственно, волатильность. Количество заявок, зачастую «неадекватных», увеличилось за счет притока новых трейдеров, многие из которых не могут правильно оценивать свои силы в торгах. Все это стало возможно с развитием интернета.

Как заработать на волатильности

К большому плюсу применения показателя относится тот фактор, что в моменты резкого колебания стоимости ценных бумаг спекулянты могут получить приличный доход. Нужно помнить, что высокий показатель волатильности может принести не только прибыль, но и убыток. Особенно опасно торговать с кредитным плечом, которое предоставляет брокер. Если все же трейдер пользуется плечом, необходимо ставить стоп – лоссы, (от англ. «stop loss» – «остановить потери»). Нужно обратить внимание на то, что, если зайти на рынок в период высокой волатильности и выставить стоп – лосс, сильные колебания его с легкостью могут превысить, и стоп не сработает. А это значит, что лучше заходить на рынок в период низкой волатильности, выставлять стоп и выходить в период колебания в любую сторону.

На волатильности могут зарабатывать не только спекулянты, но и инвесторы, которые не занимаются куплей-продажей ценных бумаг, а покупают на долгосрок. Если говорить о таком виде инвестирования, то участнику рынка лучше входить в сделку в период низкой волатильности. С точки зрения доходности — это не самый прибыльный вариант, но более надежный.

Вывод

Волатильность — очень важный показатель финансового рынка, который нужно обязательно учитывать при покупке той или иной ценной бумаги или валюты. Иначе начинающий трейдер либо инвестор рискует потерять свой капитал. Чтобы гарантированно получать доход от инвестирования, нужно выбирать ценные бумаги с низкой волатильностью. Спекулятивная же торговля, наоборот, может быть успешной лишь при наличии достаточно выраженного движения цены в одну либо другую сторону.

Чем выше изменения в цене за небольшой отрезок времени, тем выше риски. Участник сделки не в силах повлиять на колебания стоимости, но в состоянии применить все свои знания о волатильности на практике и минимизировать риск. Также, для того чтобы снизить торговый риск, можно уменьшить объем сделки.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом