нет комментариев

нет комментариев

Как узнать свой кредитный рейтинг: инструкция

Начиная с 2019 года,граждане России могут ознакомиться со своим кредитным рейтингом через бюро кредитных историй, финансово-кредитные организации и веб-ресурс «Госуслуги». Данные новшества были прописаны в поправках к закону о кредитных историях. Теперь любой желающий сможет найти свой индивидуальный рейтинг, который хранится в кредитной истории, бесплатно или за умеренную плату. Далее мы рассмотрим вопрос о том, как узнать свой уникальный кредитный рейтинг разными способами.

Значимость кредитной истории и кредитного рейтинга

При обращении в финансово-кредитную организацию за займом клиенту важно иметь хорошую кредитную историю. Положительная финансовая репутация человека, его паспорт и выписка о доходах – это то, что должно иметь при себе лицо, нуждающееся в заемных средствах. Сотрудники кредитного отдела наиболее внимательно изучают именно эти документы, а на основе проведенного анализа принимают решение о выдаче кредита или отказе в нем.

Для того чтобы убедиться в подлинности кредитной истории, ее необходимо найти и внимательно изучить.Особое внимание следует уделить проверке наличия ошибочных записей, данных о просрочках, кредитах и т.п. Нередки ситуации, когда в кредитной истории присутствуют займы, которые клиент не брал. Это может быть кредитное мошенничество (когда заем был выдан злоумышленнику по копиям чужого паспорта) или ошибка.

Также требуется проверить наличие неактивных кредитных пластиковых платежных инструментов. Некоторые банки выпускают кредитки для тех клиентов, которые получили заем. Даже если карта не активировалась и не использовалась, в кредитной истории она будет считаться действующим кредитом. Особое внимание следует уделить проверке просрочек. Часто заемщики сталкиваются с тем, что минимальная задолженность (несколько рублей/копеек) вырастает в значительный долг, который портит чистую кредитную историю.

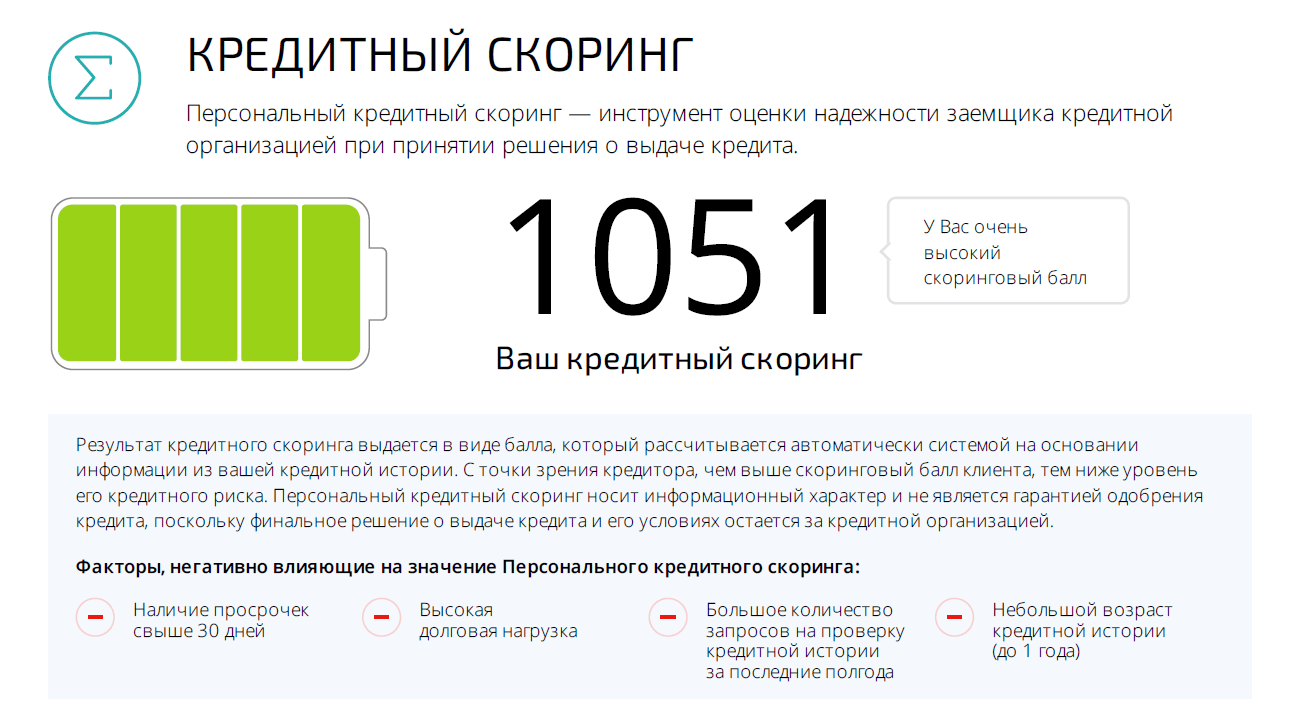

Начиная с 2019 года начали действовать поправки к ФЗ «О кредитных историях». Они касаются того, что теперь гражданам России будут присваиваться индивидуальные кредитные рейтинги, которые хранятся в кредитной истории (то есть являются ее частью). Его расчетом занимается бюро кредитных историй. Все вычисления производятся на базе сведений о выданных и просроченных займах.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Чем выше рейтинг, тем больше шансов на то, что финансово-кредитное учреждение одобрит кредит. Также данный показатель может проверяться страховыми компаниями, нотариусами и работодателями, которым важно проверить нанимаемого на работу сотрудника, клиента и пр.

Критерии оценки кредитного рейтинга

Финансово-кредитные учреждения оценивают своих клиентов по следующим параметрам:

| Критерий | Описание |

|---|---|

| Итоговое значение процедуры оценки кредитоспособности (кредитного скоринга) | Присвоенный скоринговый балл позволяет определить величину кредита, на которую может претендовать потенциальный заемщик. Все расчеты базируются на информации, полученной из индивидуальной кредитной истории клиента. |

| Итог проверки удостоверения личности | Проверка персональных паспортных сведений позволяет определить личность заемщика, а также то, входит ли он в «черный» список. |

| Факторы, оказавшие влияние на результат проведения кредитного скоринга | После выявления факторов, повлиявших на итоговый результат процедуры оценки кредитоспособности, может быть скорректировано значение рейтинга заемщика. Также кредитуемое лицо может получить рекомендации для улучшения своего рейтинга. |

| Число оформленных кредитов | На показатель кредитного рейтинга влияет точное количество займов, которые были получены оцениваемым лицом, их общая сумма и величина регулярных платежей. |

| Каким образом производилось погашение займов | На показатель кредитного рейтинга влияет то, допускались ли просрочки при погашении действующих/закрытых кредитов. |

| Сколько денег было переплачено | Оценщик принимает во внимание сведения о суммарной величине платежей заемщика, процентов и штрафов. Определяется то, сколько всего денег было перечислено кредиторам и сколько предстоит заплатить. |

В зависимости от того, какое будет получено рейтинговое значение, определяется тип предоставляемого нового кредита, его сумма и вероятность получения.

На данный момент не существует законодательно регламентированного способа расчета кредитного рейтинга. Поэтому пока каждое БКИ руководствуется собственными методами. Поэтому вполне вероятно, что, если ваша история хранится в нескольких бюро, то рейтинг в каждом из них будет отличаться. Но такая ситуация лишь временная – Центробанк активно работает над созданием единой методики определения кредитного рейтинга заемщика.

Инструкция по определению кредитного рейтинга

Граждане России, желающие узнать свой рейтинг заемщика, могут обратиться в бюро кредитных историй. Именно здесь находятся все сведения о кредитных историях россиян. Однако существуют и прочие способы получения такой информации. Данная услуга оказывается бесплатно, но только для двух обращений в год. Последующие заявки стоят от 300 до 1000 рублей. При этом, если запрашивается справка в бумажной форме, бесплатно можно оформить только один документ.

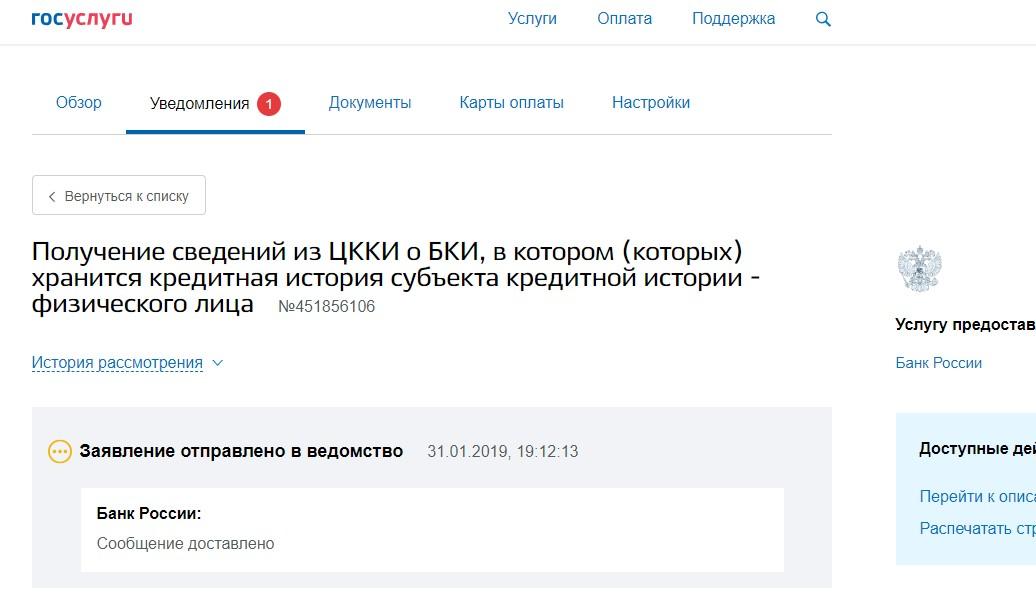

Первостепенно следует определить то, в каком бюро находится персональная кредитная история заявителя. В этой ситуации рекомендуется использовать бесплатный сервис на веб-портале «Госуслуги». В своем персональном аккаунте можно найти информацию по учреждениям, в которых содержится индивидуальная кредитная история. Здесь же размещаются реквизиты подходящих бюро (в том числе их наименование, место расположения и телефон).

Для оформления заявки на кредитный рейтинг (из ЦККИ), необходимо зайти на портал «Госуслуги», авторизоваться и перейти в раздел «Налоги и финансы».

На начало 2019 года в Российской Федерации действует 13 бюро:

| № | Наименование | Место нахождения | Сайт |

|---|---|---|---|

| 1 | ООО «Межрегиональное Бюро кредитных историй» | Город Тюмень | mbki.ru |

| 2 | АО «Национальное бюро кредитных историй» | Город Москва | nbki.ru |

| 3 | ЗАО «Объединенное Кредитное Бюро» | Город Москва | bki-okb.ru |

| 4 | ООО «Кредитное Бюро Русский Стандарт» | Город Москва | rs-cb.ru |

| 5 | ООО «Эквифакс Кредит Сервисиз» | Город Москва | equifax.ru |

| 6 | ООО «Бюро кредит. историй «Южное» | Город Ростов-на-Дону | ugbki.ru |

| 7 | ООО «Восточно-Европейское бюро кредитных историй» | Город Санкт -Петербург | vebki.ru |

| 8 | ООО «Столичное Кредитное Бюро» | Город Москва | stbureau.ru |

| 9 | ООО «Межрегиональное Бюро кредитных историй «Кредо»» | Волгоградская обл.,город Камышин | kredo-kam.ru |

| 10 | ООО «Красноярское Бюро кредитных историй» | Город Красноярск | kr-bki.ru |

| 11 | ООО «МикФинанс+» | Город Ростов-на-Дону | bki-m.ru |

| 12 | ООО «Специализированное Кредитное Бюро» | Город Москва | sc-buro.ru |

| 13 | ООО «Бюро кредитных историй «Партнер» | Республика Марий Эл, город Йошкар-Ола | bkipartner.ru |

Со своей кредитной историей можно ознакомиться в подходящем бюро одним из следующих способов:

- онлайн, посредством веб-сайта бюро;

- лично посетив офис бюро;

- оформив заявку по e-mail (при наличии электронной подписи);

- оформив нотариально заверенную заявку по почте;

- оформив нотариально заверенную заявку в форме телеграммы.

Также с кредитным рейтингом можно познакомиться через банки.

Итоговый отчет по кредитной истории включает:

- кредитный рейтинг в баллах;

- число полученных займов;

- сумму задолженности;

- сумму регулярных платежей;

- просроченные взносы по кредитам;

- сумму, подлежащую уплате для полного расчета с действующими кредиторами;

- суммарную величину полученных займов;

- суммарную величину уплаченных процентов/штрафов;

- доступные кредиты и условия их получения;

- сведения о проверке паспортных данных.

Способы улучшения кредитного рейтинга

Неудовлетворительный кредитный рейтинг может стать причиной в отказе в получении нового займа. Поэтому существует несколько способов улучшения своей кредитной истории и, соответственно, кредитного рейтинга.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Решая вопрос о том, как повысить кредитный рейтинг, следует придерживаться следующих наиболее эффективных методов его улучшения:

- Проверка отчета о кредитной истории на ошибки. Если будут обнаружены неточности, то необходимо связаться с бюро кредитных историй и сообщить о выявленных проблемах. Обработка заявки займет около одного месяца. Если через бюро не удастся внести изменения/поправки, то следует обратиться в банк (для получения справки о присутствии/отсутствии займов, просрочек). Таким образом можно будет доказать факт ошибки, находящейся в кредитной истории.

- Своевременное внесение платежей по действующим кредитам (рекомендуется делать взнос заранее, не дожидаясь последнего дня). Примерно треть баллов, присваиваемых по кредитному рейтингу, назначается за то, насколько точно заемщик соблюдал установленный график платежей.

- Оформить заем в микрофинансовой организации. Так как своевременно выплаченные кредиты положительно влияют на кредитный рейтинг, то можно взять несколько небольших займов и вовремя их вернуть.

- Получить микрозаем в финансово-кредитной организации. Например, можно оформить краткосрочный кредит на бытовые/потребительские цели (покупку телефона, бытовой техники и пр.).

- Оформить «кредитку». Подойдет кредитный платежный инструмент с минимальным лимитом. Таким образом клиент сможет продемонстрировать финансово-кредитной организации умение правильно пользоваться разными финансовыми продуктами.

Отдельные банковские организации предлагают программу по исправлению кредитной истории, которая включает следующие этапы:

- Оформление кредита на сумму в пределах 10000 рублей под годовой процент от 30 до 35. Данная денежная сумма пойдет на приобретение страховки, банковской карточки и за появление положительной записи в кредитной истории заемщика. Услуга оплачивается равными ежемесячными взносами.

- Выпуск кредитной карточки (на несколько месяцев) под туже процентную ставку на сумму около 20 000 рублей. Ее можно использовать при оплате покупок в магазинах, на АЗС и пр.

- Выдача займа на сумму 30 000-60 000 рублей (с примерной ценой в 25-35 процентов годовых на один-два года).

В видеоролике говориться о нововведениях 2019 года в вопросе определения персонального кредитного рейтинга.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -