нет комментариев

нет комментариев

Отчет о движении денежных средств — правила составления

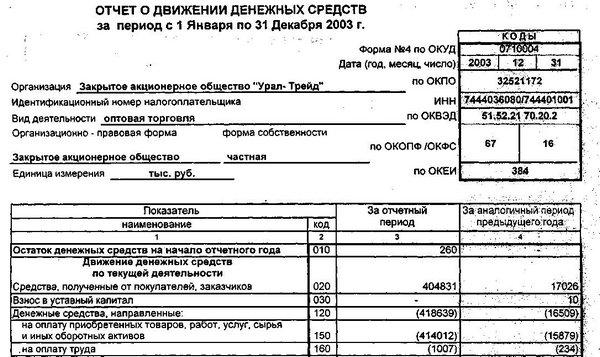

Отчет о движении денежных средств является официальным документом, где расположена информация об источниках поступления средств в компанию и их применения в определенный период. Такой документ необходим для финансового анализа предприятия, поскольку позволит показать кредитоспособность компании, ее деятельность, финансовые результаты. Давайте более подробно изучим, как правильно заполнять данный документ.

Какие функции несет документ, что в него включено?

Главная цель такого документа – показать доходы с расходами организации. Кроме того, отчет позволяет увидеть:

- Количество денежной массы предприятия, какими способами ее используют.

- Способность компании выполнять взятые на себя обязательства.

- Причины складывающейся разницы между прибылью и количеством денежной массы.

- Показывает, насколько самостоятельна компании для обеспечения потребностей возможных инвесторов.

- Данные о денежной массе для ведения деятельности и т.д.

В данном отчете раскрываются несколько видов деятельности организации. Давайте рассмотрим их в подробностях.

Оперативная

Это – основной вид, который направлен на получение дохода. Сюда также входит и иная деятельность, не относящаяся к финансовой либо инвестиционной. При этом основным показателем эффективной работы компании можно назвать объем движения денежной массы для расплаты по долгам (в том числе и работникам) и удержания производительности компании на должном уровне, для выплаты дивидендов сотрудником и проведение капиталовложений без привлечений кредитов.

Приток:

- Средства, полученные от продажи товаров или оказания услуг.

- Рента на предоставление прав и комиссионных.

- Выплаты по страховым договорам.

Отток:

- Оплата поставщикам.

- Заработок сотрудников.

- Налога и отчисления в фонды.

Инвестиционная

Тут показывается действия, которые направлены на достижение компанией определенных целей. Например, получение прибыли в какой-либо сфере.

Приток:

- Средства, которые организация получила от реализации нематериальных активов.

- Погашение займов.

- Средства, полученные при продаже акций или доли в совместных предприятиях.

Отток:

- Приобретение необоротных активов.

- Предоставление кредитов.

Финансовая

Главным результатом финансовой деятельности является изменение и структуры капитала в займах предприятия.

Приток:

- Выпуск акций, облигаций, векселей.

- Выпуск иных финансовых инструментов.

Отток:

- Погашение кредитов.

- Оплата аренды.

- Выкуп акций.

Неденежные операции

Сюда относят покупку средств с помощью долгосрочных займов либо проведение конвертации облигаций в акции. В долгосрочной перспективе все эти действия оказываю большое влияние на состояние фирмы, потому все данные также должны быть отражены в отчетах.

Отчет о движении денежных средств – пошаговое заполнение

На сегодняшний день существует два вариант заполнения отчета:

- Прямой метод.

- Косвенный.

Они имеют некоторые различия между собой, потому давайте более подробно остановимся на каждом методе и разберем примеры.

Прямой метод

Данный вариант предусматривает 100 % открытость данных о притоках и оттоках средств. Кроме того, он также предусматривает трансформацию учетных статей по итогам всех видов деятельности фирмы.

Составляя отчет, нужно пользоваться информацией из учетных записей, регистров о корректировках себестоимости товара, количестве продаж и т.д., что позволит составить точные прогнозы о движении денежной массы в будущем. Этот метод имеет и другие преимущества, включая:

- Возможность увидеть полную картину о поступлениях и отчислении средств.

- Об источниках денежной массы, ее использовании.

- Возможность увидеть, есть ли у компании средства для погашения всех обязательств.

- Позволяет увидеть связь между проданными товарами и полученной прибылью.

Но есть и минусы. Прежде всего, это серьезная работа бухгалтера над документами, однако с применением самых современных технологий эта работа значительно была упрощена. Давайте рассмотрим пример отчета:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

| Операция | Сумма, руб |

|---|---|

| Движение денежных средств по операционной деятельности | |

| Полученные от продажи товаров и услуг средства | 9500 |

| Потраченные средства на заработок сотрудникам | -3000 |

| Денежная масса, полученная в результате операционной деятельности | 8000 |

| Проценты по налогам | -2000 |

| Налог | -1700 |

| Чистое движение денежной массы по результатам операционной деятельности | 2500 |

| Движение денежных средств по инвестиционной деятельности | |

| Денежная масса, полученная в результате продажи основных средств | 6500 |

| Дивиденды | 2300 |

| Чистое движение денежной массы по результатам инвестиционной деятельности | 10500 |

| Движение денежных средств по финансовой деятельности | |

| Выплаченные дивиденды | -3100 |

| Чистое движение денежной массы по результатам финансовой деятельности | -3100 |

| Возрастание денежной массы за указанный период | 10500 |

| Сумма средств в начале периода | 2000 |

| Сумма средств к концу периода | 12500 |

Косвенный метод

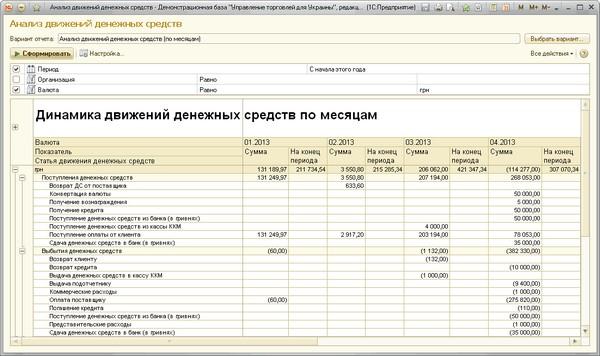

Движение денежных средств

Данный не метод не предусматривает применение при составлении отчета данных о притоках и оттоках денежной массы. Вместо этого экономисту нужно корректировать суммы чистого убытка или прибыли, что позволит показать эффект от использования отсрочек, неденежных операций, выплат за определенный срок.

При применении данного метода специалист должен показать движение средств, которые проходят при оперативной деятельности компании, корректируя размер чистой прибыли или потерь, учитывая изменения размеров денежных средств, имущества, дебиторской задолженности и т.д. Также при составлении отчета бухгалтеру нужно учитывать вклады, налоги, убытки, которые возникли из-за конвертации средств в иную валюту и т.д.

Пример отчета за три года:

| Окончание периода | 11.30.2016 | 11.30.2015 | 11.30.2014 |

|---|---|---|---|

| Прибыль до оплаты налогов | 15690 | 20540 | 10630 |

| Корректировки по операционной деятельности | |||

| Амортизация | 2579 | 2176 | 1689 |

| Корректировка прибыли | 3291 | 2518 | 2093 |

| Дебиторский займ (возрастание, убыль) | 12567 | 11806 | — |

| Кредиторский займ (возрастание, убыль) | 132148 | 114587 | 110019 |

| Запасы (возрастание, убыль) | — | — | — |

| Иные статье (возрастание, убыль) | -158582 | -87541 | -76129 |

| Чистый поток денежной массы по операционной деятельности | |||

| Корректировки по инвестиционной деятельности | |||

| Капитальные инвестиции (возрастание, убыль) | -3873 | -5410 | -1583 |

| Инвестиции (возрастание, убыль) | -18580 | -34891 | -1000 |

| Другие статьи (возрастание, убыль) | -5893 | 5901 | 78901 |

| Чистый поток денежной массы по инвестиционной деятельности | |||

| Корректировки по финансовой деятельности | |||

| Перепродажа акций (возрастание, убыль) | 10787 | 6901 | 3219 |

| Задолженность компании (возрастание, убыль) | -7619 | -3298 | -1010 |

| Другие статьи (возрастание, убыль) | 120876 | 89018 | 56780 |

| Чистый поток денежной массы по финансовой деятельности | |||

| Изменение курса валют | 670 | -1189 | 256- |

| Чистое возрастание или убыль денежной массы | |||

Стоит отметить, что эти два метода приводят к одинаковым результатам, потому можно пользоваться любым – выберите тот, что наиболее удобен. Однако практика показывает, что большая часть предприятий пользуется косвенным методом.

Что нужно включить в документ?

Подытожив, нужно сказать, что также будет входить в документ (отчет) о движении денежной массы. Давайте изучим подробно.

О движении средств, полученных в результате инвестиционной и финдеятельности

Юрлица должны отчитываться по любым поступлениям и отчислениям, которые касаются их финансовой либо инвестиционной деятельности, не считая случаев, когда их средства проходят на нетто-основе.

О движении средств на нетто-основе

Подобная отчетность обычно выглядит следующим образом: отчисления и поступления, приходящие от имени клиентов, при этом должна отображаться деятельность как самой компании, так и клиента.

Сюда относят следующие виды деятельности: взыскание платежей по аренде, принятие средств по депозиту, краткосрочный займы, перепродажа инвестиций и т.д.

Движение средств в валюте

В отчете эта сумма должна быть выращена в национальной валюте по текущему курсу ЦБ РФ. При этом недополученная прибыль либо убытки, полученные фирмой в связи с изменением курсовых разницы, не включаются в отчет.

О движении средств, имеющих связь с чрезвычайными статьями

Сюда заносят информацию о движении, которое классифицируется как следствие деятельности организации.

В нашем материалы мы подробно рассмотрим, что такое консолидированная отчетность и где ее использовать.

Здесь мы подробно рассмотрим образец заполнения РКО и несколько нюансов.

Чтобы правильно заполнить справку отчет кассира-операциониста, изучите наш материал максимально подробно.

О движении средств, полученных или выплаченных процентов, дивидендов

Данную информацию вписывают отдельно, при этом она также может разделяться на виды деятельности в зависимости от типа хоздеятельности предприятия.

О движении средств в связи с уплатой отчислений, налогов

Движение денежной массы в этом случае должно раскрываться по каждому виду в отдельности.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -