5 комментариев

5 комментариев

Виды инвентаризации и особености проведения проверки

Инвентаризация – важный процесс, который позволяет контролировать остатки ТМЦ, основных средств, финансов на предприятии. Мы расскажем, какие виды инвентаризации бывают максимально подробно.

Что такое инвентаризация?

Инвентаризация – один из методов оценки имеющегося имущества в бухучете, который представляет собой проверку ТМЦ, ОС, финансов на предприятии, их состояние. Процесс проведения представляет собой сравнение фактического наличия имущества с тем, что указано в документах. Другими словами, эта проверка является одним из самых действенных способов для контроля сохранности имеющегося в компании имущества.

Инвентаризация на предприятии

При проведении инвентаризации очень важно помнить, что именно будут проверять. Так, при проверке будет проводиться учет:

- Финансовых активов.

- Готовой продукции.

- Производственных запасов.

- Нематериальных активов.

- Основных средств.

- Запасов денежных средств.

- Товаров и т.д.

Также нужно помнить про наличие резервов, кредитов, иных кредиторских задолженностей, которые относятся к финобязательствам и также требуют контроля и проверки.

Проведение инвентаризации регламентируется приказом минфина РФ № 49 от 1995 года, который утвердил сроки и правила проведения процедуры.

Цели инвентаризации – какие можно достичь?

Поскольку инвентаризация это проверка, она преследует такие цели, как:

- Сначала описывается все имеющееся в компании имущество, затем переписывается имущество, записанное в документах, что позволит выявить недостачу, если она есть.

- Проводится подсчет количества ресурсов организации по факту, использующиеся в производственной деятельности.

- Для выявления недостачи или излишком обязательно сверяется наличие всего имущества по факту с тем, сколько записано в учете.

- Проводится контроль, что очень важно, полноты отражение имущества в учете.

- Проверяющие контролируют правила хранения имущества, их эксплуатации, выполнения обязательств, взятых на себя руководством компании.

- Также инвентаризация позволяет проверить эксплуатацию матактивов, хранение ТМЦ, ценных бумаг, финансов и иного имущества организации.

Но главная цель – сравнение фактического имущества с тем, что описано в документах и правила эксплуатации.

Виды инвентаризации – какие бывают?

Классификация инвентаризация весьма обширна, потому в нашей статье мы рассмотри все ее виды в отдельности. Для начала следует изучить разделение проверки по методу проведения:

- Натуральная.

- Документальная.

Первая проверка – зрительное наблюдение и запись имеющегося имущества, его количество и состояние. На данном этапе проверяющие подсчитывают товар, взвешивают его и т.д. Документальная проверка подразумевает изучение имущественных прав, записанных в бухучете, соблюдение финансовых обязательств компании перед кредиторами и бюджетом, и т.д. также на данном этапе изучаются и сверяются имеющиеся в компании документы, которые подтверждают право владения ТМЦ, ОС и т.д.

Кроме того, выделяют такие виды, как:

- Полная, проводится по объему.

- Выборочная, сплошная. По методу проведения.

- Плановая, контрольная. По назначению.

Давайте более подробно рассмотрим все нюансы проверок в табличке.

| Вид инвентаризации | Особенности проведения | Сроки проведения |

|---|---|---|

| Полная | Изучаются все ТМЦ, денежные средства, финансовые обязательства. Также учитывается не только принадлежащее компании имущество, но и арендованное. | Проводится перед созданием годового отчета или перед проверкой государственной комиссии |

| Частичная | Обычно проверяется какая-то часть имущества. К примеру, отдельно только ТМЦ или товары, хранящиеся на складе, средства в кассе. | Может проводиться в любое время по желанию руководства |

| Выборочная | Обследуются на выбор определенные ТМЦ, ценности, ОС. В случае обнаружения расхождений руководство обычно выдает приказ провести полную проверку. | Может проводиться в любое время по желанию руководства |

| Сплошная | Проводится одновременно проверка всех ТМЦ, ОС и т.д. в компании. При этом одновременно могут работать несколько инвентаризационных комиссий. | Может проводиться в любое время по желанию руководства |

| Проверяется указанные руководством ценности и имущество | Проверяется указанные руководством ценности и имущество | По утвержденному графику |

| Плановая | Список исследуемого имущества определяет руководитель компании | Обычно проводится после стихийных бедствий, фактов кражи для проверки имущества |

Порядок проведения инвентаризации – шаг за шагом

Порядок и сроки проведения инвентаризации принимаются руководителем компании вместе с принятием учетной политики или отображается в отдельном приказе. Кроме сроков проведения полной инвентаризации в документ нужно отразить количество проведения проверок в году, перечень инвентаризируемого имущества и обязательств.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

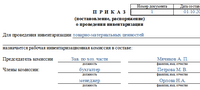

Кроме того, в организации должна быть создана инвентаризационная комиссия, в состав которой входить руководитель или его заместитель, главбух или экономист, начальник проверяемого одела, представители общественности при необходимости. Если предстоит проверить большой объем работы, нужно создать несколько рабочих инвентаризационных комиссий, при этом в их состав должны быть включены опытные специалисты, которые хорошо знают правила проведения проверок, первичный учет, порядки формирования цен на товары и т.д.

Члены комиссии утверждаются руководителем – в случае отсутствия хотя бы одного человека, результаты проверки могут признать недействительными.

Кроме состава комиссии, в приказе о проведении инвентаризации нужно указать следующее:

- Причины проведения проверки.

- Перечень имущества и обязательств, которые следует проверить.

- Место проведения.

- Сроки сдачи документ в бухгалтерию.

- Сроки проведения инвентаризации.

Участники инвентаризационной комиссии:

- Проводят проверку ТМЦ и денежных средств.

- Вместе с представителями бухгалтерии разрабатывают предложения по зачету излишком и недостач, по списанию недостачи.

- Могут выносить вопросы, касающиеся хранения ТМЦ, улучшения их учета, контроля за хранением.

При этом созданные на предприятиях комиссии несут ответственность за:

- Своевременность проведения проверок в соответствии с приказами руководства.

- Полноту внесения записей, их точность при проведении инвентаризации.

- Правильность указания всей информации при проведении проверки, включая тип товара, сорт, марку оборудования и т.д.

При внесении заведомо ложных данных для сокрытия недостачи или наличия излишков, члены комиссии могут быть привлечены к ответственности.

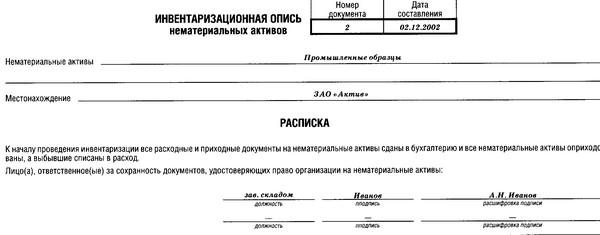

Документальное оформление – как правильно делать?

После проведения инвентаризации материально-ответственное лицо отдела, где была проведена проверка, ставит подписи на двух экземплярах документов. Это подтверждает, что он ознакомлен с результатами инвентаризации, не имеет претензий к членам комиссии. Также ставят подписи и члены комиссии. Заполненные описи передаются в бухгалтерию, после чего специалисты составляют сличительную ведомость, где указывается расхождение между данными бухучета или фактическим наличием товаров.

После проведения инвентаризация данные передаются руководителю компании для ознакомления. При наличии излишков или недостачи именно руководитель компании принимает решение о взыскании с виновных лиц.

Документы об инвентаризации

Кроме того, есть несколько нюансов документального оформления инвентаризации:

Сначала оформляются первичные документы.

- Вносить исправления можно только в том случае, если будет сноска об исправлении ответственных лиц.

- В документ не должно быть пустых граф, куда можно вписать ненужную информацию.

- Документы нужно скрепить и вложить в одну папку.

- Все страницы описи следует пронумеровать.

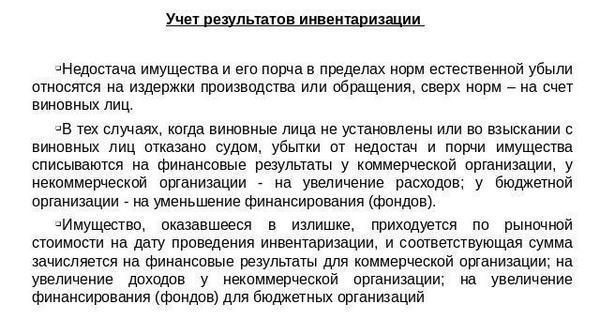

Недостача или излишки – что делать?

Документальное оформление недостачи либо излишков следует оформлять после инвентаризации. При этом вместе с документом, где перечислены недостачи или излишки, необходимо обязательно приложить все документы, которые требуются для фиксации товаров или средств в кассе.

К ним относят:

- Акты о проведенной инвентаризации.

- Журнал регистрации ТМЦ.

При списании нужно упираться на политику предприятия и нормы естественной убыли, правда, ее можно списать только после всех расчетов в бухгалтерии и проверки руководства. Также после этого будет известно, нужно ли проводить проверку на предприятии с целью выявления лиц, виновных в несоответствиях, обнаруженных при проверке.

Отвечает за недостачу руководитель компании, который должен определиться, что с ней делать – списать на расходы или взыскать сумму недостачи с виновных. Чаще всего мелкие недостачи списываются из кредита в дебет – это норма действует на основание статья 12 ФЗ «О бухгалтерском учете», если не найдены виновные. Урегулировав вопрос с недостачей, руководитель оформляет приказ и передает его в бухгалтерию.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Чтобы правильно составить приказ о проведении инвентаризации, прочтите нашу статью.

Здесь мы подробнее рассмотрим, что делать, если при инвентаризации была выявлена недостача.

Как проводится инвентаризация склада и кто ответственнне? Читайте тут.

В случае если комиссия выявила виновных в недостаче или излишках, то наказание, естественно, будут нести они. При этом руководитель предприятия вправе подать в суд для взыскания суммы ущерба.

Виновные будут возмещать ущерба в случае:

- Наличия доказательств их вины.

- Признания вины самим сотрудником. Тут нужно написать объяснительную, в которой следует указать причины.

- Вина была доказана инвентаризационной комиссией.

- Руководитель издал приказ о взыскании суммы ущерба из заработной платы сотрудников.

Но важно помнить и то, что в случае наказания сотрудника, который невиновен в нанесенном ущербе, он вправе обратиться в суд для защиты своих прав.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Подскажите, как провести инвентаризациб без материально ответственного лица?