нет комментариев

нет комментариев

Расчет и анализ коэффициента текущей ликвидности

Ликвидность – это способность актива обращаться в деньги. Под данным термином понимают то, насколько быстро можно продать какие-либо ценности. Текущая ликвидность означает, справляется ли фирма с долговой нагрузкой и достаточно ли быстро появляются свободные средства для ее погашения. В экономическом анализе используется коэффициент текущей ликвидности (Ктл), позволяющий не только оценить активы, но и сравнить их с объемом внешнего и внутреннего долга. Рассмотрим подробнее, как рассчитать показатели ликвидности, нормы и что значит отклонение от них, а также как использовать на практике результаты анализа текущей ликвидности.

Экономический смысл ликвидности и ее виды

Под ликвидностью в общем смысле понимается скорость обращения чего-либо на рынке. В экономическом анализе чаще всего используются понятия ликвидности активов. Но также данный термин может быть применим в целом к компании, когда проводится комплексный анализ ее имущества и обязательств. Организация будет считаться высоколиквидной, если у ее активов высокая скорость обращения, обеспечивающая достаточное количество денежных средств для возврата имеющейся задолженности.

Анализ активов

Все ресурсы, которые имеются в распоряжении компании и используются либо могут использоваться для получения прибыли, называются его активами. Они разделяются на три группы:

- Высоколиквидные – деньги в кассе, средства на расчетных счетах компании, акции, находящиеся в свободном обращении и востребованные к покупке. Простыми словами, это или наличные деньги, либо то, за что их можно получить практически моментально.

- Активы со средней ликвидностью – ценные бумаги, а именно те их виды, которые можно легко реализовать в среднесрочной перспективе, товарные остатки (либо готовая продукция), запасы сырья, находящиеся в незавершенном производственном цикле. Это ценности, для перевода которых в деньги потребуется некоторое время, обычно не более месяца.

- Низколиквидные – недвижимость, оборудование, долгосрочные финансовые инструменты. Получение денежных средств по ним может растянуться на годы.

Ликвидность активов является важнейшим показателем оценки деятельности предприятия. Именно она интересует инвесторов и позволяет понять, насколько быстро они смогут вернуть вложенные средства в случае возникновения каких-либо непредвиденных негативных обстоятельств в отрасли либо на рынке в целом.

Оценка компании

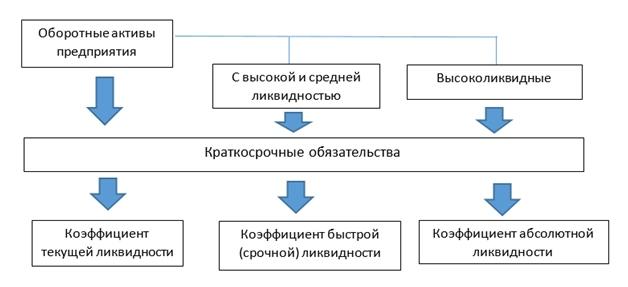

Ликвидность фирмы в целом рассчитывается по информации из баланса. Здесь дается не просто временная оценка способности имущества превращаться в наличные, а соотношение этой скорости с различными видами пассивов (долговых обязательств). Проводится расчет и анализ коэффициентов различных видов ликвидности. Наглядно суть анализа представлена на схеме ниже.

Знаменатель расчетной формулы у всех трех вышеназванных показателей одинаковый (а именно обязательства перед контрагентами на ближайшее время), а числитель – стоимость групп оборотных активов разной степени ликвидности. При оценке финансовой стабильности нужно учитывать все три значения. Фактически в комплексе они дают возможность увидеть, сможет ли компания вести стабильную деятельность и выполнять условия договоров в кризисной ситуации, когда возникнут сложности с продажей даже ликвидного имущества.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В международной практике при расчете ликвидности оценивают также чистый оборотный капитал – величину, на которую текущие активы превосходят обязательства. Таким образом оценивается не соотношение, а разница в стоимостном выражении. Подробнее все описанные показатели будут рассмотрены далее.

Также полезно проводить сравнительный анализ групп активов разной ликвидности с обязательствами аналогичной срочности. Например, самые ликвидные виды ценностей сравниваются с краткосрочной кредиторской задолженностью. Если соотношение в пользу обязательств, то предприятие имеет низкую ликвидность. Это лишь поверхностная оценка, позволяющая быстро определить проблемные области в деятельности компании.

Отличие от платежеспособности

Понятие ликвидности часто используют как синоним термина «платежеспособность». Это не совсем верно, поскольку платежеспособность – это способность предприятия выполнять свои денежные обязательства. Простыми словами, здесь оценивается наличие у организации достаточного количества денежных средств.

Ликвидность же оценивает, прежде всего, активы и их способность обращаться в деньги. Поэтому заменять один термин другим некорректно. Платежеспособное на определенную дату предприятие вполне может являться неликвидным. Например, если денег на счетах достаточно, но сформировались излишние товарные запасы, которые трудно реализовать. При этом будет низким показатель абсолютной ликвидности. Чаще встречается и обратная ситуация: ликвидных активов у фирмы достаточно, а реализовать их и исполнить обязательства не получается – это означает, что на текущий момент времени предприятие неплатежеспособно.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является основным из всех видов и рассчитывается на основании данных баланса предприятия по следующей формуле:

Ктл = ОА/КО, где

ОА – оборотные (текущие) активы: строка 1200 баланса (Итог по разделу II);

КО – краткосрочные обязательства: строки 1510 + 1520 + 1550 (Займы и кредиты + Кредиторская задолженность + Прочие краткосрочные обязательства).

Допускается вычесть сумму долгосрочной дебиторской задолженности (срок поступления средств по которой свыше 12 мес.) при ее наличии. Она хоть и относится к оборотным активам в балансе, но срок ее реализации слишком долгий, поэтому при ее учете достоверность анализа ликвидности может снизиться. В то же время при длительном производственном цикле, наоборот, учет данного актива необходим.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Нормативное значение находится в пределах от 1,5 до 2. Тем не менее, для некоторых отраслей, например, розничной торговли, нормальным является и показатель, равный 1. Дело в том, что поставщикам товары оплачиваются, как правило, с отсрочкой, что ведет к возникновению значительной кредиторской задолженности.

Если коэффициент текущей ликвидности меньше единицы, то это означает наличие у компании проблем с обеспечением своих краткосрочных обязательств и высокие финансовые риски. Вполне может наступить момент, когда платить контрагентам станет нечем, будет накапливаться просроченная кредиторская задолженность, что в итоге приведет к банкротству. В данной ситуации необходимо определить причину такого значения – в какой именно части активов или обязательств возникла проблема. Возможно, нерационально используются ресурсы, либо неправильно построена маркетинговая политика и логистика. Также причина может заключаться в слишком дорогих кредитах и излишнем их количестве.

Слишком высокая величина показателя текущей ликвидности также негативно характеризуют деятельность компании. Значение выше 2,5-3 говорит о неэффективном использовании имеющихся ресурсов, накоплении излишков сырья или непроданных товаров. В некоторых случаях, например, при длительном производственном цикле, это является нормой, поэтому оценку необходимо проводить с учетом средних значений ликвидности по отрасли.

Прочие показатели оценки ликвидности

При расчете предыдущего показателя использовалась суммарная величина всех оборотных активов. В коэффициенте быстрой (срочной) ликвидности учитываются только средне- и высоколиквидные активы, вычисление производится по формуле:

Кбл = (ДЗкр + КФВ + ДС) / КО, где

ДЗкр – краткосрочная дебиторская задолженность (строка 1230 баланса);

КФВ – краткосрочные финансовые вложения (строка 1240);

ДС – денежные средства (строка 1250);

КО – краткосрочные обязательства (строки 1510 + 1520 + 1550).

Другими словами, быстрая ликвидность – это отношение текущих активов за вычетом запасов к краткосрочным обязательствам предприятия. Нормативное значение находится в пределах 0,7 – 1,5.

Коэффициент абсолютной ликвидности учитывает только высоколиквидные активы и рассчитывается по формуле:

Кал = (ДС + КФВ) / КО.

Абсолютная ликвидность показывает, какую долю обязательств компания может погасить немедленно, нормативное значение от 0,2.

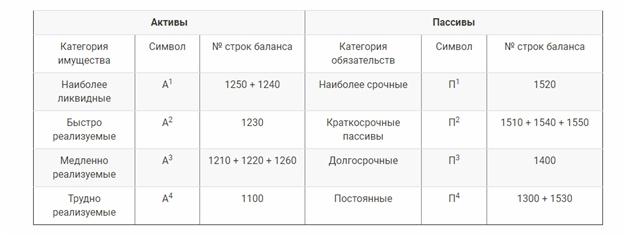

Также можно рассчитать коэффициент совокупной ликвидности, показывающий соотношение всех активов с весовыми коэффициентами (характеризующими скорость реализуемости) и суммарных пассивов, также скорректированными по срокам погашения:

Ксл = (А1 + ½ А2 + ⅓А3) / (П1 + ½ П2 + ⅓П3), где

А1 – КФО + ДС;

А2 – ДЗкр;

А3 – Запасы (строка 1210) + НДС по приобретенным ценностям (1220) + Прочие оборотные активы (1260);

П1 – Кредиторская задолженность (1520);

П2 – Займы и кредиты (1510) + Резервы предстоящих расходов (1540) + Прочие краткосрочные обязательства (1550);

П3 – Долгосрочные обязательства (1400, Итог по разделу III).

Нормальное значение коэффициента совокупной ликвидности – не ниже 1. Аналогичные показатели можно использовать в стоимостном сравнительном анализе. Ниже в таблице приведено соотношение сравниваемых активов и пассивов.

В совокупности с анализом коэффициента текущей ликвидности по данным таблицы можно сделать следующие выводы:

- Если A1>П1, A2>П2, A3>П3, Ктл> 1, при этом A4≤П4, то предприятие обладает высокой ликвидностью и достаточной финансовой устойчивостью.

- Если ∑A1;A2≥∑П1;П2, Ктл>1, A4≤ П4, то также можно говорить о стабильной текущей ликвидности и устойчивом положении компании.

- Если A3≥П3, а A4≤ П4, то можно дать оценку перспективной ликвидности на основе анализа разницы указанных значений.

- Если A4≥П4, то в перспективе предприятие низколиквидно.

И последним показателем, который характеризует текущую ликвидность, является чистый оборотный капитал:

Кчо = ОА – КО.

По нему можно определить величину оборотных средств, которая профинансирована из долгосрочных источников и не направляется на погашение текущих обязательств. Нормативное значение – выше нуля. Слишком большой объем свободных средств может говорить о неэффективном использовании ресурсов, ошибочной денежной политике, что грозит снижением рентабельности в будущем.

Что делать при низкой текущей ликвидности

Низкое значение коэффициента текущей ликвидности говорит о потенциальных рисках снижения прибыли, в том числе и высокой вероятности банкротства. Регулярный расчет показателей особенно необходим крупным предприятиям с большим количеством персонала, когда затруднен контроль руководства за оперативной деятельностью, а ее результаты доводятся до высшего менеджмента с задержкой. Своевременное выявление проблем с ликвидностью позволит изменить политику управления, структуру ресурсов и капитала, чтобы вывести предприятие из зоны риска.

Компаниям с низкой текущей ликвидностью можно дать следующие рекомендации:

- Пересмотрите политику управления запасами, оптимизируйте деятельность, чтобы избавиться от излишков сырья на складах, а свободные денежные средства направить на снижение долговой нагрузки.

- Старайтесь не накапливать дебиторскую задолженность в долгосрочном периоде, по возможности ускорьте ее оборачиваемость.

- Измените структуру кредитования в пользу долгосрочных и более дешевых заимствований.

- Вкладывайте свободные ресурсы в повышение эффективности производства и ускорение оборачиваемости активов, чтобы увеличить скорость поступления денежных средств.

- Снизьте излишние, особенно непроизводственные издержки.

- Отслеживайте ситуацию в отрасли и на рынке в целом, используйте диверсификацию и маркетинговые мероприятия для завоевания новых рыночных ниш.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом