нет комментариев

нет комментариев

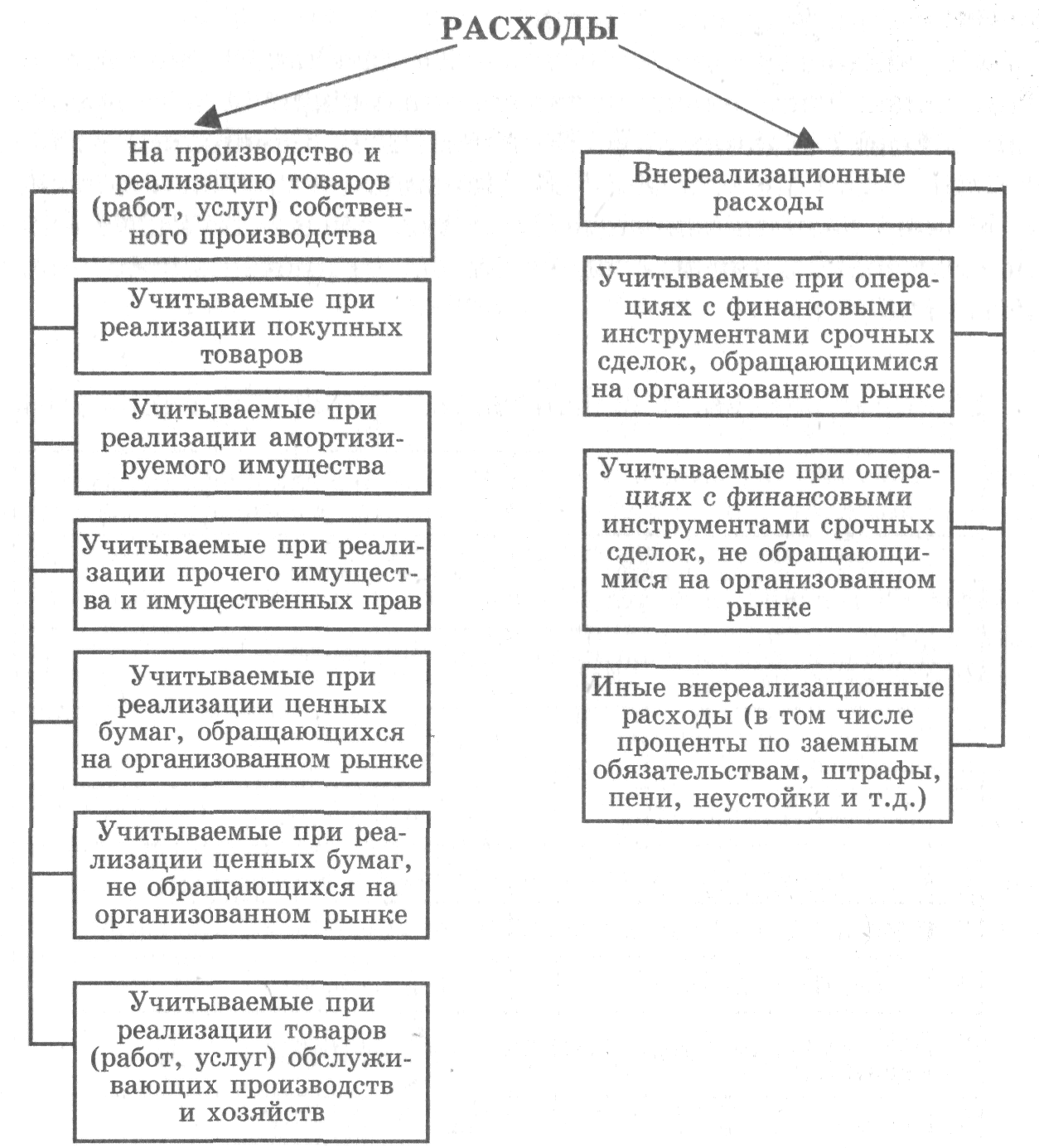

Внереализационные доходы и расходы

Внереализационные доходы и расходы — это группа доходов и расходов, которые не связанны с основной деятельностью юридического лица. О том, что является внереализационными доходами, написано в статье 250 Налогового Кодекса Российской Федерации. Аналогичный перечень с внереализационными расходами можно посмотреть в статье 265 НК РФ.

Список внереализационных доходов и расходов

Весь список внереализационных доходов и расходов довольно внушительный, да и особого смысла перепечатывать Налоговый Кодекс нет. Однако для полноты картины и наилучшего понимания термина я все же перечислим то, что в традиционном смысле включает в себя данная группа доходов и расходов.

К внереализационным доходам относятся:

- поступления, полученные за прошедшие годы, но признанные в отчетном году;

- депонентские и кредиторские задолженности, по которым истек срок исковой давности;

- поступления, полученные за возмещение убытков, причиненных организации в результате нарушения или невыполнения условий договора;

- поступления, полученные в качестве дебиторской задолженности, списанной в минувшие годы как убыток, безнадежный к получению;

- страховые выплаты или другие денежные поступления, которые были выплачены в связи со стихийными бедствиями, авариями и другими чрезвычайными событиями;

- поступления, полученные в результате дооценки активов;

- курсовые разницы, возникающие в результате расчета по сделкам в долларовой или рублевой валюте, разумеется с учетом официального курса.

К внереализационным расходам относятся:

- убытки, возникшие в связи со списанием дебиторских задолженностей, если срок исковой давности таковых истек;

- долги, признанные невозможными для взыскания;

- возмещения убытков, которые причинила компания-ответчик;

- штрафы организации, которые были наложены на нее в результате невыполнения условий договора;

- отрицательные курсовые разницы;

- потери, которые связаны со стихийными бедствиями и другими чрезвычайными событиями;

- убытки, понесенные организацией в минувшие годы, однако признанные только в отчетном году;

- убытки, принесенные организации хищениями (только в том случае, если суд установил виновных);

- долги организации, признанные невозможными для взыскания.

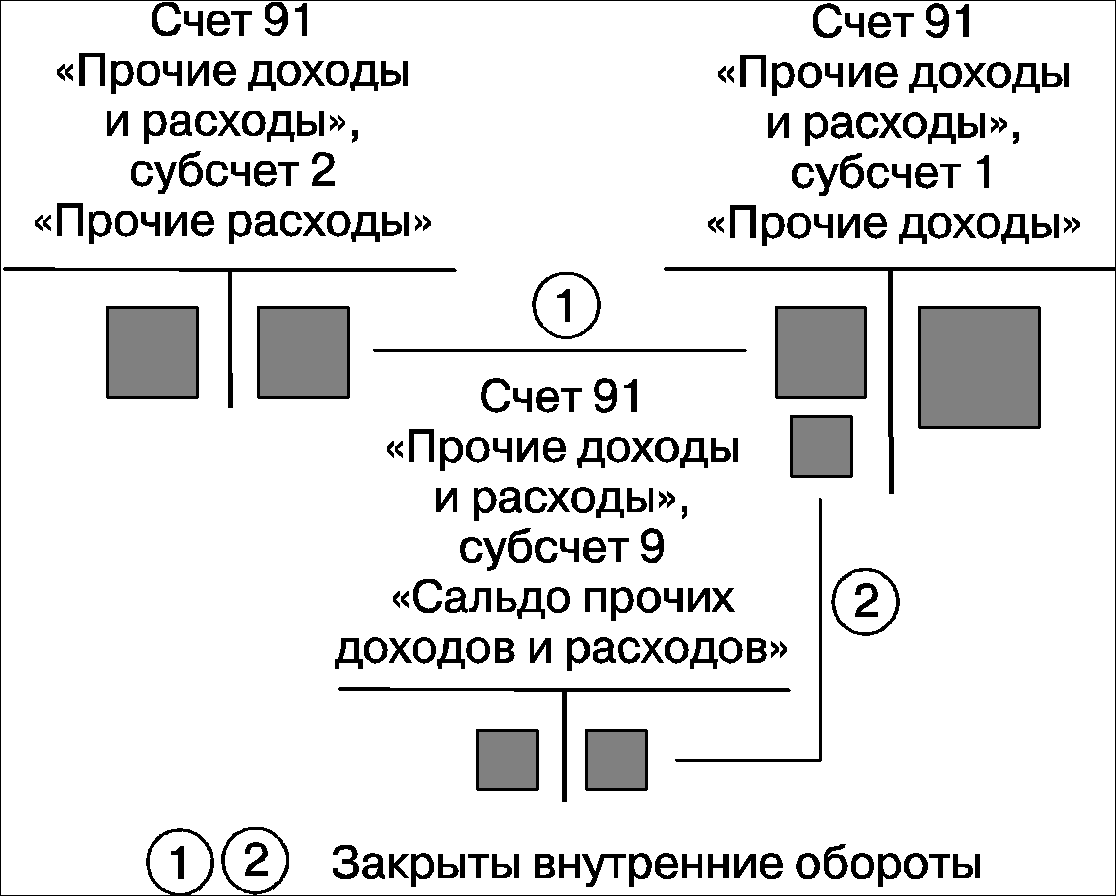

Для учета внереализационных доходов и расходов используется специальный бухгалтерский счет. Называется он счет 91 «Прочие доходы и расходы». Данный счет является активно-пассивным. По его кредиту отражаются поступления, а по дебету учитывают расход.

Для чего нужны термины внереализационных доходов и расходов

Сразу хотелось бы отметить, что доходы и расходы от реализации облагаются таким же налогом, как и внереализационные. В связи с этим возникает вопрос, зачем же создавать себе головную боль и подобные классификации. Дело в том, что если вашей компании удастся признать как можно больше доходов и расходов реализационными, то выплачиваемые налоги можно сократить. При чем сократить законно.

Так, при расчете налогов на прибыль, Налоговый кодекс дает возможность учитывать некоторые расходы не полностью, а только в пределах соответствующих нормативов, определяемых в процентном соотношении от выручки. Поскольку выручка является реализационным доходом, то чем больше она, тем, соответственно, больше расходы, на которые и можно снизить налогооблагаемый доход.

Важно понимать, что во избежание санкций от налоговой инспекции, связанных с притворными сделками, не нужно искусственно увеличивать выручку. К слову, делается это покупкой и моментальной продажей ненужного товара с нулевой прибылью. Лучше пойти законным путем и внимательно проанализировать состав доходов, которые бухгалтерия отнесла к внереализационным. На основе этого анализа и Налогового Кодекса определитесь, какие из них можно отнести к реализационным. Данный способ является более безопасным, а при определенных обстоятельствах и более действенным.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Возможные сложности при бухучете

Грамотное определение убытков как внереализационных расходов может существенно снизить налог, которым облагается ваша прибыль. Для каждого метода списания расходов Налоговым Кодексом предусмотрены отдельные процедуры:

- метод начисления — п.7 ст. 272 НК РФ;

- кассовый метод — п.3 ст. 273 НК РФ.

Если вкратце, то от метода зависит дата признания расходов:

- для метода начисления — дата документального подтверждения;

- для кассового метода — фактическое наступления события.

Ко всему прочему необходимо вести соответствующие документы, подтверждающие расходы. Данное требование также можно найти в Налоговом Кодексе Российской Федерации. Казалось бы, это и так понятно. Но дело в том, что вся трудность состоит в том, как определить это самое документальное подтверждение, вернее будет сказать, каким оно должно быть. И здесь уже приходится рассматривать каждый случай отдельно.

В качестве примера рассмотрим определение убытка как внереализационного в случае возникновения пожара. Представленный ниже перечень документов как раз-таки и может послужить подтверждением того, что понесенные убытки являются внереализационными расходами:

- протокол с места происшествия;

- акт инвентаризации;

- документы, выданные государственным органом противопожарной службы;

- документы, в которых установлена причина пожара.

У бухгалтеров нередко возникают трудности по определению всех источников прибыли и расходов. В крупных компаниях над этим трудятся целые отделы. Однако даже в таком случае при определении доходов или расходов к внереализационным сотрудники нередко допускают ошибки. Рассмотрим возможные сложности и то, как их можно избежать:

- Возмещение и компенсация. Зачастую возмещение убытков, которое компания получает законным путем, не в состоянии покрыть ущерб, ей принесенный. Руководитель в таком случае думает, что по итогу такой сделки он остался в убытке. Следовательно, те средства, которые он получил в качестве возмещения, не будут отнесены к прибыли, и, соответственно, не подлежат к налогообложению. У закона на этот счет совсем другое мнение. Дело в том, что налог берется с любой выплаты по страховке.

- Долги, которые не подлежат возврату. Случается так, что долг компании по каким-либо причинам не подлежит возврату. Например, фирма-кредитор ликвидировалась, а долги ей проданы не были. Та сумма, которую возвращать не нужно, также будет относиться к внереализационным доходам. И даже не думайте скрыть образовавшийся излишек, поскольку согласно НК именно налогоплательщик обязан отслеживать такие подарки судьбы. В том случае если излишек будет обнаружен налоговиками, вашей компании вменят нарушение.

- Датирование. Налогообложение прибыли осуществляется согласно учетного периода. В связи с этим важным моментом является то, на какую дату зарегистрировано поступление финансовых средств. Часто бывает так, что определение даты поступления вызывает споры у налогоплательщиков и налоговой инспекции. Например, ваша компания получила выплаты по страховке. Нет сомнений, что это внереализационный доход. Однако к какой дате его отнести? Ответ зависит от того, какой способ расчета используется. Кассовый метод — дата перечисления средств. Метод начисления — дата принятия страховщиком решения о выплате страховки.

- Безвозмездные услуги. Даже если вашей компании была оказана услуга, за которую не потребовали оплаты, она должна отражаться как внереализационный доход. Стоимость таких услуг рассчитывается по средней рыночной цене. Величина актива, который содержит в себе оказанную компании безвозмездную услугу, не будет увеличена, поскольку компания не потратила на нее ни каких средств.

- Уменьшение уставного капитала. В том случае, если чистые активы превышают величину уставного капитала, образовавшаяся при этом разница делится между участниками. В противном случае ее необходимо отнести к внереализационным доходам.

- Штрафные санкции. Практически любой договор в случае несоблюдения условий подразумевает какие-либо санкции. Допустим, контрагент, с которым вы заключали сделку, не выполнил ее условия, и на него был наложен штраф. Так вот, внереализационным доходом этот штраф для вас станет только тогда, когда суд вынесет решение в пользу вашей компании либо должник сам признает долг.

- Проценты. Поскольку проценты — это отдельный вид расходов, для их учета используются отдельные правила, прописанные в Налоговом Кодексе. Вследствие этого отнесение их к внереализационным или реализационным расходам зависит от цели займа.

Судебные разбирательства

Когда дело доходит до суда, в большинстве случаев разбирательства касаются моментов, когда налоговая служба выдвигает претензии экономической обоснованности затрат, отнесенных к внереализационным расходам. Благо в таких случаях судьи часто принимают позицию Высшего арбитражного суда и Конституционного суда.

Согласно постановлению Высшего арбитражного суда, хозяйствующие субъекты самолично и на свое усмотрение выбирают способы достижения результата в своей предпринимательской деятельности. Тогда как в обязанности Налоговой службы входит лишь осуществления контроля за тем, как налогоплательщики соблюдают законодательство касаемо налогов и сборов.

Таким образом, можно сделать вывод, что при возникновении тех или иных спорных моментов, которые неминуемо придется решать в суде, боятся не стоит. В большинстве случаев при определении расходов и доходов к внереализационным суд выбирает сторону налогоплательщика.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта