нет комментариев

нет комментариев

Учет финансовых вложений — для чего и как оформлять?

Финансовые вложения – это очень действенный способ получения хорошей прибыли. Конечно, там, где вращаются большие деньги, невозможно обойтись без рисков и потерь. Давайте рассмотрим, что же такое финансовые вложения, какие виды вложений существуют и какие риски имеются.

Учёт финансовых вложений

В бухучете финансовые вложения (далее ФВ) рассматривают как обособленный субъект учёта. Это связано с тем, что происходит разделение затрат, которые связны с ведущей деятельностью предприятия.

Расчеты финансовых вложений

Для получения полных данных о наличии и перемещении вкладов предприятия в ценные государственные бумаги, акции и облигации сторонних фирм, а также получение сведений о выдаче из своих активов займов другим организациям, предназначен счёт 58 «Финансовые вложения».

Следит за перемещением средств предприятия и осуществляет перевод и выдачу этих средств бухгалтер. Он руководствуется положением по бухгалтерскому учёту, а именно ПБУ 9/99 «Доходы организации»

Роль финансовых вложений и что в них входит

Бухгалтерская отчетность очень важна в деятельности предприятия. Одну из основных ролей там играет учет ФВ. Без них не возможно вести хозяйственную деятельность на многих предприятиях. Первое место в бухучете занимают финансовые вложения, потому что именно благодаря им происходит наибольшее поступление денежных вливаний на предприятие, увеличивая тем самым его благосостояние.

Говоря простым языком, ФВ – это вложения своих активов. К ним можно отнести следующее:

- инвестиции одной фирмы в уставной капитал другой;

- ценные векселя;

- предоставление одним предприятием денежных кредитов другому;

- вклады и т.д.

Финансовые вложения участвуют в бухгалтерском учете в качестве денежных потерь для вкладчика. Из суммы вложений предприятие получит полагающийся доход в виде дивидендов.

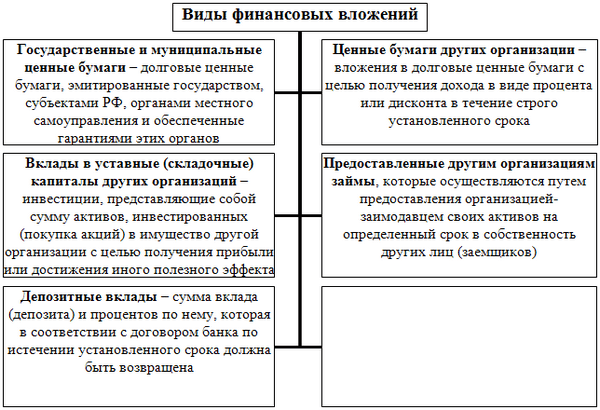

Условия существования и виды финансовых вложений

ФВ понимаются нами как денежные вливания в имущество, приобретение возможности участвовать в делах других компаний. ФВ разделяются по следующим параметрам:

По цели приобретения:

- приобретенные для получения выгоды;

- полученные для последующей перепродажи.

По скорости получения:

- долгосрочные (получены на срок превышающий 1 год);

- краткосрочные (получены на срок не превышающий 1 года).

По связям с капиталом фирмы:

- полученные для формирования капитала фирмы;

- полученные для последующего вложения в ценные документы.

К долгосрочным вливаниям средств можно отнести средства, вложенные в развитие других предприятий или направленные на покупку акций сторонних фирм. Также к ним относятся долгосрочные займы, которые были переданы другим фирмам с целью получения процентов от отданной суммы.

К краткосрочным вливаниям относят ценные бумаги, пользующиеся немалым спросом, всевозможные облигации и акции, недолгая финансовая поддержка других фирм и сертификаты по депозитным счетам.

К источникам получения ФВ можно отнести личный капитал и временно полученные со стороны средства.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

К личному капиталу относятся:

- средства, привлеченные из запасного капитала;

- добавочный капитал;

- неизрасходованная прибыль;

- неизрасходованные отчисления для восстановления основных средств.

К полученным со стороны средствам относятся:

- суммы, полученные в результате займа или кредита;

- авансы;

- задолженность по кредитным счетам.

Виды финансовых вложений

Чтобы принять активы в качестве ФВ, необходимо одновременное осуществление следующего ряда требований:

- наличие у фирмы правильно оформленных финансовых бумаг, которые являются подтверждением прав собственности на ФВ;

- передача вместе с вложениями и финансовых рисков (риск повышения или снижения цены, банкротство должника);

- возможность приносить предприятию доход в виде получения прибыли в виде процентов.

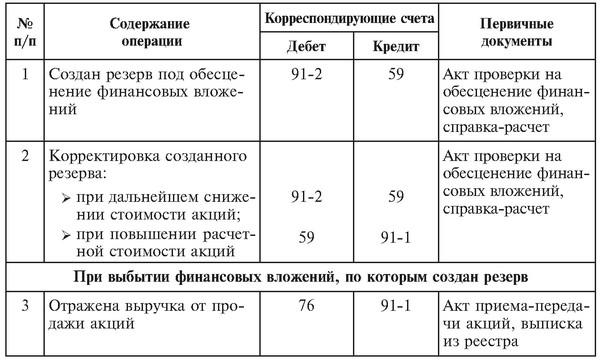

Отслеживание финансовых вложений

Этот вид вложений передается к бухучету в общей сумме затрат для вкладчика. От этой суммы предприятие и получит полагающийся доход. ФВ берутся для учёта по стоимости, которая была изначально.

По имеющимся ФВ главная часть расходов – это затраты, которые были переданы продавцу. Оставшиеся траты по получению вливаний могут расцениваться предприятием как прочие, и учитываться они будут на счете 91 «Прочие доходы и расходы». А учет вложений, считающихся основными, будет учитываться на другом – на счете 58, именуемом «Финансовые вложения».

Имеющимися тратами на покупку активов являются:

- сумма, которая была передана продавцу по соответствующему договору;

- плата за оказание услуг посторонними организациями, в качестве проведения консультаций по передаче активов;

- расчёт с фирмами – посредниками, которые сопровождают сделку;

- проценты за взятые ссуды или кредиты для приобретения активов;

- другие траты, которые связаны с покупкой.

Первоначальная стоимость финансовых вложений

Первоначальной денежной оценкой ФВ является сумма, которая была потрачена на их покупку, после вычета всех полагающихся налогов. Стоимость денежных вложений предприятия или фирмы, полученные по договору при оплате без наличных денег, считается стоимость активов, которые были переданы. Их окончательная стоимость рассчитывается из обычной цены, по которой фирма при других обстоятельствах оценивает эти средства.

Первоначальная сумма вложений складывается исходя из их себестоимости на рынке. Насколько активы зависят от рыночной себестоимости рассчитывается исходя из того, какие операции с ними осуществляются. В первоначальную стоимость денежных вливаний предприятия входят суммы, направленные на выплату процентов по займам на приобретение активов до поступления на учёт к бухгалтеру фирмы.

Как правильно ведется журнал учета огнетушителей и что для этого нужно делать? Читайте в нашем материале.

Здесь вы узнаете, как вести табель учета рабочего времени и кто этим должен заниматься.

Что такое персонифицированный учет и как правильно его вести? Об этом читайте тут.

Прибыль и расходы по финансовым вложениям

Выгодой по данным видам вложений считаются доходы от любых сфер деятельности или другими поступлениями, которые соответствуют положению о бухучёте.

Выгодой по данным видам вложений считаются доходы от любых сфер деятельности или другими поступлениями, которые соответствуют положению о бухучёте.

Расходы, которые связаны с выдачей займов и кредитов другим фирмам, считаются прочими расходами организации и имеют соответствующий счёт. Также к этим расходам можно отнести оплату услуг, предоставленных банком за хранение денежных вложений, предоставление любой платной информации и оформление необходимой документации по требованию вкладчика.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Оценка факторов риска финансовых вложений

Говоря о теме финансов, понятия прибыль и риски неразрывно связаны друг с другом. В этом контексте под рисками понимаются возможные убытки, связанные с финансовыми вливаниями. Прежде чем осуществлять вложение своих средств в какие-либо активы, нужно внимательно проанализировать и попытаться спрогнозировать возможные убытки.

Риск, который связан с финансовыми инвестициями делится на 2 группы:

Систематический

Он зависит от того, какая на данный момент ситуация в стране.

Политические и экономические изменения не только в нашей стране, но и в мире в целом – это большой риск для финансовых вложений. Рост и спад цен, изменение курса валют, ставки по процентам и в целом экономическая нестабильность, оказывают большое влияние на увеличение рисков, связанных с денежными инвестициями.

Несистематический

К нему относят риск падения престижа и экономической составляющей того предприятия, которое было объектом финансовых вложений. Предприятие может обанкротится, а его ценные бумаги значительно потеряют в стоимости или вообще обесценятся.

Главные этапы расчета рисков, связанных с вливанием собственных средств в ценные бумаги:

- прогнозируются суммы доходов и вероятность их получения;

- прогнозируется возможное отклонение от суммы возможного дохода;

- рассчитывается коэффициент возможного отклонения.

Чем более длительный срок, по которому нужно спланировать риски, тем сложнее получит точный прогноз.

Экономика нашей страны крайне нестабильна, и чем больше срок, на который нужно получить прогноз, тем больше риск, связанный с денежными вложениями.

Заключение

Финансовые вливания и их учёт – это отдельная глава в бухгалтерском учете и отдельная статья расходов. В настоящее время все солидные компании и фирмы занимаются вложением своих средств с целью дальнейшего получения дохода. Особенно это выгодно при вкладах, связанных с иностранной валютой. Курсы доллара и евро постоянно скачут, но если поймать момент, когда одна из этих валют будет на пике стоимости, то можно получить колоссальную прибыль.

Из всего вышеперечисленного можно сделать вывод, что ФВ очень выгодны и приносят немалую прибыль предприятию, которое эти вложения осуществляет. Это считается таким же видом дохода, как например прибыль от продажи, и облагается всеми соответствующими налогами. Но существуют определённые риски, которые нужно обязательно просчитывать перед тем, кок осуществлять вливания своих средств.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом