нет комментариев

нет комментариев

Оборотно-сальдовая ведомость — как составляется и что содержит

Ведение бухгалтерии даже в небольшой организации требует повышенной внимательности. Ведь одна неверно занесенная цифра может свести на нет кропотливый труд, и потребуется время для поиска ошибочной записи. Даже сейчас, когда большая часть рутинной работы выполняется умными программами, полной гарантии отсутствия ошибок нет. Поэтому в процессе развития бухгалтерского учета были созданы варианты ведения записей, не только отображающих в виде цифр деятельность предприятия, но и быстро выявляющие допущенные ошибки. Один из таких важных реестров ― это оборотно-сальдовая ведомость (ОСВ).

Терминология

Чтобы было проще разобраться, что из себя представляет ОСВ и как ее составить, стоит узнать значения используемых в бухгалтерии терминов.

Сальдо обозначает остаток на счете при бухгалтерском учете после проведенных операций. Бывает начальным и конечным, учет ведется по дебету и кредиту.

Счет (синтетический счет) ―используется для учета проведения различных операций с материальными ценностями, имуществом, обязательствами. Все осуществляемые организацией хозяйственные операции по ним отображаются только в денежном измерении. Счета могут быть активными и пассивными.

Активный ― показывает имеющиеся у предприятия материальные и денежные средства (имущество, оборудование, счета в банках, расходные материалы, сырье и т.д.), которые могут быть использованы в процессе деятельности. Дебет по такому счету показывает прибавление одного из активов, а кредит их уменьшение. В эту категорию попадают:

- 01 (Основные средства);

- 10 (Материалы);

- 20 (Основное производство);

- 50 (Касса);

- 51 (Расчетные счета) и др.

Пассивный ― здесь отображаются операции по исполнению предприятием обязательств перед сотрудниками, партнерами, государством, кредиторами. На таких счетах проводится учет источников появления и пополнения капитала организации, а также имеющихся обязательств, то есть уменьшения активов на суммы налогов, заработной платы, покупки материалов и оборудования и т.п. Сальдо на них может быть только по кредиту. Сюда входят:

- 02 (Амортизация основных средств);

- 66, 67 (Расчеты по краткосрочным и долгосрочным кредитам);

- 70 (Расчеты с персоналом) и т.д.

Дебет (Дб) и кредит (Кт) ― эти термины предназначены для определения положения проводимой операции в левой или правой колонках бухгалтерского счета соответственно. При этом в активных счетах Дб показывает наличие средств и их увеличение, а в пассивных ―наоборот, прибыль пойдет в Кт. Например: поступление денег на счет 51 отображается как Дб, а полученная прибыль по сч. 84 будет занесена в колонку Кт.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Для чего нужна

Основной задачей ОСВ принято считать представление наглядной информации об имеющихся остатках и движении средств от производимых операций за определенный период времени. Можно представить ее как своеобразный «путеводитель», показывающий, что было сделано, откуда были взяты средства, куда они ушли и что осталось в итоге.

Не менее важно то обстоятельство, что оборотка способна выявлять ошибки при ведении бухгалтерского учета. Отсутствие неправильных записей будет подтверждено, если при составлении ведомости в итоге выполняются следующие правила:

- Дебет и кредит счетов должны быть равны. То есть сальдо по имеющимся активам соответствует источникам их поступлений.

- Любая сумма, отраженная по Дб, имеет запись в колонке Кт соответствующего счета. Это так называемое правило двойной записи.

- Обязательное равенство активов и пассивов организации.

Дополнительно использовать оборотно-сальдовую ведомость можно при проведении анализа по отдельным счетам, чтобы получить информацию о рациональности применяемой экономической стратегии.

Виды

Для проведения анализа, в зависимости от категории необходимой информации и специфики объектов, применяются следующие виды ОСВ:

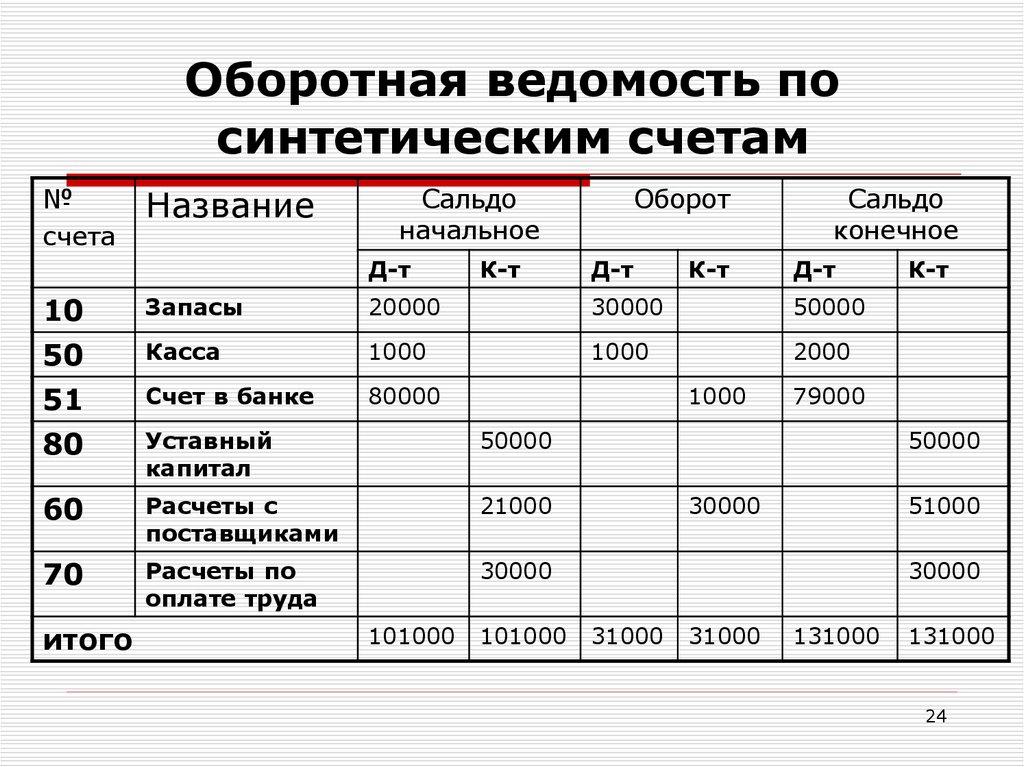

- Для синтетических счетов. Здесь формируется общая картина деятельности организации в виде производимых хозяйственных операций, выраженных в денежном эквиваленте. Для этого вида обязательны вышеуказанные правила корректно составленной оборотки, то есть равенство дебетовых и кредитовых значений. Она становится основой для составления бухгалтерского баланса.

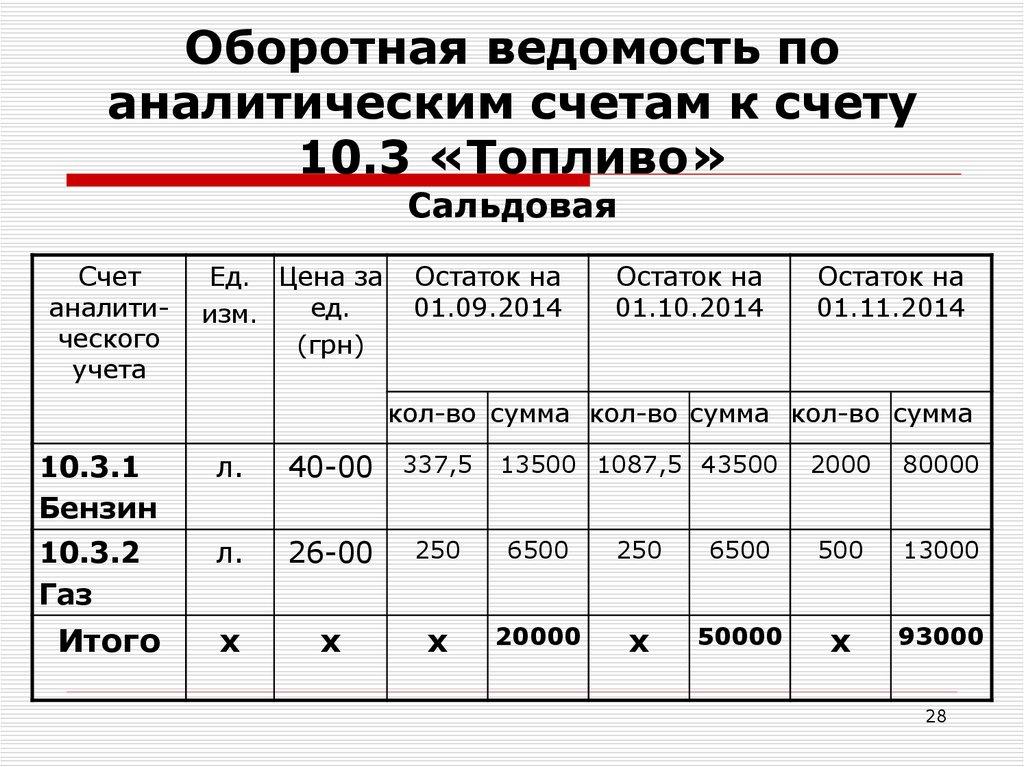

- Для аналитического счета. Такой вариант используется при решении задачи анализа конкретных характеристик и проводится по определенным счетам. Анализировать с ее помощью можно количество, категории, номенклатуру. Особенностью таких отчетов будет несовпадение оборотов, поскольку анализ идет по одному счету. Итоговое сальдо может быть как дебетовым, так и кредитовым.

- Так называемая шахматная оборотная ведомость или «шахматка». Это разновидность ОСВ в виде таблицы, у которой в вертикальном столбце расположены счета по дебету, а в горизонтальной ― по кредиту. Количество горизонталей и вертикалей равно числу счетов с имеющимся начальным сальдо. Заполнение производится на основе журнала операций. Итоги разнесенных по счетам сальдо суммируются по дебету и кредиту на угол, они должны быть равны между собой. Производимые хозяйственные операции отображаются на пересечении участвующих в них счетов. Все обороты подсчитываются на угол. Если полученные суммы Дб и Кт совпадают, то «шахматка» составлена верно.

Что входит в ОСВ

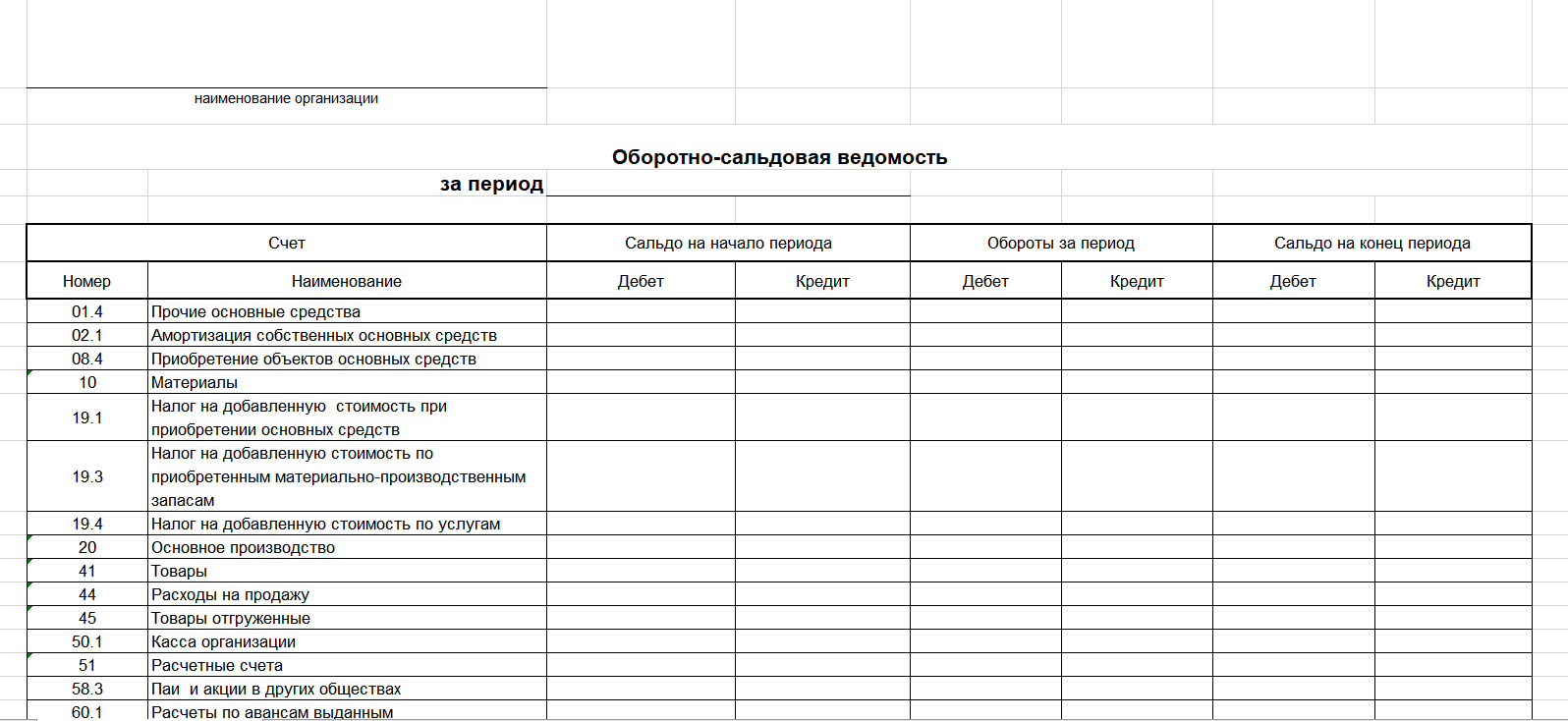

Сейчас составление оборотно-сальдовой ведомости выполняют компьютеры, но ее содержание сохранило свою основу со времен, когда заполнялась вручную. Поскольку это отчет финансовый, то необходимо привести информацию о том, кто составил документ и берет на себя ответственность за достоверность данных. Поэтому при выполнении ОСВ, согласно Закону «О бухгалтерском учете», предусмотрены следующие необходимые разделы:

- Наименование организации-составителя.

- Рассматриваемый период.

- Непосредственно сама ведомость

- Подписи составивших лиц с указанием имен и должностей.

Выполняться такой отчет может на бумажном бланке или в электронном виде, для которого требуется соответствующая цифровая подпись составителя, позволяющая идентифицировать его личность.

Сама ведомость выполнена в виде нескольких (7-8) столбцов, разделенных по парам:

1, 2 ― Номер счета или субсчета. Столбец с их названием, может не использоваться.

3, 4 ― Два столбца (Дб и Кт) с сальдо на начало рассматриваемого периода.

5, 6 ― Столбцы с проводимыми оборотами, также по дебету и кредиту.

7, 8 ― Показания сальдо на окончание периода ведомости, дебетовое и кредитовое.

Примерный вид бланка оборотно-сальдовой ведомости приведен на рисунке.

Скачать бланк оборотно-сальдовой ведомости

Примеры заполнения

Рассмотрим небольшой пример заполнения ОСВ, чтобы стал понятнее принцип и последовательность действий. В примере ООО, имеющее уставной капитал в 100 000 руб., приобретает оборудование на сумму 77 000 руб., оплачивает с расчетного счета и ставит его на учет как основное средство.

Имеется начальное сальдо:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

100 000 Дб 51

100 000 Кт 80

При этом выполняются следующие обороты:

- Получено оборудование ― 77 000 Дб 08 Кт 60.

- Оплачено ― 77 000 Дб 60 Кт 51

- Поставлено на учет 77 000 Дб 01 Кт 08

В итоге дебетовое сальдо 77 000 появляется на счете 01, а на счете 51 остается 23 000. По кредиту сохраняется сальдо по счету 80. Равенство дебетовых и кредитовых итоговых колонок показывают правильность заполнения.

В итоге дебетовое сальдо 77 000 появляется на счете 01, а на счете 51 остается 23 000. По кредиту сохраняется сальдо по счету 80. Равенство дебетовых и кредитовых итоговых колонок показывают правильность заполнения.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта