1 комментарий

1 комментарий

Как заполняется счет-фактура в 2020 году

Начало 2019 года сопровождалось нововведениями в сфере налогообложения, которые коснулись увеличения ставки налога на добавленную стоимость на два пункта, с 18 до 20 процентов. Такое изменение привело к тому, что в обновленном бланке счета-фактуры теперь указывается величина сбора в 20 процентов, а не 18. Корректировочный счет-фактура в 2020 году подготавливается в том случае, когда меняются параметры, оказывающие влияние на вычисление НДС. В данной статье мы акцентируем внимание на особенностях заполнения бланка корректировочного и обычного счета-фактуры в 2020 году.

Общая информация

Увеличение ставки налога на добавленную стоимость в 2019 году повлекло за собой ряд изменений, которые коснулись отдельных форм бухгалтерской отчетности, в частности, таких документов, как:

- книга продаж;

- журнал полученных и выставленных счетов-фактур;

- декларация по налогу на добавленную стоимость.

Однако изменения величины налога не привели к корректировке основной формы счета-фактуры. Теперь в таблице документа прописывается ставка 20 процентов, а не 18. В остальном ничего не поменялось. Бланк данного документа, а также инструкция по его заполнению представлены в приложении №1 постановления Правительства России под номером 1137 (26 декабря 2011).

Cкачать приложение.

С образцом заполненного счета-фактуры, актуальным на 2019 год (с новой ставкой НДС в 20 процентов), можно познакомиться ниже.

Особенности заполнения счета-фактуры

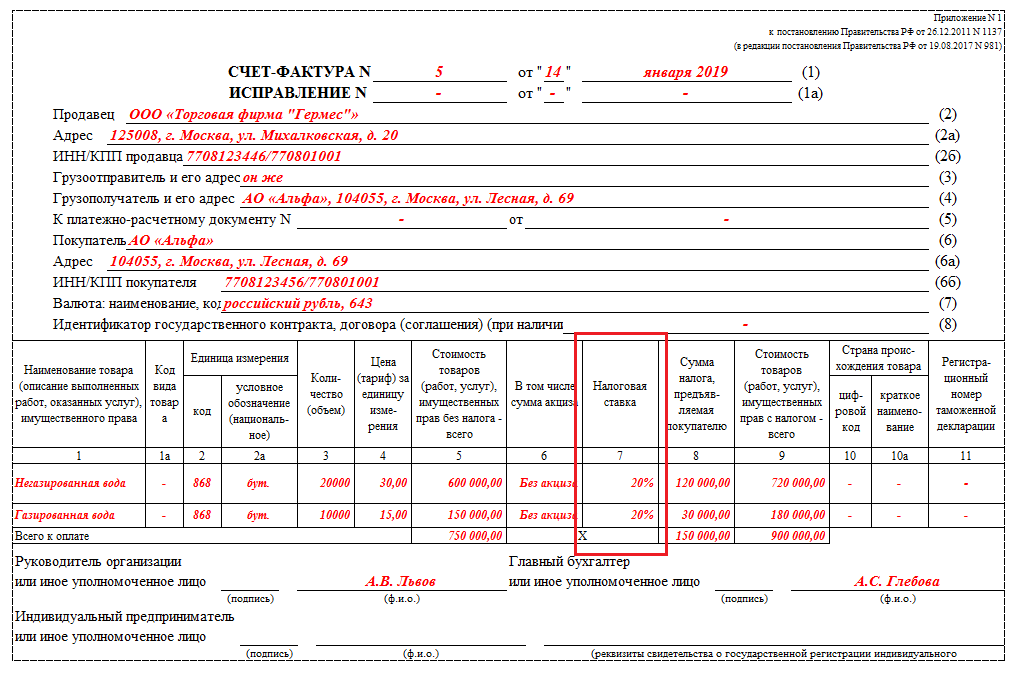

Информация, указываемая в строках счета-фактуры:

| Номер строки | Описание |

|---|---|

| 1 | Указывается порядковый номер документа и дата его подготовки. |

| 1-а | Указывается порядковый номер поправки, которая была внесена в счет-фактуру (если имели место исправления). |

| 2 | Указывается фирменное название компании-продавца (для ИП прописывается полное имя предпринимателя). |

| 2-а | Указывается адрес расположения компании-продавца. |

| 2-б | Указывается ИНН плательщика налога и КПП компании-продавца. |

| 3 | Указывается фирменное название и адрес расположения компании-грузоотправителя. |

| 4 | Указывается фирменное название и адрес расположения компании-грузополучателя. |

| 5 | Указываются реквизиты кассового чека или другого расчетно-платежного документа (при получении аванса). |

| 6 | Указывается фирменное название компании-покупателя. |

| 6-а | Указывается адрес расположения компании-покупателя. |

| 6-б | Указывается ИНН плательщика налога и КПП компании-покупателя. |

| 7 | Указывается название валюты, в которой далее будут отмечаться денежные суммы. |

| 8 | Указывается идентификатор гос. соглашения на поставку продукции, договора на предоставление гос. субсидий/инвестиций. |

Информация, указываемая в графах счета-фактуры:

| Номер графы | Описание |

|---|---|

| 1 | Указывается название реализованной продукции. |

| 1-а | Указывается шифр продукта по единой товарной номенклатуре внешэконом.деятельности ЕЭС. Данное поле заполняется только в отношении тех товаров, которые подлежат вывозу из России в ЕЭС. |

| 2 и 2-а | В строке А прописывается единица измерения (указывается код и национальное обозначение). |

| 3 | Указывается объем реализуемой продукции. |

| 4 | Указывается стоимость единицы реализуемой продукции. |

| 5 | Указывается общая стоимость реализуемой продукции (без учета НДС). |

| 6 | Указывается величина акциза для подакцизной продукции. Если по реализуемому товару не производится данный платеж, то в поле вписывается следующее: «Без акциза». |

| 7 | Указывается ставка налога. Если продукция не облагается НДС, то в поле вписывается следующее: «Без НДС». |

| 8 | Указывается объем НДС. Если продукция не облагается НДС, то в поле вписывается следующее: «Без НДС». |

| 9 | Указывается общая стоимость реализуемой продукции (с включенным НДС). |

| 10 и 10-а | Указывается шифр и краткое наименование страны производителя товара (по Общероссийскому классификатору государств). Данные поля заполняются только для товаров, выпущенных за пределами России. |

| 11 | Указываются реквизиты таможенной декларации. Данные поля заполняются только для товаров, выпущенных за пределами России. |

При заполнении полей, где указываются денежные значения, суммы прописываются с точностью до копейки, цента, евроцента и т.д. После заполнения счета-фактуры его подписывает руководитель и глав. бухгалтер компании или же частный предприниматель. Один бумажный экземпляр документа остается у компании-покупателя, а второй у компании-продавца.

Общее представление о корректировочном счете-фактуре и особенностях его применения

В соответствии с отечественным налоговым законодательством, корректировочный бланк счета-фактуры подготавливается тогда, когда компания меняет стоимость или объем отгруженной продукции (прежде согласовав данный вопрос с покупателем). Корректировка условий договора между продавцом и покупателем фиксируется в таких первичных документах, как:

- доп. соглашение к основному контракту;

- акт о расхождениях в объеме продукции;

- оповещение о скидке.

Корректировочный счет-фактура должен быть подготовлен в пятидневный срок с момента оформления любого из перечисленных ранее документов. В случае, когда изменения связаны с рядом заказов в отношении одного покупателя, то не следует выписывать корректировочный счет-фактуру на каждую поставку. Достаточно подготовить один документ, в котором будут отмечены нужные изменения. Только после соблюдения перечисленных условий налог на добавленную стоимость, прописанный в корректировочном счете-фактуре, будет принят к вычету.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Наиболее часто встречающиеся ситуации, которые должны сопровождаться подготовкой корректировочного документа:

- Заказчик вернул партию продукции компании (полностью или частично). Не имеет значение то, была ли она ранее принята на учет покупателем, и период отгрузки.

- Заказчику предоставлена льгота в форме скидки.

- Заказчик обнаружил излишек/недостаток отгруженной продукции и не принимает фактически полученный ее объем.

- Заказчик выявил продукцию, не соответствующую заявленным качественным характеристикам, которую уже успел поставить на учет. Он не будет ее возвращать, а утилизирует самостоятельно (по данному вопросу участники сделки ведут отдельные переговоры).

- Фирма продает продукцию по предварительной стоимости. Итоговая цена сбыта товара прописывается в соответствующем акте согласования.

- Цена на продукт была скорректирована на основании решения суда.

- Заказчик, не уплачивающий НДС, производит частичный возврат продукции.

Образец корректировочного счета-фактуры (для расчетов по НДС), актуальный на 2020 год, можно скачать на нашем сайте.

Скачать образец заполнения или чистый бланк.

Форма рассматриваемого документа и инструкция по его заполнению приведена в приложении №2 постановления Правительства России под номером 1137 (26 декабря 2011). При необходимости в форму счета-фактуры можно внести дополнительную информацию, но при этом не допускается удалять те столбцы, строки и значения, которые зафиксированы в установленном постановлением Правительства бланке. Несмотря на то, что в 2019 году была изменена ставка НДС, форма корректировочного счета-фактуры не поменялась по сравнению с бланком, используемым в 2018 году.

Особенности заполнения корректировочного счета-фактуры

Информация, указываемая в строках корректировочного счета-фактуры:

| Номер строки | Описание |

|---|---|

| 1 | Указывается порядковый номер корректировочного документа и дата его составления (предусматривается общий хронологический порядок). |

| 1-а | Указывается порядковый номер поправки, которая была внесена в счет-фактуру. Если исправлений не было, то делается прочерк. |

| 1-б | Указывается порядковый номер и день составления счета-фактуры, к которой делается корректировка. |

| 2 | Указывается фирменное название компании-продавца, которое было прописано в основном счете-фактуре. |

| 2-а | Указывается адрес расположения компании-продавца, который был прописан в основном счете-фактуре. |

| 2-б | Указывается ИНН плательщика налога и КПП компании-продавца, которые были прописаны в основном счете-фактуре. |

| 3 | Указывается фирменное название компании-покупателя, которое было прописано в основном счете-фактуре. |

| 3-а | Указывается адрес расположения компании-покупателя, который был прописан в основном счете-фактуре. |

| 3-б | Указывается ИНН плательщика налога и КПП компании-покупателя, которые были прописаны в основном счете-фактуре. |

| 4 | Указывается название валюты, в которой далее будут отмечаться денежные суммы (аналогична той, которая была выбрана в основном документе). |

| 5 | Указывается идентификатор гос. соглашения на поставку продукции, договора на предоставление гос. субсидий/инвестиций. |

Информация, указываемая в графах корректировочного счета-фактуры:

| Номер графы | Описание |

|---|---|

| 1 | Указывается название реализованной продукции, которое ранее фигурировало в основном счете-фактуре и подлежит корректировке. |

| 1-а | Указывается шифр продукта по единой товарной номенклатуре внешэконом. деятельности ЕЭС. Данное поле заполняется только в отношении тех товаров, которые подлежат вывозу из России в ЕЭС. |

| 2 и 2-а | В строке А прописывается единица измерения до корректировки данных, а в строке Б – после корректировки счета-фактуры. Для единицы измерения указывается код и национальное обозначение. |

| 3 (строка А) | Указывается объем реализованной продукции до корректировки. |

| 3 (строка Б) | Указывается объем реализованной продукции после корректировки. |

| 4 (строка А) | Указывается стоимость единицы реализованной продукции до корректировки. |

| 4 (строка Б) | Указывается стоимость единицы реализованной продукции после корректировки. |

| 5 (строка А) | Указывается общая стоимость реализованной продукции до корректировки (без учета НДС). |

| 5 (строка Б) | Указывается общая стоимость реализованной продукции после корректировки (без учета НДС). |

| 5 (строка В) | Указывается увеличение объема реализованной продукции в денежном выражении (без учета НДС). Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 5). Если будет получен результат со знаком «минус», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 5 (строка Г) | Указывается уменьшение объема реализованной продукции в денежном выражении (без учета НДС). Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 5). Если будет получен результат со знаком «плюс», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 6 (строка А) | Указывается величина акциза для подакцизной продукции до корректировки. Если по корректируемому товару не производится данный платеж, то в поле вписывается следующее: «Без акциза». |

| 6 (строка Б) | Указывается величина акциза для подакцизной продукции после корректировки. Если по корректируемому товару не производится данный платеж, то в поле вписывается следующее: «Без акциза». |

| 6 (строка В) | Указывается увеличение суммы уплачиваемого акциза. Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 6). Если получен результат со знаком «минус», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 6 (строка Г) | Указывается уменьшение суммы уплачиваемого акциза. Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 5). Если получен результат со знаком «плюс», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 7 | В строке А прописывается ставка налога до корректировки данных, а в строке Б – после корректировки счета-фактуры. Если продукция не облагается НДС, то в поле вписывается следующее: «Без НДС». |

| 8 (строка А) | Указывается объем НДС, ранее прописанный в основном счете-фактуре. Если продукция не облагается НДС, то в поле вписывается следующее: «Без НДС». |

| 8 (строка Б) | Указывается объем НДС, подлежащий уплате после выполнения операции корректировки. Если продукция не облагается НДС, то в поле вписывается следующее: «Без НДС». |

| 8 (строка В) | Указывается увеличение суммы предъявленного НДС. Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 7). Если получен результат со знаком «минус», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 8 (строка Г) | Указывается уменьшение суммы предъявленного НДС. Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 7). Если получен результат со знаком «плюс», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 9 (строка А) | Указывается общая стоимость реализованной продукции до корректировки (с включенным НДС). |

| 9 (строка Б) | Указывается общая стоимость реализованной продукции после корректировки (с включенным НДС). |

| 9 (строка В) | Указывается увеличение объема реализованной продукции в денежном выражении (с включенным НДС). Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 9). Если получен результат со знаком «минус», то в заполняемое поле вписывается цифра со знаком «плюс». |

| 9 (строка Г) | Указывается уменьшение объема реализованной продукции в денежном выражении (с включенным НДС). Для вычисления данного параметра следует произвести операцию вычитания между значениями, прописанными ранее в строках А и Б (графа 9). Если получен результат со знаком «плюс», то в заполняемое поле вписывается цифра со знаком «плюс». |

После заполнения корректировочного счета-фактуры его подписывает руководитель и главный бухгалтер компании или же частный предприниматель. Один бумажный экземпляр документа остается у компании-покупателя, а второй у компании-продавца.

При подготовке корректировки для основного счета-фактуры важно указать ту ставку налога на добавленную стоимость, которая была актуальна на момент реализации продукции. Таким образом, если товар был продан в 2019 году, то налог рассчитывается по ставке 20 процентов, а если бы он был реализован в 2018 году, то применялся бы другой процент – 18. Поэтому в корректировочном документе, составляемом в 2019 году, но относящемуся к счету-фактуре, оформленному в 2018 году, указывается величина сбора в размере 18 процентов.

Особое внимание следует обратить на письмо налоговой службы (23-10-2018, №СД-4-3/20667) «О порядке применения налоговой ставки по НДС в переходный период».

В данном документе говорится о следующем:

- при доплате налога в размере двух процентов (с 01.01.2019) выставляется корректировочный счет-фактура к основному счету-фактуре по ставке НДС 18;

- если продукция была отгружена до 01.01.2019, но произошло изменение ее стоимости уже в 2019 году, то при составлении корректировки по-прежнему используется налоговая ставка, актуальная на момент реализации товара;

- возврат продукции, производящийся в 2019 году, сопровождается оформлением корректировочного счета-фактуры на цену отправленных продавцу товаров, независимо от даты их отгрузки (при подготовке корректировочного документа указывается та же ставка, что и в основном счете-фактуре).

Таким образом, компания-продавец принимает к вычету НДС по вернувшейся ей продукции на основании корректировочного счета-фактуры. Компания-покупатель (плательщик НДС), в свою очередь, должна будет восстановить сумму налога по возвращенной продукции (если ранее она приняла данный сбор к вычету).

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Корректировочные счета-фактуры, которые были выставлены компанией-продавцом и получены компанией-покупателем, подлежат регистрации. Соответствующие записи делаются либо в книге покупок, либо в книге продаж. К примеру, если корректировочный документ был составлен по причине увеличения объема/цены поставки, то он подлежит регистрации в книге продаж за тот временной период, в котором был подготовлен документ.

Требуется ли оформление счета-фактуры при освобождении от НДС

Вопрос, нужна ли счет-фактура если нет НДС, интересует многих физических и юридических лиц, так как достаточно часто встречается ситуация, когда компании освобождены от уплаты данного налога. При оформлении счета-фактуры нередко прописывается фраза «Без НДС» или указывается ставка 0 процентов. На практике «0%» пишется тогда, когда производятся экспортные операции при определенных условиях, а в остальных ситуациях указывается выражение «без НДС».

Компании и частные бизнесмены, имеющие освобождение от уплаты НДС по ст. №145 Налогового кодекса РФ (когда доход фирмы за предшествующие три месяца не превысил двух миллионов рублей), все равно обязаны оформлять счет-фактуру. При этом в столбцах 7 и 8 следует написать «Без НДС». Также данные счета-фактуры подлежат регистрации в книге продаж. Подобное освобождение выгодно тогда, когда заказчики фирмы также не нуждаются во входящем налоге.

Фирмы, находящиеся на спец. налоговом режиме (ЕНВД и УСН), не обязана оформлять счет-фактуру, но по желанию партнера могут выставить документ с пометкой «Без НДС» в 7 и 8 графах. Право не оформлять счет-фактуру также имеют те компании, которые не облагаются данным сбором по ст. №149 Налогового кодекса РФ (сбыт металлического лома, аренда муниципального имущества, проценты по кредитам и др.).

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта