нет комментариев

нет комментариев

Ответ на требование налоговой о предоставлении пояснений по НДС

Предпринимателям и организациям довольно часто приходится отправлять ответы на требования налоговой о предоставлении пояснений по НДС. Это связано как с ужесточением контроля со стороны надзорных органов, так и с самой спецификой налога на добавленную стоимость. Сегодня мы рассмотрим распространённые случаи, когда ФНС запрашивает пояснения, и какие при этом она указывает ошибки.

Начнём с того, что к получению неприятных известий бухгалтер должен быть готов практически весь год, поскольку декларация по НДС подаётся за каждый квартал, а стандартный срок её камеральной проверки составляет 2 месяца, при этом в случае подозрений на грубые нарушения он может быть увеличен.

Если ФНС в декларации по НДС выявила неточности, ошибки или расхождения между предоставленными данными со своими источниками (в т.ч. заподозрила компанию/ИП в незаконных операциях), она направляет налогоплательщику «Требование о предоставлении пояснений». Данный документ имеет конкретную форму, шаблон которой представлен в четвёртом приложении к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@. В нём фиксируются следующие данные:

- дата формирования требования;

- статья НК, на основании которой запрашиваются пояснения;

- срок, в течение которого необходимо предоставить интересующую инспекторов информацию.

Факт получения требования обязательно нужно подтвердить отправкой ответной квитанции о приёме. Если ФНС ошиблась и направила документ по ошибке (он был адресован другому налогоплательщику), необходимо направить отказ в приёме требования. На подтверждение/отказ дается 6 дней. Срок, отведённый на сбор дополнительных документов и пояснений, отсчитывается с даты, следующей за днём отправки подтверждения.

Если в установленные сроки ИП/ООО не направили в ФНС уточнения по декларации НДС, Налоговая Служба имеет право инициировать блокировку счетов. Данная мера преследует сразу две цели:

- во-первых, ФНС не даёт вывести денежные средства, чтобы была возможность взыскать недоимку по налогам;

- и, во-вторых, заморозка счетов хоть и является грубым инструментом регулирования, но она стимулирует организации и предпринимателей быстрее исправлять ошибки, пока бизнес-процессы окончательно не «развалились». Если не прибегать к данной мере, разбирательство может тянуться очень долго.

Важно – уточнения отправляются в той форме, в какой сдавалась сама декларация. В настоящее время это, в основном, электронный формат, т.е. с бумажными носителями работа ведётся крайне редко.

Основные коды ошибок с 1 по 4

С 25 января 2019 года ФНС использует 9 кодов для описания самых разных неточностей в декларации по НДС. До этой даты налоговики оперировали только четырьмя кодами. Рассмотрим каждый случай подробнее.

Код ошибки «1» в декларации по НДС характерен для так называемого «налогового разрыва». Он возникает при следующих обстоятельствах:

- в вашей декларации указаны данные счёта-фактуры, сформированного поставщиком, при этом НДС поставлен к вычету;

- в это же время поставщик не отразил в своей отчётности сведения об этой операции, т.е. не уплатил НДС в бюджет.

При таком расхождении ФНС направляет запросы обоим сторонам сделки, так как покупатель в их глазах пытается неправомерно воспользоваться вычетом, а продавец является неплательщиком налога.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Причин, по которым возникает данная ошибка, можно назвать достаточно много, вот основные из них:

- контрагент просто забыл указать сведения о счёте-фактуре или сдал нулевую декларацию;

- в одной из деклараций допущены ошибки в реквизитах счёта-фактуры, вследствие чего их невозможно сопоставить;

- контрагент умышленно не отразил сведения о продажах.

Если у вас всё верно, в ответе ФНС необходимо обратить внимание на все существенные факты и приложить документальные свидетельства. Кстати говоря, избежать подобных ошибок позволяет регулярная сверка взаиморасчётов с контрагентами.

Код ошибки «2» указывает на расхождения, возникшие в собственной декларации между разделами №8 и №9, т.е. здесь вина лежит на самом налогоплательщике. ФНС в своём письме от 3 декабря 2018 г. №ЕД-4-15/23367@ в качестве примера такой ситуации приводит случай, когда к вычету применяются суммы НДС, исчисленные по ранним авансовым счетам-фактурам.

Код «3» говорит о неточностях между 10 и 11 разделами. Он характерен для посредников. К примеру, организация, продающая товары от своего имени, получает от заказчика счёт-фактуру, который регистрируется во второй части журнала счетов-фактур, но реквизиты этого документа необходимо перенести и в 12 графу первой части того же журнала. Если реквизиты не совпадают, возникает упомянутая ошибка.

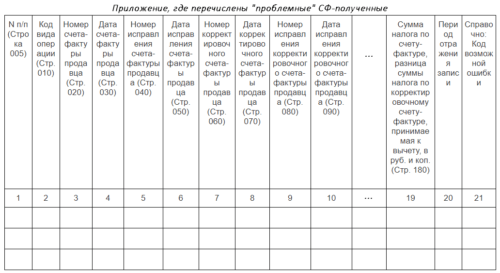

Код «4 [x]» указывает на предполагаемую ошибку в конкретной графе (где x – порядковый номер графы). Если ФНС отправила требование с этим идентификатором, она всегда дополняет запрос таблицей, где по мнению автоматизированной системы есть неточность. Например, ФНС прислала требование с кодом ошибки 4 (19) и приложила к запросу заполненную таблицу по разделу №8 (Книга покупок). Это значит, что нужно проверить НДС, предъявленный к вычету.

Довольно часто бухгалтеры не могут понять, чем недовольна налоговая, ведь все данные в указанном разделе полностью корректны. На самом деле код 4 не говорит о том, что ошибка точно присутствует, это скорее «знак вопроса». Если никаких ошибок выявлено не было, с высокой долей вероятности можно предположить, что представленные в декларации сведения просто не совпали с девятым разделом декларации контрагента. В этом случае необходимо дать соответствующие пояснения, а ещё лучше – предварительно свериться с поставщиком.

Ещё одна распространённая ситуация – требование с кодом возможной ошибки 4 (20, 21) и приложением таблицы по разделу 9 (Книга продаж). Как и в предыдущем примере, сам факт получения такого письма из ФНС ещё не говорит о том, что здесь точно есть ваша вина. Не исключено, что огрехи допустил контрагент. В данном случае ФНС в таблице перечисляет счета-фактуры, по которым выявлены несоответствия, а цифры 20 и 21 указывают на графы, где именно оно возникло. В этой конкретной ситуации речь идёт о суммах НДС, подлежащих уплате в бюджет. Налоговая предполагает, что они указаны неверно.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Вообще, код 4 (20,21) по разделу 9 обычно возникает в двух случаях:

- если покупатель завысил сумму НДС, т.е. предъявляет к вычету больше, чем положено;

- если у продавца сумма НДС, подлежащая к уплате в бюджет, всё-таки получилась меньше, чем должна была быть.

Ещё возможен вариант, когда обе стороны допустили ошибки по одной и той же операции, но это маловероятно. Как бы там ни было, на требования с кодом 4 часто приходится отвечать и покупателю, и продавцу.

Коды с 5 по 9

Выше были рассмотрены основные идентификаторы возможных ошибок, которые успешно применялись ФНС долгие годы, но с 25 января 2019 г. налоговики стали использовать ещё 5 кодов.

| Код | Описание | Раздел декларации, где может быть выявлена ошибка |

|---|---|---|

| 5 | Свидетельствует о том, что у счёта-фактуры не указана дата либо он относится к прошлому налоговому периоду. | 8 — 12 |

| 6 | Используется в том случае, если ФНС заметила попытку применения вычета по счетам-фактурам, выставленным более трёх лет назад. | 8 |

| 7 | Указывает на то, что ФНС заметила попытку применить вычет по счёту-фактуре, который был сформирован до даты государственной регистрации организации/ИП. | 8 |

| 8 | Допущены ошибки в кодировке операций, перечисленных в приказе ФНС от 14.03.2016 № ММВ-7-3/136. | 8 — 12 |

| 9 | Допущены ошибки при аннулировании счетов-фактур | 9 |

Ошибки 0000000001 и 0000000002

В публикациях на тему НДС часто можно заметить, как коды «1» и «2» отождествляются с 0000000001 и 0000000002, мол, они указывают на одинаковые факты. На самом деле это не так, между ними вообще нет ничего общего. Более того, по применению последних идентификаторов с 9 нулями возникают в основном технические вопросы.

Код ошибки 0000000001 в контексте декларации по НДС применяться не должен, поскольку он входит в «классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчётности» и используется для технических целей.

Если при подаче документов появился этот код, лучше сразу, ничего не исправляя и не сдавая повторно, обращаться непосредственно в ФНС с просьбой пояснить суть явления, поскольку оно может быть связано как с действительными ошибками в реквизитах организации, так и с проблемами на стороне сервера Налоговой Службы (прецеденты были, в т.ч. массовые).

Аналогичная проблема возникает и с кодом ошибки 0000000002. Он не имеет отношения к стандартному коду «2» (применительно к НДС), более того, данное сообщение регулярно появляется и при подаче других деклараций/отчётов, например, в ФСС.

Проще говоря, это общие сервисные уведомления, которые говорят о том, что с документом что-то не так. Иногда это связано с некорректным расширением файла, ошибками в реквизитах, неправильным ФИО директора и т.д., но чаще всего – с перегрузкой сервера ФНС.

Повторим ещё раз – при появлении кодов 0000000001 и 0000000002 лучше сразу обратиться в налоговую и уточнить, по какой причине система «развернула» декларацию. Возможно, предприниматель совершенно ни при чём, а во всём виноват сервер ФНС или оператора, через которого подаются сведения.

Порядок действий при получении требования ФНС

Если пришло требование от ФНС по декларации НДС, рекомендуется придерживаться чёткого и проверенного алгоритма действий.

Как уже отмечалось ранее, сначала необходимо отправить квитанцию о получении требования. На эту процедуру отводится 6 дней. Здесь же отметим, что сегодня документооборот осуществляется преимущественно в электронной форме через операторов, поэтому для подтверждения обычно достаточно нажать пару кнопок (конкретные действия зависят от интерфейса программных продуктов).

Через некоторое время ФНС в ответ вышлет извещение о получении квитанции. Только после этого события начинает идти время, которое налоговая отвела на формирование ответа по неточностям в декларации.

На втором этапе обработки требования нужно тщательно его изучить, так как от содержания претензии будет зависеть формат ответного комментария. Обычно ФНС требует пояснения по трём направлениям (если можно так выразиться):

- первое – просит уточнить сведения о счетах-фактурах и разобраться с суммами НДС, поскольку они не «бьются» с данными, которые указали в декларациях контрагенты (напомним, такие уведомления обычно сопровождаются кодом ошибки 1);

- второе – требует объяснить, почему в декларации не соблюдены контрольные соотношения;

- третье – запрашивает пояснения на предмет того, почему доля вычетов превышает нормальную планку (т.е. когда пропорция вычет/НДС получается слишком большая).

И на последнем подготовительном этапе собирается вся документация, которая поможет разобраться и сформировать полный ответ. К ней обычно относят:

- саму декларацию;

- счета-фактуры, полученные и выставленные;

- договоры с контрагентами;

- акты сверки взаиморасчётов;

- накладные;

- таможенные декларации и т.д.

Как отвечать на требования ФНС

В НК закреплён следующий принцип – если неточности в декларации не приводят к занижению суммы НДС или завышению вычета, можно ограничиться простым развёрнутым комментарием о причинах искажений и внесением корректирующей информации в приложении к ответу. Если же ошибки подтвердились и действительно повлияли на сумму НДС, необходимо в 5-дневный срок сдать уточняющую декларацию. В этом случае отвечать на требование не обязательно, хотя и не запрещается.

Сам ответ (объяснительную) допускается формировать в свободной форме, но в письме ФНС от 16.07.2013 N АС-4-2/12705 чиновники предлагают использовать готовые таблицы для отражения конкретных сведений о номерах документов, датах их формирования и т.д. Заметим, что сегодня практически все данные заполняются автоматически в специализированных программах, которые как раз и формируют приложения к ответам на требования ФНС по рекомендованным формам. Кроме этого, Налоговая Служба обычно сразу вместе с требованием присылает готовые таблицы для ответа.

По этой причине мы рассмотрим лишь примеры того, как могут звучать сами пояснения. Они приводятся в текстовом виде на первой странице объяснительной (где указаны обязательные реквизиты). Напомним, остальная информация, если она требуется (например, обновлённые данные о номерах счетов-фактур), прикрепляется в виде табличных приложений.

| Пример претензии ФНС | Примерный ответ на требование ФНС на первом листе |

|---|---|

| В книге покупок представлены сведения о счетах-фактурах от 1.02.19 и 02.02.19, факт формирования которых не подтверждается | В ответ на требование № 22 от 25.04.19 о предоставлении пояснений в отношении декларации по НДС за I квартал 2019 г. ООО «Лето» направляет пояснения.

В книге покупок за I квартал 2019 г. представлены правильные данные о счетах-фактурах №60 от 01.02.2019 и №61 от 02.02.2019.

В приложениях представлены копии счетов и договор с контрагентом-поставщиком ООО «Зима».

Расхождение могло возникнуть вследствие того, что ООО «Зима» реализует товары в качестве комиссионера.

|

| Возникло расхождение между суммами НДС в строках 130 и 090 раздела 3 | В ответ на требование № 22 от 25.08.19 о предоставлении пояснений в отношении декларации по НДС за II квартал 2019 г. ООО «Лето» направляет пояснения.

«15.05.2019 компании ООО «Бета» в счет поставки товара оплачен аванс, от него получен счет-фактура № 66 от 15.05.2019 на сумму 12000 руб., НДС с аванса выделен в размере 2000 руб. и принят к вычету.

Сумма к вычету 20000 руб. отражена по строке 130 раздела 3 декларации по НДС за II квартал 2019 г.

Отгрузка продукции запланирована на IV квартал 2019 г. Компания не обязана восстанавливать НДС с аванса во II квартале 2019 г. Поэтому в строке 090 раздела 3 декларации по НДС за II квартал 2018 г. сумма к восстановлению не указана». |

| Вычет за отчётный период составляет 91% от начисленного НДС | В ответ на требование № 22 от 25.04.19 о предоставлении пояснений в отношении декларации по НДС за I квартал 2019 г. ООО «Лето» направляет пояснения.

Данные в декларации отражены верно (НДС начисленный 1100 тыс. руб., НДС к вычету 1000 тыс. руб.).

Высокая доля вычетов обусловлена сезонным характером деятельности, а именно, в феврале была закуплена крупная партия газированных напитков, продажи которых запланированы на май. |

| Доходы, облагаемые налогом на прибыль, не соответствуют доходам, облагаемым НДС | В ответ на требование № 22 от 25.07.19 о предоставлении пояснений в сообщаем следующее.

Расхождения в декларациях по налогу на прибыль и НДС, возникшие по итогам первого полугодия, объясняются разным порядком налогообложения операций для целей расчёта налога на прибыль и НДС.

(Далее следует пояснение, какие именно операции стали причиной расхождений, обычно в этом «виноваты» внереализационные доходы и безвозмездная передача различных ценностей)

|

После того, как ответ на требования налоговой о предоставлении пояснений по НДС был отправлен, ФНС должна прислать извещение о его получении. За игнорирование требований инспекторов предусмотрены санкции:

- штраф 5000 руб. – для первого нарушения;

- штраф 20000 руб. – для повторного;

- отдельно заметим, что отправка объяснений на бумаге тем налогоплательщиком, который обязан сдавать декларацию электронно, эквивалентна игнорированию требования, т.е. наказывается штрафом и может стать причиной блокировки счетов.

Примеры ответов на требования о предоставлении пояснений:

- пример 1;

- пример 2;

- чистый бланк ответа с приложениями.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -