нет комментариев

нет комментариев

Фондоотдача основных средств: формула по балансу

Выделяют несколько показателей, принимающих участие в оценке хозяйственной деятельности как государства, так и отдельного предприятия за тот или иной прошедший период. В рамках отрасли показателем будет значиться выпуск продукции, а также валовая добавленная стоимость. В рамках экономики анализируется стоимость валового внутреннего продукта. Эффективность использования внеоборотного капитала определяется индикатором, называемым фондоотдачей основных средств (ОС).

Инструменты анализа показателя фондоотдачи

Разумное использование ОС необходимо для поднятия уровня производства продукции в рамках компании, а в рамках государства — общественного продукта и в целом национального дохода без дополнительных инвестиций и в кратчайшие сроки. Рациональных подход в использовании основных производственных фондов способствует ускорению темпов роста производства, снижению расходов на воспроизводство новых ОС и издержек, сопровождающих производственный процесс.

Таким образом, фондоотдача отражает, сколько прибыли получает предприятие с каждого рубля, имеющегося у него в виде основных средств. Для показателя не существует нормативного значения, в силу чего он крайне волатилен в отношении текущей инфляции, условий отраслевой деятельности производственной компании, особенностей производимой организацией пepeoцeнки ОС и прочих источников воздействия.

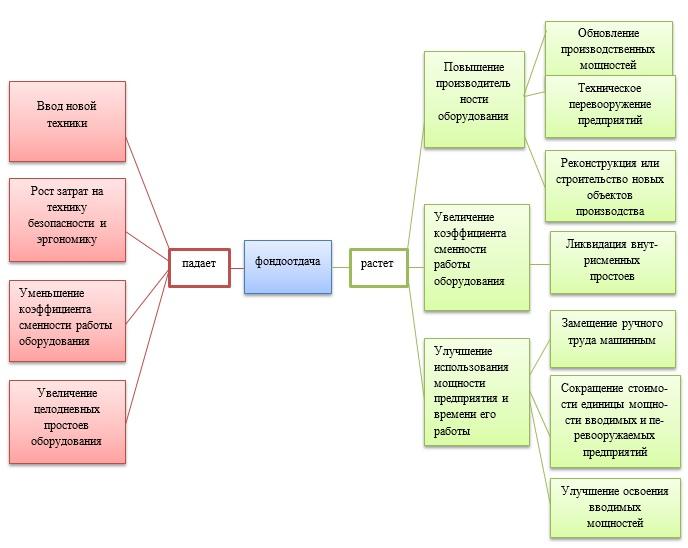

Показатель демонстрирует степень рентабельности вложенных в ОС компании инвестиций. На размер фондоотдачи, ее рост или снижение влияют ряд факторов, наглядно представленных на демонстрации ниже:

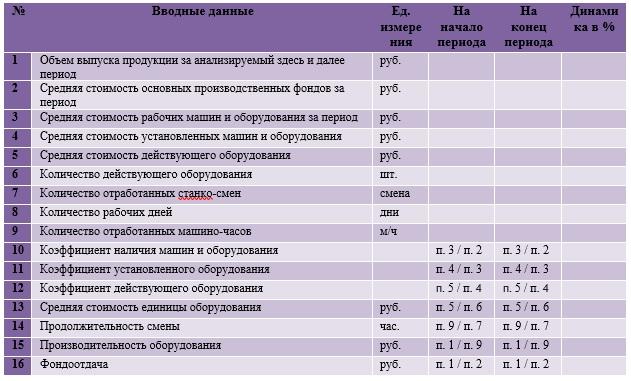

Экономическим результатом увеличения уровня использования ОС, как правило, становится рост производительности труда. Для того чтобы провести полный анализ показателя фондоотдачи, требуется сформировать таблицу, агрегирующую вводные данные, сопровождающие процесс эксплуатации основных фондов:

Формулы

16-я строка таблицы выводит на определение формулы расчета фондоотдачи через отношение стоимости выпуска продукта после вычета НДС и акцизов к усредненной сумме или совокупной стоимости основных производственных средств, то есть:

ФО – фондоотдача;

Свп – стоимость выпуска продукта;

Сос – средняя стоимость основных средств за анализируемый период.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

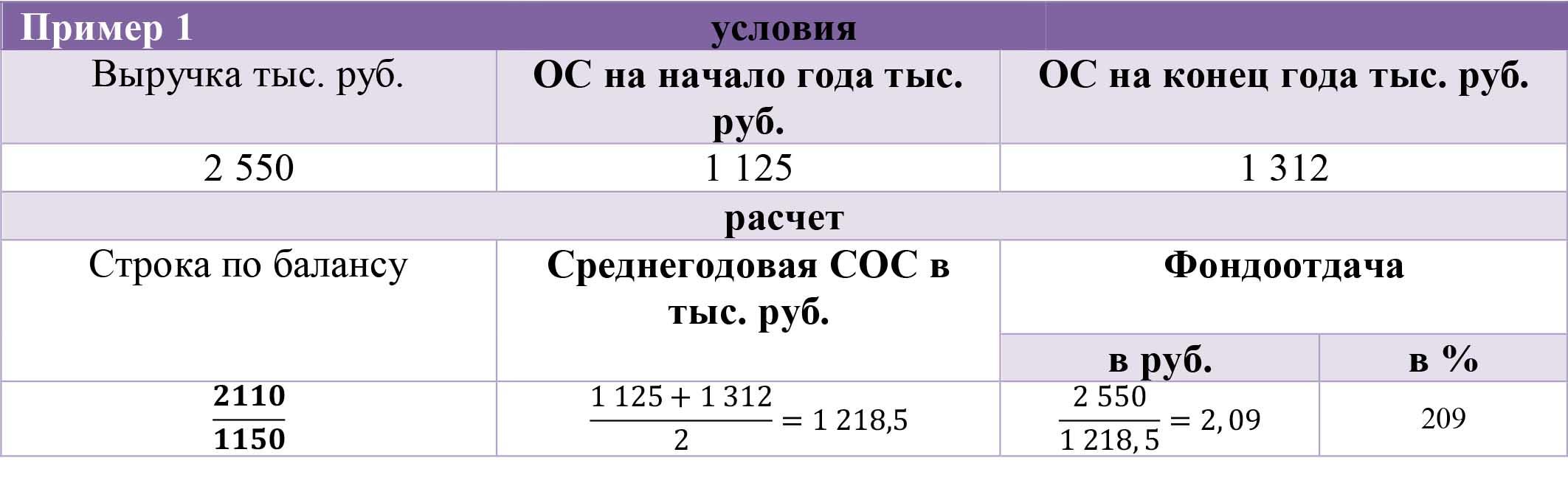

За стоимость выпущенного продукта зачастую берут выручку от произведенных продаж и реализации. Значение соответствует величине, фиксируемой по строке 2110 Отчета о финансовых результатах «Выручка», в соответствии с Приказом Министерства финансов РФ 3 66н от 02.07.2010 года.

Для корректного расчета ФО показатель стоимости ОС рекомендуется взять не на конец анализируемого периода, а в виде среднеарифметического за период установленной выручки:

Данные о стоимости ОС получают из сводок аналитического учета к счету 01 на основании Приказа Министерства финансов РФ 3 94н от 31. 10. 2000 года.

В исчислении при использовании первоначальной стоимости ОС необходимо учитывать, что для корректного анализа в дальнейшем нужно будет обеспечить сопоставимость расчетных данных. Такие критерии, как правило, задаются учетной политикой предприятия.

Также стоит отметить, если под объемом выпуска продукции при расчетах фондоотдачи подразумевается не стоимость произведенного продукта, а выручка от продаж, показатель ФО иногда называют коэффициентом оборота.

Расчет по балансу

Иногда можно встретить оперирование данными первоначальной стоимости ОС, тогда как в бухгалтерском балансе фиксируется их остаточная стоимость. С учетом такого подхода рекомендуется изначально использовать в управленческих расчетах стоимость основных фондов за вычетом амортизации.

Фондоотдача – показатель, относимый к базовым замерам оборачиваемости. Наряду с оборачиваемостью «дебиторки» и товарных запасов отражает планируемую или фактическую отдачу от финансовых вложений. В силу того, что индекс фондоотдачи вычисляется отношением выручки за произведенный и проданный товар к другому активу, его считают коэффициентом оборачиваемости компании.

Формула расчета по балансу определяет долю дохода в стоимостном эквиваленте, приходящегося на долю стоимости ОС. При сравнении динамики фондоотдачи за несколько лет в одном предприятии или соотнесении «своих» показателей с коэффициентами других подобных производств можно сделать умозаключение о результативности использования ОС.

Основные фонды включают в себя базовое имущество предприятия:

- здания, производственные и складские комплексы;

- автотранспорт;

- оборудование;

- линии электропередач;

- патенты, лицензии.

Для расчета ФО применяют 2 формы бухучета: бухгалтерский баланс для определения стоимости ОС и отчет о прибылях и убытках в качестве источника данных по выручке предприятия.

Формула расчета ФО по балансу определяется как:

стр. 2110 – выручка по данным отчета предприятия о финансовых результатах;

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

стр. 1150 – стоимость ОС по данным балансового отчета предприятия.

Как уже говорилось выше, для корректного расчета коэффициента исчисляется среднегодовая величина стоимости ОС посредством суммирования значений строк 1150 ББ начального и конечного периодов в среднеарифметическом выражении. Иногда вместо показателя выручки для расчетов ФО применяют прибыль от продаж, вставляя в формулу строку 2200, а не 2110.

Значимость показателя

Значение коэффициента ФО позволяет оценить результативность эксплуатации ОС в целях получения прибыли. Показатель ФО, как и другие критерии оборачиваемости активов, необходимо рассматривать с учетом темпов роста или падения, то есть в динамике за несколько периодов хозяйственной деятельности для получения объективной картины эффективности использования основных фондов.

Например, в результате беспримерного повышения стоимости ОС при запуске нового производственного цеха возникает вероятность падения коэффициента фондоотдачи. Зная о таких зависимостях, следует провести анализ других данных, имеющих отношение к эксплуатации имущества предприятия и видам прибыли.

При изменении величины основных фондов в сторону увеличения следует ожидать дальнейшего роста коэффициента фондоотдачи. Таким образом, расчет показателя ФО способствует проведению анализа уязвимостей в процессе инвестирования и разработке удачной стратегии вложения во внеоборотный капитал.

Разработка собственного норматива

Как уже отмечалось ранее, для показателя ФО не существует универсального значения. Организация, учитывающая отдачу от применения основных фондов, должна определить собственное оптимальное значение коэффициента, допустимое в области оборачиваемости ОС. С учетом того, что показатель отражает характер тренда, его целесообразно исчислять с учетом динамики нескольких отчетных периодов, как правило, по годам.

Если коэффициент понижается, то это говорит о снижении финансовой устойчивости и эффективности использования фондов. Рост, наоборот, говорит о положительной динамике указанных параметров. Превышение значения фондоотдачи над среднеотраслевым говорит о высокой конкурентоспособности, а показатели ниже средних по отрасли свидетельствуют о ее снижении.

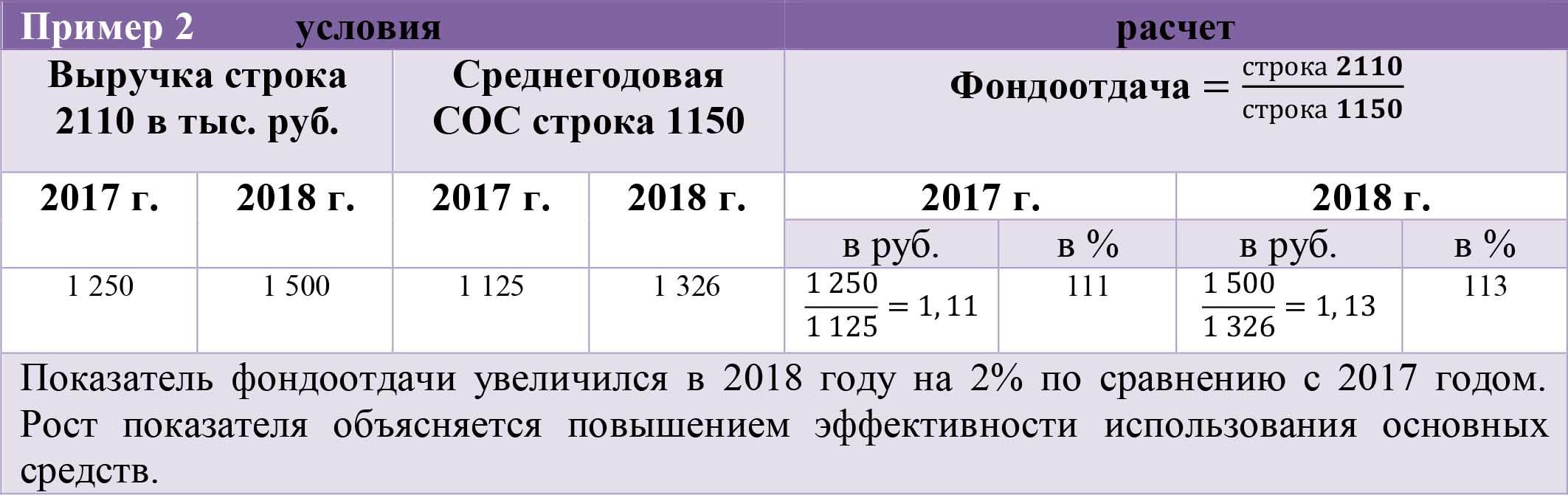

Примеры расчета

Мероприятия для повышения коэффициента ФО

Исходя из определения факторов, оказывающих положительное или отрицательное влияние на эффективность использования основных фондов, рекомендуется разработка мероприятий по повышению результативности показателя. К таковым можно отнести:

- методичное обновление производственных линий с поддержкой мощностей на оптимальном для предприятия уровне;

- производство своевременного технического перевооружения;

- оснащение современными высокотехнологичными фондами;

- строительство новых или реконструкция старых объектов под изменившиеся потребности производства;

- снижение времени простоев производственного оборудования с постоянным мониторингом причин простоя с обязательным введением планового профилактического ремонта.

Перечисленные мероприятия, как правило, отличаются трудоемкостью и необходимостью привлечения нового рабочего персонала. Кроме того, увеличение количества планового ремонта способно замедлить производственный процесс и увеличить сумму издержек с дальнейшим отказом клиентов на размещение заказов.

К мероприятиям, увеличивающим производственные мощности предприятия и повышающим результативность рабочего времени, можно отнести:

- автоматизацию рабочих процессов;

- своевременное повышение квалификации персонала;

- сокращение стоимости фондов за счет введения новых – менее дорогих.

Перечисленные мероприятия призваны повысить фондоотдачу за счет управления состоянием ОС. Однако при их реализации стоит учитывать, что на коэффициент ФО оказывают влияние не только основные фонды, но и объем получаемой выручки за анализируемый период. Если выручка увеличивается, то при других показателях, остающихся неизменными, вырастет и коэффициент фондоотдачи.

Оптимальными мероприятиями для повышения объема выручки, как правило, являются развитие сбытовой сети, увеличение конкурентоспособности продукта, поиск и разработка новых рынков с производством маркетинговых мероприятий. При внедрении регулярного корректного анализа показателя фондоотдачи предприятие способно своевременно выявлять уязвимые места в использовании ОС и в плановом порядке повышать эффективность собственного производства.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом