нет комментариев

нет комментариев

Договор займа между физическими или юридическими лицами

Вам приходилось давать деньги в долг, и вам их возвращали? К сожалению, такая помощь ближнему не всегда заканчивается возвратом. Иногда деньги приходится требовать, и хорошо, если должник признает ваше право, а если нет? Чтобы не остаться у разбитого корыта, закон рекомендует составить договор займа, регламентируемый ст. 807 ГК Российской Федерации.

Договором займа называют документ, где прописываются договоренности двух лиц — берущего и дающего в долг — заемщика и заимодавца. Суть его заключается в передаче в пользование денег/вещей/ценных бумаг и их возврат в оговоренном размере и с тем же качеством.

Заключающими договор сторонами являются государство, юридические или физические лица. Договор займа между физическими лицами действителен в устной форме и на бумаге, если его сумма не превышает 10 тысяч рублей. Если хоть одной стороной будет юридическое лицо, законную силу имеет только бумажный вариант.

Особенности

Как и любой юридический документ, договор займа обладает рядом особенностей:

- Он реальный, то есть считается действительным с даты, когда произошла передача активов, а не с даты подписания документа. Заимодавец при передаче денег должен взять с заемщика расписку, где тот подтверждал бы дату их получения, поскольку именно с нее договор вступает в силу. Данное положение действует в том случае, если займодавцем является физическое лицо.

- Заимодавец считается лицом, имеющим право, а не обязанность давать в долг. А вот обязанным отдать долг в оговоренный срок считается заемщик.

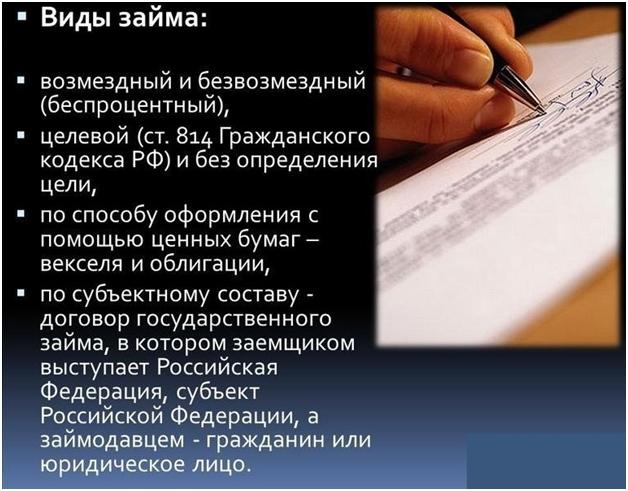

Если это не оговорено отдельно, то любой договор займа считается возмездным. Размер процентов в этом случае устанавливается на уровне ключевой ставки Банка России за соответствующие периоды.

До 2018 года договор займа между юридическими лицами также считался реальным, но с 01.06.2018 вступили в силу изменения в законодательстве, которые перевели его в разряд консенсуальных. То есть датой вступления его в силу считается момент достижения соглашения между сторонами по всем значимым условиям.

Договор не будет признаваться возмездным (если в тексте не указано иное) в следующих случаях:

- договор заключен между физическими лицами, а сумма не более 100 тысяч рублей;

- в долг берется не сумма денег, а вещи с родовыми признаками.

Содержание

В тексте договора должны содержаться все условия возврата долга заемщиком, к которым относятся:

- субъекты сделки (физические или юридические лица);

- предмет займа (деньги, ценные бумаги, вещи);

- срок возврата долга (отсчитывается с момента передачи денег);

- проценты по долгу (если процент указан или не оговорено, что сделка безвозмездная);

- способ обеспечения возврата (неустойка, поручительство, залог);

- способ погашения долга (одной суммой или по частям, наличными или безналичными средствами);

- дополнительные соглашения (меняют условия выплаты в связи с невозможностью выплатить долг в указанный срок).

В любом документе существуют ключевые пункты, в договоре о займе это:

- Возврат одолженной суммы. Прописывается возможность погашения долга в любой день, при этом оговариваются комиссия и возможные издержки. Согласно законодательству, если заемщиком является физическое лицо, а цель заимствования не связана с предпринимательством, займодатель не может запретить досрочный возврат долга.

- Продление срока займа. Пункт прописывается на случай возникновения у заемщика непредвиденных обстоятельств.

- Ответственность договаривающихся сторон. Здесь речь идет о неустойке, на которую будет иметь право заимодавец, если заемщик нарушит какой-либо пункт договора.

Существенными условиями договора займа между юридическими либо физическими лицами является предмет займа и срок возврата. Остальные параметры зависят от конкретных условий и субъектов сделки. Если заем денежный и выдается компанией гражданину, то сделка попадает под действие Закона о потребительском кредите (займе), накладывающий определенные ограничения на начисление процентов, порядок возврата и четко регламентирующий отношения между сторонами. Отношения между компаниями не регулируются так строго, но имеют ряд нюансов в налогообложении. Например, если заемщик не вернет долг в определенный срок после назначенной даты, то он обязан включить его сумму в налогооблагаемую базу (доход).

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Как правильно заполнить договор о займе

Любой документ имеет юридическую силу только при правильном оформлении, поэтому приводим образец заполнения:

- Во-первых, в документе должно быть указано, что это именно договор займа. Необходимо указать полную дату и место заключения сделки.

- Далее указываются паспортные данные (для физического лица), регистрационные данные (для юридического лица), номера контактных телефонов.

- Указывается предмет займа с указанием валюты, сумма прописывается как цифрами, так и буквами. Здесь же указывается размер процентов, способ и сроки их выплаты.

- Обязанности и права договаривающихся сторон. Речь идет о дате и способе возврата долга (рассрочка/единовременная выплата).

- В графе об ответственности договаривающихся сторон указывают размер неустойки при несвоевременной выплате долга.

- Форс-мажор. Прописываются обстоятельства, которые могут исключить ответственность за нарушение договора с обязательным указанием срока, за который вторая сторона должна узнать об этом.

- Заключение. В этом пункте указывают дату вступления договора в силу и количество его экземпляров, обладающих юридической силой.

- Реквизиты.

- Личные подписи заимодавца и заемщика.

Бланк договора

Чтобы должным образом подготовиться к заключению договора, ознакомьтесь с его типовыми бланками:

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта