нет комментариев

нет комментариев

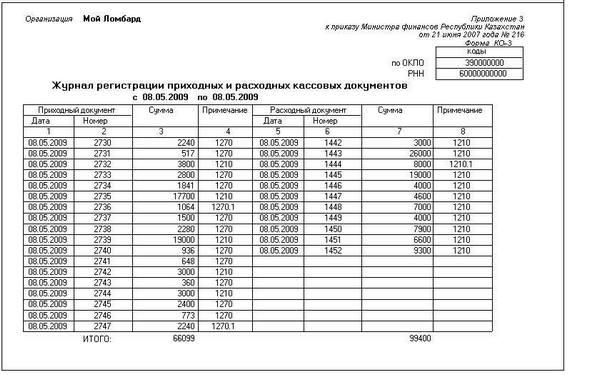

Журнал регистрации приходных и расходных кассовых документов

Журнал регистрации входящей, исходящей кассовой документации – книга учета, содержащая все операции с наличными средствами, осуществляемыми через кассу организации. Согласно законодательству РФ приходные, а также расходные документы должны быть составлены без помарок и ошибок.

Журнал регистрации расходной и приходной документации и правила оформления

Приходные и расходные кассовые чеки, расчетно-платежные ведомости, различные заявления на предоставление наличных денежных средств регистрируются сотрудниками бухгалтерии в соответствующей книге. Кассовые ордера, сформированные на расчетно-платежных ведомостях на предоставление заработной платы и других, аналогичных платежей, фиксируются в журнале после их выдачи.

Средства, внесенные на счет компании через кассу, регистрируются при помощи кассовых приходных ордеров (ПКО). А выданные сотрудником бухгалтерии, соответственно расходными чеками (РКО). Вместо последних документов могут быть предоставлены счета на оплату, платежные ведомости или заявления на предоставление наличных денежных средств.

Все документы имеют свой идентификационный номер, содержащийся в классификаторе общероссийской документации:

- 0310001 – приходные бумаги;

- 0310002 – расходные документы;

- 0301011 – платежные ордера;

- 0301009 – расходно-платежные документы.

Каждая бумага кассового учета содержит основные данные:

- наименование, а также юридический адрес предприятия;

- тип операции;

- участники сделки;

- время и дату операции;

- номер расходного ордера;

- сумму прописью, а также цифрами;

- инициалы, подпись уполномоченного сотрудника организации.

Кассовая отчетность составляется в бухгалтерии, работником предприятия, назначенным приказом директора. После чего она передается кассовому сотруднику для совершения расходной или приходной операции. Перед выдачей денежных средств, кассир должен удостовериться в правильности составления ведомости и в подлинности подписи основного распорядителя (руководителя, главного бухгалтера и т.п.).

При передаче наличности сотруднику бухгалтерии, корешок ордера должен быть подписан и отдан лицу, внесшему сумму, а сам ПКО, заверенный подпись данного лица, остаться у кассового работника. РКО удостоверяется подписью человека, которому были выданы на руки средства, и визируется печатью «Оплачено», в противном случае доказать факт произведенной выплаты будет просто невозможно.

По окончанию рабочего дня, основываясь на расходных и приходных документах, определяется остаток наличности в кассе предприятия, по следующей формуле:

Сумма денежных средств на конец смены = Остаток на начало дня + полученный приход – сумма выданной наличности

Пересчитанные средства должны совпадать с суммой, отраженной в документах до копейки, но некоторые организации допускают небольшую погрешность, зафиксированную уставом. Исправления не допустимы, при наличии ошибок ордер уничтожается и составляется заново.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

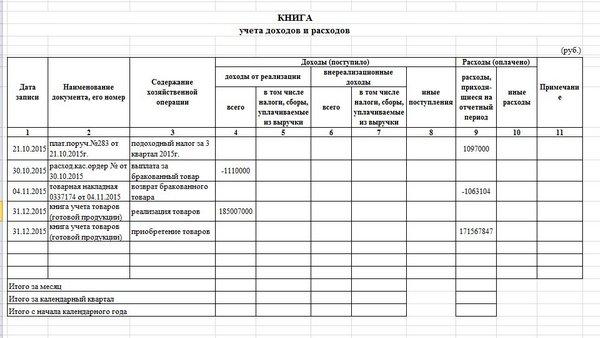

Основное назначение книги учета

Расходные и приходные ордера, на основании которых осуществляется выдача, а также внесение наличных денег в кассу предприятия, необходимо зафиксировать в отдельной книге, именуемой журналом регистрации ПКО и РКО документов.

Данная форма книги должна быть у каждой организации, осуществляющей наличные операции. Все выбывающие, а также поступающие средств на предприятие должны быть проведены через приходно-расходные ведомости, которые в свою очередь сотрудник бухгалтерии регистрирует в специальном журнале. Сюда относятся кассовые приходные чеки, расходные документы, платежные ордера и т.д.

Данная форма книги должна быть у каждой организации, осуществляющей наличные операции. Все выбывающие, а также поступающие средств на предприятие должны быть проведены через приходно-расходные ведомости, которые в свою очередь сотрудник бухгалтерии регистрирует в специальном журнале. Сюда относятся кассовые приходные чеки, расходные документы, платежные ордера и т.д.

Контроль приходной и расходной документации – обязательное условие для осуществления финансово-хозяйственной деятельности фирмы. Все операции с наличными средствами, проводит ответственное лицо или главбух. РКО или ПКО распечатываются на устройстве или заполняются от руки. В расходной документации отражаются данные удостоверения личности получателя материальных средств. На ведомостях по заработной плате допускается проставлять только один номер РКО.

Как правильно оформить журнал?

Законодательство предъявляет основные требования к составлению РКО и ПКО, среди которых стоит выделить:

- к ведомости в обязательном порядке прилагается первичная бумага, выступающая основанием для его формирования;

- исправления, различные ошибки не допустимы;

- каждому виду ведомостей присваивается сквозная нумерация с начала отчетного года;

- все ордера должны быть без исключения зарегистрированы в книге учета;

- ведомости действительны только в день их формирования.

При наличных платежах между юридическими лицами не стоит забывать о максимально допустимом размере договора, который допускает законодательство РФ. В 2016 году по одному соглашению сумма ограничивалась пределами 100 тыс. рублей (возможно, сейчас она несколько выше). При несоблюдении этого правила предприятию может грозить штраф.

Полученные из кассы денежные средства компания может использовать на выплату заработной платы и приобретение купленных товаров. Другие суммы, превышающие установленный лимит предприятие обязано сдавать в финансовое учреждение.

Как правильно заполнить книгу учета?

Каждый документ начинается с титульного листа. Журнал КО-3 должен содержать следующие данные:

Каждый документ начинается с титульного листа. Журнал КО-3 должен содержать следующие данные:

- название предприятия;

- код по ОКПО;

- конкретное подразделение, если в книге осуществляется регистрация расходных, приходных ордеров только определенной структуры компании;

- год – журнал открывается в начале отчетного года и действует до его окончания, поэтому дата актов не указывается;

- уполномоченное лицо, ответственное за ведение книги – инициалы, занимаемая должность.

Сам журнал регистрации ПКО и соответственно РКО состоит из однотипных листов, а также основной таблицы, в которую заносятся все исходящие и входящие кассовые ордера на протяжении всего года. На каждой странице представлено 8 подразделов: первые 4 предназначены для регистрации приходных документов, другие – для учета других актов.

Каждая строчка используется для учета одной ведомости, и включает следующие пункты:

- первый – дата формирования приходного ордера;

- второй – индивидуальный номер ведомости;

- третий – сумма наличных средств, отраженных в документе;

- четвертый «примечание» – здесь можно указать от кого именно была получена данная сумма и за что;

- пятый – дата составления расходного ордера;

- шестой – порядковый номер с начала года;

- седьмой – сумма, выданная из кассы предприятия;

- восьмой «комментарии» – характер операции.

В журнале учета отражаются все необходимые сведения относительно ордеров, актов, подтверждающих движение материальных средств, что дает возможность свободно отслеживать расходы и прибыль компании за различные промежутки их финансово-хозяйственной деятельности, а также контролировать оборот документов.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Прочтите нашу статью, в которой рассказываетя обо всех нюансах ведения касссовой книги.

Здесь вы сможете изучить инструкцию кассира, права и обязанности специалиста.

Чтобы правильно составить акт ТМЦ, внимательно прочтите эту статью и следуйте приведенным в ней советам.

Основные правила хранения и заполнения журнала — штрафные санкции

Чаще всего книгу учета ведет работник бухгалтерии организации, иногда кассовый сотрудник. Но в любой ситуации это исполнитель, который назначается письменным приказом генерального директора компании к исполнению определенных обязанностей. С данным сотрудником также заключается соглашение материальной ответственности.

Офомрление журнала регистрации

Относительно периода хранения, регистрационный журнал – типовой управленческий документ, поэтому находится в архиве организации на протяжении пяти лет (после окончания конечной даты ведения книги). На основании ФЗ от 2011 года №402 предприятие обязано создать надлежащие условие для хранения отчетности компании, чтобы предоставить ее контролирующим органам по любому их требованию.

При возникновении возможных спорных ситуаций и разбирательств в суде, подобные бумаги хранятся на предприятии до закрытия дела или выяснения определенных обстоятельств. Нарушителям, допустившим нарушения в учете денежных операций и кассовой дисциплины, грозит ответственность:

- сотрудникам компании – 4 000 – 5 000 рублей;

- компаниям, а также всем предпринимателям – 40 000 – 50 000 рублей.

Чтобы избежать возможных проблем и ответственности относительно осуществления кассовых операций с наличными средствами, необходимо четко соблюдать все инструкции ведения журнала учета приходных, расходных документов.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта