1 комментарий

1 комментарий

Акт инвентаризации товарно материальных ценностей и правила его составления

Каждая организация или предприятие без товарно-материальных ценностей (ТМЦ) обойтись не может. Обеспечить строгий учет ТМЦ предназначена инвентаризация, в процессе которой оформляется акт инвентаризации ТМЦ (опись).

Товарно-материальные ценности в организации

ТМЦ включает целый список общих наименований:

- материалы для производства;

- покупная или готовая продукция;

- топливное сырье;

- продукция на этапе изготовления;

- тара.

Акт инвентаризации ТМЦ

Все поступления ТМЦ оформляются в бухгалтерском учете на основании документов. Таким же образом, их расход тоже оформляется документами. В жизни организации происходит постоянное движение ТМЦ. Номенклатура ТМЦ обширна и разнообразна. Обеспечить учет и контроль ложится на ответственных лиц в любой организации. Количество ТМЦ на местах не всегда совпадает с показателями бухгалтерского учета.

Какие виды инвентаризации существуют?

Для того, чтобы установить это несоответствие и внести поправки, и проводится такая проверка. Она может быть внеплановой и обязательной. Для внеплановой проверки, эту процедуру надо упомянуть в учетной политике. Однако существуют определенные события, когда инвентаризацию проводить необходимо:

- перед годовыми бухгалтерскими отчетами;

- приход нового главного бухгалтера;

- моменты реорганизации, ликвидации компании;

- стихийные бедствия, кража;

- имущество сдается в аренду.

Главная цель инвентаризации – обеспечить достоверность показателей в бухгалтерской отчетности.

Законодательное обоснование о проведении инвентаризации

В следующих законодательных актах закреплено проведение инвентаризации:

- в законодательном акте №402-ФЗ «О бухгалтерском учете»;

- в положении по бухучету по приказу № 34 Минфина России;

- в документе Методические указания, утвержденные приказом Минфина № 49, прописаны правила ведения проверки в организации.

Все результаты в процессе описи имущества записываются в унифицированную форму, которая утверждена Госкомстатом России и называется актом инвентаризации или описью, ИНВ-3.

Последовательность проведение инвентаризации

Первый этап

Проведение инвентаризации на предприятии

Изначально руководство издает приказ — провести инвентаризацию. В приказе говорится о назначении сотрудников, создании комиссии. Также нужно определить период проведения проверки и конкретно обозначить проверяемый объект.

В комиссии могут быть различные сотрудники организации, но не материально ответственные:

- состав комиссии не может быть меньше двух человек.

- работники бухгалтерского отдела;

- работники из администрации;

- другие специалисты.

Комиссия в полном составе должна быть ознакомлена с приказом под подпись, этот приказ надо занести в журнал учета, контролирующего исполнение распоряжений и приказов руководства. Перед проведением описи лица материально ответственные все первичные документы по ТМЦ передают в бухгалтерию или комиссии (инвентаризационной). В подтверждение, они расписываются в соответствующих строках описи.

Второй этап

Следующий этап – непосредственное проведение проверки. К порядку ведения описи есть несколько требований:

- последовательное ведение инвентаризации;

- если имеется несколько помещений, то проходить проверку они должны последовательно и каждым членом комиссии;

- нельзя вести бессистемный пересчет товара, необходимо организовать поочередный последовательный учет;

- весь товар взвешивается, обмеряется, пересчитывается членами комиссии и обязательно материально

- ответственные лица должны присутствовать;

- все показатели записываются в инвентаризационный документ;

- после окончания проведения контроля в одном помещении, его опломбируют и до полного окончания проверки никого не допускают.

Описи делаются в количестве двух штук, их можно заполнять как вручную, так и на компьютере, основное условие: отсутствие исправлений и помарок.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

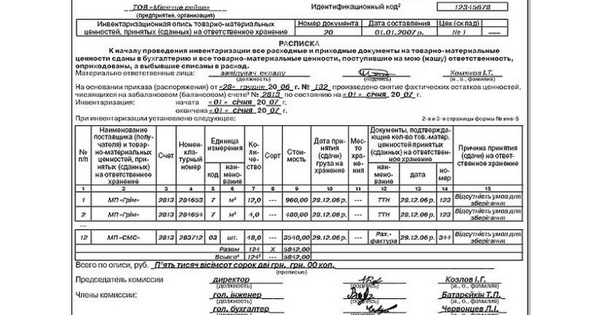

Составление акта инвентаризации ТМЦ

Для каждого вида ТМЦ: товар, сырье, полуфабрикат, топливо, запчасти, стройматериалы, инвентарь, тара оформляется отдельная опись инвентаризации: первая страница документа заполняется в соответствии с запросами унифицированной формы:

-

Опись ТМЦ

наименование организации, срок прохождения инвентаризации, дата, номер документа (приказа) о проведении проверки;

- реквизиты самой описи (дата, номер);

- вид ТМЦ, который подвергается проверке;

- материально ответственные лица заверяют своими подписями, что в бухгалтерию сданы все документы (приходно-расходные) и все ТМЦ оформлены в соответствующем порядке.

Начиная со второй страницы, заполняется таблица непосредственного учета ТМЦ, графы:

- 1 – порядковый номер;

- 2 – счет, субсчет, на котором ведется анализ данного вида ТМЦ;

- 3,4 – наименование и присвоенный номенклатурный код;

- 5,6 – единица измерения товарной единицы;

- 7 – цена товарной единицы;

- 8,9 – номера учета на предприятии;

- 10 и 11 – непосредственное наличие и сумма в денежном выражении конкретной товарной единицы.

Кроме того, существуют определенные требования при составлении описей инвентаризации:

эти документы делаются в двух экземплярах;

- при обнаружении во время инвентаризации ошибок в описях, необходимо их исправить: зачеркнуть и написать правильную запись, члены комиссии должны проставить свои подписи под исправлениями;

- скрепляют и пронумеровывают все страницы письменных документов;

- пишут прописью в конце каждой страницы сумму всех номеров по порядку, количество всех единиц товара, независимо от измерительной единицы и общую сумму по странице.

Это делается, чтобы невозможно было внести изменения после того как свои подписи поставят все члены комиссии.

Следующие отметки делаются на последней странице:

- пересчитывается все количество (а не только на одной странице) порядковых номеров, все количество товарных единиц, подсчитывается общая сумма по всей описи и прописью записывается в соответствующей строке;

- отметка о подсчете итогов по страницам и в целом по описи, проверке всех цен;

- участники (члены комиссии) проставляют свои подписи;

- материально ответственные лица расписываются о проведении инвентаризации в их присутствии.

Как составить акт выполненных работ правильно? Читайте об этом в нашем материале.

Здесь вы найдете все рекомендации по составлению акта приема передачи квартиры.

Чтобы грамотно оформить акт приема передачи товаров, изучите эту статью.

Третий этап

Затем опись отправляется в бухгалтерию, где сотрудники проверяют правильность расчетов и сверяют их с цифрами на счетах бухгалтерского учета.

Проверка может выявить:

- недостачу товара;

- избыток;

- пересортицу;

- несоответствие цен;

- испорченный товар.

Если поступают новые материальные ценности в период проведения инвентаризации, то приходуются они после ее окончания.

Если обнаруживаются недостача или излишки, то создаются в двух экземплярах так называемые сличительные ведомости. Материально ответственны лица получают один экземпляр, комиссия по инвентаризации получает второй экземпляр. Комиссия обязана определить причины возникновения излишков и недостач и вынести решение, что должно найти отражение в протоколе заседания.

Для ознакомления с бланком инвентаризации ТМЦ или его распечаткой можно скачать образец.

Четвертый этап

Документальное подтверждение инвентаризации ТМЦ

По результатам проверки окончательное решение выносит руководитель организации. Руководитель своим приказом утверждает результаты проведения проверки, кроме того, он назначает соответствующих лиц привести в соответствие результаты проверки и официальные показатели учета в бухгалтерии.

В бухгалтерии, обнаруженные излишки проводятся, как «приход» по рыночной цене, а недостачи по учетным ценам списываются на основании приказа руководства.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Объекты инвентаризации — что можно проверить?

Проверке могут подвергаться различные объекты бухучета. В зависимости от этого существуют следующие акты:

- акт инвентаризации основных средств;

- акт инвентаризации ценных бумаг;

- акт инвентаризации кассы;

- акт инвентаризации нематериальных активов;

- акт инвентаризации дебиторской и кредиторской задолженности.

Инвентаризация – это необходимый процесс в жизни каждой организации. Итоги проверки имущества и финансового состояния позволяют вовремя скорректировать показатели и соблюсти главное правило: достоверность показателей бухгалтерского учета. С 1-го января 2013 г Российские организации имеют право создавать собственные формы документов для фиксирования результатов проверки, однако ИНВ-3 достаточно удобна и привычна. Эта форма продолжает использоваться многими Российскими организациями для проведения инвентаризации.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом