нет комментариев

нет комментариев

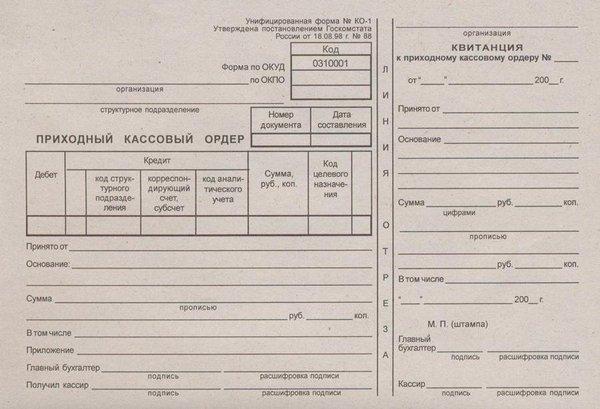

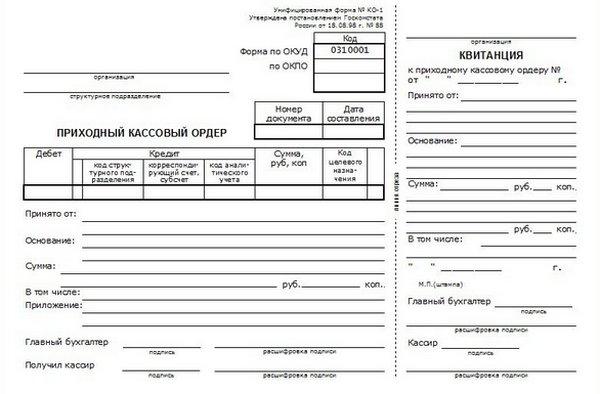

Квитанция к приходному кассовому ордеру — оформление

Все организации при приеме денег кассиром обязаны оформлять приходный кассовый ордер. Этот документ хранится в бухгалтерии. Приходный ордер состоит из двух составляющих: основной части и отрывной квитанции. Вторая часть остается на руках лица, вносящего средства.

Общая информация

Приходный кассовый ордер (ПКО) является документом первичной документации кассовых операций. Отсутствие документального подтверждения проведения хозяйственной операции может привести к неприятным последствиям. Пострадать могут ответственные лица и сама компания. Ведь неправильное отражение операций напрямую связано с начислением налогов.

Приходный кассовый ордер

Все предприятия, ведущие хозяйственную деятельность должны соблюдать кассовую дисциплину. Поэтому все внесения в кассу и выдач из неё оформляются соответствующей документацией. Приходные и расходные кассовые ордера необходимы для четкого контроля за финансовой деятельностью предприятия. А квитанция с ПКО требуется для подтверждения внесения денег при возникновении спорных вопросов.

Поступление денег в кассу имеют множество разновидностей назначений. К примеру:

- Поступление с расчетных счетов;

- Внесение выручки;

- Возврат не потраченных денег;

- Внесение сумм займа;

- Компенсация ущерба;

- Внесение излишне уплаченных сумм;

- Взносы учредителей.

ПКО обязательный документ при внесении денег в кассу организации. Нарушение финансовой дисциплины приводит к штрафным санкциям.

Частичное или полное не оприходование денег по бухгалтерскому учету влечет неправильное начисление налогов. При проведении проверки выявление подобных нарушений приводит к санкциям.

ПКО и приложение к нему оформляется:

- главным бухгалтером;

- работником, назначенным ответственным лицом на основании приказа по предприятию;

- директором, если отсутствует ответственное лицо.

ПКО, совместно с квитанцией может оформляться:

- от руки;

- на компьютере.

Исправлений, подобная документация не терпит. При их наличии, ПКО и квитанция считаются недействительными бумагами.

Важно! ПКО не идентичен кассовому чеку и заменять его нельзя. С помощью этого документа отражают поступление денег на предприятие, а не получение средств за купленный товар в магазине.

Порядок оформления первичной документации устанавливает статья 9 ФЗ № 402 от 06. 12. 2011 г.

Является ли подтверждением оплаты

Квитанция ПКО относится к первичной документации. Она отражает факт передачи финансов кассиру предприятия. ПКО совместно с квитанцией расположены на одном листе, который впоследствии делится на две части. Квитанция — это отрывная часть приходника формы No КО – 1.

На квитанции кассир ставит дату принятия финансов в кассу. А также заверяет документ визой и круглой печатью. Соответственно, квитанция сама по себе и есть подтверждение внесения денег.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Ответственность

Согласно законодательству за подделку любого документа человек может быть привлечен к уголовной ответственности. Это четко прописано частью 1 статьи № 327 УК. При этом, объектом преступления является нарушение общих условий оформления документации.

Оформляя квитанцию и сам ПКО необходимо применять особые знания и навыки, что поможет избежать возможных сложностей при проверке контролирующими инстанциями.

Важно понимать, как правильно оформлять приходник и квитанцию к нему. Неверно оформленный документ обязательно приведет к неприятным последствиям.

Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям. Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей.

Отсутствие первичной документации приводит к отказу налогового органа признать расходы и доходы организации. Неправильный учет приводит к искажению реальной картины, а соответственно неправильному начислению налогов.

Заполнение квитанции

Квитанция к ПКО подписывается теми же лицами, что и основной документ. Также она заверяется печатью, а затем передается лицу, которое вносит средства.

Важно! Печать стоит только на квитанции, в ПКО её дублировать не нужно.

ПКО состоит из двух составляющих, одной из которых является отрывная квитанция. Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет.

Квитанция оформляется совместно с основной частью документа кассиром. В отрывной части дублируется вся информация основного документа, также проставляется номер ПКО и его текущая дата. Квитанция к ПКО может оформляться электронно, совместно с основным документом, потом она передается на подпись.

Здесь обозначается:

- Наименование организации;

- Номер и дата ПКО;

- От кого приняты средства;

- Основание внесения денег;

- Сумма;

- Подписи и расшифровки главного бухгалтера и руководителя;

- Круглая печать компании.

Квитанция может пригодиться, если услуги оказаны некачественным образом. Возможно лицу, внесшему деньги, придется судиться с организацией. Поэтому рекомендуется внимательно отнестись к оформлению этого документа. Нельзя допускать грубых ошибок в процессе заполнения подобной документации. Иначе юридического значения квитанция иметь не будет. Все информация вписывается аккуратно и без помарок. Особое внимание следует уделить реквизитам и личным данным.

По завершению всех записей, квитанция отрывается от основного документа и передается тому лицу, которое внесло финансы. Основной документ остается в кассовом узле предприятия. После формирования общего отчета эта документация передается архиву на хранение.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Письменное заполнение бухгалтерской документации уже давно ушло в прошлое. Сейчас все компании перешли на автоматизированный учет, и используют различные программы для ведения бухгалтерии. Так, ПКО с легкостью можно распечатать из программы. Самой распространенной и используемой программой считается 1 С. Она имеет множество конфигураций разного направления, что очень удобно для бухгалтеров и ведения отчетности. В ней содержатся все необходимые формы и бланки требуемой документации, достаточно выбрать необходимую позицию.

Дубликат

Приходник — это унифицированный бланк, который составляется в единственном экземпляре. Соответственно и квитанция выписывается тоже одна, так как она приложение к основному документу. Поэтому, рекомендуется обеспечить сохранность документа на протяжении трех лет.

При утере квитанции можно запросить дубликат документа. Практика показывает, что сложностей с этим не возникает. Все компании ведут строгий учет подобной документации, поэтому выписать копию не представляет особых сложностей. Тем не менее, в законодательстве нельзя найти обязательство организаций восстанавливать подобную документацию. Такие вопросы решаются по договоренности сторон. При возникновении такой ситуации можно просто попросить кассира поднять кассовый отчет за необходимый день или запросить проведение сверки.

Как правильно вести кассовую книгу в электронном виде? Читайте в нашем материале.

Здесь мы рассмотрим, что такое инкассовое поручение и как его использовать?

Как заполнить журнал регистрации приходных и кассовых ордеров? Читайте тут.

Действия кассира при получении финансов

Общая схема действий при поступлении денег в кассу простая. Она заключается в нескольких манипуляциях:

- ответственное лицо вносит финансы;

- кассир выписывает ПКО;

- отрывает от основного документа квитанцию и передает ее лицу, внесшему деньги.

Когда производится внесение денег, кассир ставит на ПКО и квитанции:

- визу;

- Ф. И. О.;

- дату приема финансов;

- круглую печать.

ПКО остается в кассе и по завершению дня сшивается в общий кассовый отчет. Дополнительно в специальной кассовой книге делается запись о поступивших в кассу деньгах.

Перед тем как ПКО передается кассиру, он регистрируется в журнале формы No КО – 3.

Когда квитанция выписывается за внесение подотчетных средств, ее подкалывают к авансовому отчёту. Именно этот документ в данном случае выступает основанием выдачи денег. Если квитанция выписывается для отражения внесения выручки за день, ее подкладывают к кассовым книгам.

В любом случае, квитанция является подтверждением внесения финансов в кассу предприятия.

Отрывная квитанция ПКО относится к первичной документации. После внесения финансов в кассу она остается на руках у лица, внесшего деньги. Квитанция включает информацию идентичную ПКО. Дополнительно на ней ставится круглая печать.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Мне часто попадаются приходные ордера заверенные печатью где оттиск на бланке ставят посередине между приходным кассовым ордером и квитанцией. И получается, что половина печати остается на приходном кассовом ордере, а другая на квитанции. Это допускается правилами заполнения?

А какие особые знания и навыки человек должен применять и может ли обычный гражданин без каких любо спец. знаний оформить документацию? И что необходимо сделать если все таки при проверке произошли проблемы?Просто столкнулись с этой ситуацией и нам сказали чтобы все оформляли заново.