нет комментариев

нет комментариев

Кассовая книга в электронном виде — правила ведения

Законодательство Российской Федерации налагает на предпринимателя и организации, которые из-за своего вида деятельности должны работать с наличными деньгами обязательства соблюдения кассовой дисциплины. В которой кассовая книга является основой учета приходящих и уходящих средств.

Для чего нужна кассовая книга?

Поэтому можно сделать соответствующий вывод о том, что если юридическое или физическое лицо, работает с наличными средствами, то ему необходимо знать все тонкости ведения кассовой дисциплины, и нюансы оформления отчетности. Так как от нее прежде всего зависят суммы налогообложения.

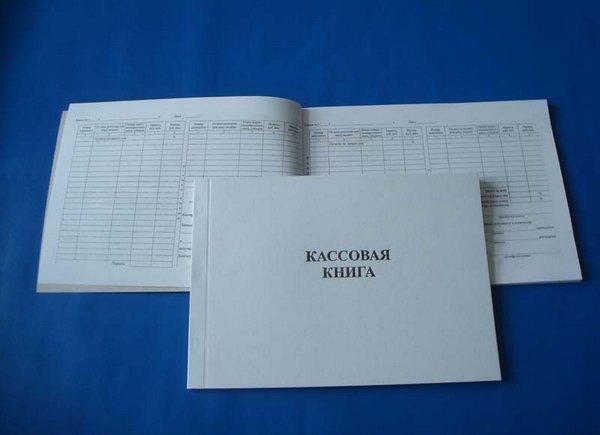

Кассовая книга

Кассовая книга – это бухгалтерский документ, отображающий все проходящие операции с наличными средствами будь то доходы или расходы. Следуя из названия такая книга в обязательном порядке должна быть на всех предприятиях, оснащенных кассовым аппаратом. Даже если предприниматель выбрал себе налоговое обложение с помощью системы УСН, он все равно должен завести такую книгу. Такая книга согласно законопроектам, принятым в 1998 году, должна быть представлена в одном экземпляре на предприятии. Ее форма ведения должна быть КО-4.

Заполнение этого документа должно производится максимально аккуратно и четко. Ни в коем случае нельзя допускать грубых ошибок. Это связанно с тем, что практически при любой проверке государственными органами предприятия одной из первых требуется кассовая книга.

Согласно законодательству, на фирмах или организациях производящие наличные расчеты должна быть только одна кассовая книга.

Но есть исключение, и заключается оно в том, что в случае если организация имеет большое количество филиалов, работающих обособлено, то каждый из них должен завести свою кассовую книгу. Оригиналы этих книг будут находится в филиалах, а в главное управление в таком случае будут предоставляться копии отчетности и кассовой книги. При подаче отчетности остаток денежных средств в кассе будет записан на баланс филиала и принят на общий баланс предприятия.

Можно ли вести кассовую книгу в электронном виде?

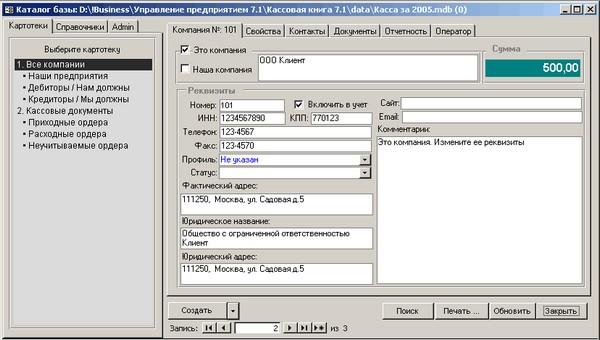

Согласно законодательству, на настоящий момент ведение кассовой книги может производится в двух вариантах: вручную или в электронном виде. В последнем варианте это производится с помощью компьютерной техники и специально разработанной программы. Она отображает на компьютере саму кассовую книгу, выполненную в соответствии с формой КО-4. Все поля в ней можно легко и быстро заполнить с помощью мыши и клавиатуры. Кроме того, она имеет настроенную возможность распечатывать все необходимые элементы и документацию на бумагу.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

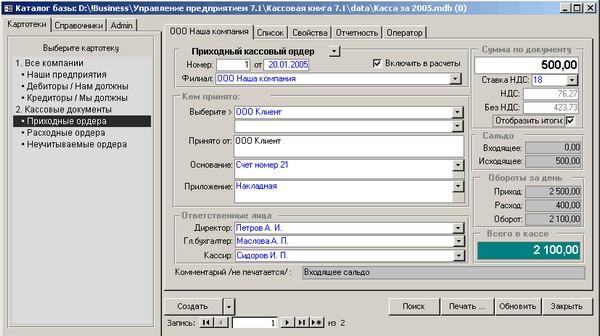

Исходя из норм закона электронная кассовая книга должна заполняться в конце рабочего дня, после чего распечатываться. В итоге необходимо получить два листа документации, на которых будет отображено:

- Лист из кассовой книги с реквизитами и номерами;

- Лист с отчетом самого кассира.

После распечатывания, с листами должен ознакомиться кассир. В случае если все в порядке он их должен подписать. Далее они должны быть пронумерованы и отправлены на хранение в кассу. В конце календарного года, все экземпляры собираются и подшиваются, таким образом формируя книгу. А сами отчеты же необходимо отправит в бухгалтерию.

Ведение кассовой книги в электронном виде

Как уже было указано выше заполнение электронной кассовой книги проводится путей ввода данных в готовую форму на компьютере. Так в конце рабочего дня все осуществленные операции с помощью кассы должны быть отображены на одной странице, с обязательным указанием приходных и расходных средств.

Кассовая книга в электронном виде

После чего в итоговой графе проводится суммирование средств и указывается итог. Кассир должен просмотреть результаты трудового дня и составить отчет, а все наличные средства, имеющиеся в кассе, сдаются в бухгалтерию специальным уполномоченным сотрудником.

Одним из удобств ведения кассовой электронной книги является отсутствие необходимости заполнять ее лист и отчет кассира. Так как это схожие документы, то их можно прописать в одной форме, после чего распечатать в двух экземплярах. После чего лист будет пронумерован и оставлен на кассе, а отчет вместе с приложенными первичными документами отправлен в бухгалтерию.

Как проводится инвентаризация кассы и для чего это нужно? Читайте в нашей статье.

Здесь вы сможете ознакомиться с заполнением расходного кассового ордера.

Чтобы оформить товарный чек без кассового чека, изучите эту статью.

Порядок ручного ведения кассовой книги

Графы и столбцы в электронной кассовой книге должны быть записаны следующим надлежащим образом:

- Прежде всего необходимо отслеживать чтобы графа «остаток на начало дня» совпадала с графой «остаток на конец дня» предыдущей страницы. Так как при проверке и обнаружении несовпадения этих граф государственными органами будут налагаться штрафные санкции;

- В столбце «номер документа» необходимо записать номера приходной и расходной кассовой документации;

- При заполнении графы «корреспондирующий счет» необходимо вводить следующие кодовые данные: для расчетного счета (51), для заказчиков и покупателей (52), для зарплаты (70);

- Подведенные итоги на конец дня должны быть подсчитаны с помощью данных «прихода» и «расхода». Из этого же следует, что остаток на конец дня должен совпадать вычетом и сложением этих показателей;

- После заполнения всех пунктов, кассиру и бухгалтеру необходимо проставить свои электронные подписи.

Кроме того, электронная кассовая книга включает возможность осуществления ведения автоматизированным способом. Он имеет ряд своих нюансов, но при этом в сравнении с бумажным вариантом этот процесс становится в разы быстрее.

Все данный обрабатываются специально разработанными программами, которые можно условно разделить на два вида:

- Вкладной лист кассовой книги;

- Отчет кассира.

Как правило, эти программы должны быть активированы одновременно. При этом должны быть соблюдены следующие нормы:

- Содержание в обоих случаях должно быть абсолютно одинаковое;

- В ней должны отображаться все нужные реквизиты, предусмотренные форматом ведения кассовой книги.

- Они должны быть подготовлены заранее, обычно еще в предыдущий день.

Еще одним немаловажным преимуществом электронной кассовой книги, является отсутствие нужды нумеровать страницы. Так как это действие проводится автоматически, в порядке возрастания.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Кроме того, в законодательной норме прописано, о необходимости наличия вкладного листа кассовой книги. В нем отображаются общее число листов, созданных за прошедшее время. В последнем листе, отображающем информацию итогов календарного года должны правильно подсчитаны все суммы.

В непосредственные обязанности лица, которое занимается ведение электронной книги, является периодическая проверка автоматизированных программ, на предмет их правильной работы.

Кроме того, руководителю необходимо четко понимать, что независимо от того электронная кассовая книга или нет ответственность со стороны закона на ее правильные данные возлагается либо на главного бухгалтера, либо же на него самого.

Поэтому следует проявлять осмотрительность и периодически проверять правильность автоматизированных показаний, так как все программы рано или поздно могут дать сбой. Однако если такая ошибка не будет определена заранее, а только лишь при проверке, то скорей всего на предприятие со стороны государственных органов будет наложен существенный штраф.

Стоит также отметить, что перед покупкой данной программы, необходимо направить своего человека в предоставляющую ее компанию для того, чтобы он прошел курс по обучению ее ведения.

Ведение кассовой книги в электронном варианте согласно последним правкам в законодательстве может быть осуществлено не только специализированной программой, а еще с помощью простого офисного пакета Exel. А это означает что бухгалтеру теперь можно будет выбрать именно ту форму ведения, которая ему будет наиболее удобной.

Кассовая электронная книга в свете последний законодательных регулирований приобретает все большую популярность среди организаций и предприятий. Это во многом связанно с тем, что появляется больше возможности вести отчетность перед государственными проверяющими органами в электронном виде. Что значительно экономит время как самому предприятию, так и налоговой инспекции. Однако возникают и новые сложности.

Например, многие организации не обладают устройствами для осуществления электронных подписей. Из-за чего их решение о ведении электронной кассовой книги становится бесполезным, ведь ее необходимо заверять подписями.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Очень подробно ознакомилась с каждым пунктом. Но вот интересно, если ведешь электронную кассовую книгу, нужно ли параллельно вести ее и на бумажном носителе. Еще один пункт, который меня заинтриговал: если необходимо контролировать правильность автоматизированной программы, то получается бухгалтер должен разбираться и в азах программирования?

Статья конечно без спору полезна, но вот как по мне переход на электронную кассовую книгу совсем не лучшая идея. Я вот хоть и не плохо владею компьютером, но с этой книгой я намучилась и мне показалось гораздо проще заполнять ее вручную на бумаге. Хотя наверное хранить проще в электронном виде. Так что для меня остается спорным вопросом нужна ли нам такая автоматизация или нет. Надеюсь что для старшего поколения сделают какие нибудь курсы, ведь не все могут сами разобраться в таком.