нет комментариев

нет комментариев

Авансовые платежи по налогу на прибыль — как провести расчеты?

В течение налогового срока, предприниматели в обязательном порядке должны производить оплату предварительных (авансовых) платежей, которые рассчитываются из единого налога на доход. Для каждой группы налогоплательщиков существует отдельный порядок отчисления.

Организации, которые обязаны производить авансовую плату

Такой вид налога на законодательном уровне предусмотрен для следующих юридических и физических лиц если они:

- лично приняли решение об уплате авансового платежа по налогу. Для этого собственник должен сообщить о своих намерениях в налоговое учреждение. После чего он будет обязан уплачивать такую пошлину ежемесячно, из расчета полученного месячного дохода;

- имеют ежеквартальную прибыль меньше десяти млн. рублей в течении одного года. Такие организации оплачивают авансовый платеж каждый квартал, освобождаясь при этом от ежемесячных платежей;

не входят в список групп предпринимателей, перечисленных в пунктах 2, 3, статьи 286 «Налогового Кодекса Российской Федерации».

Расчет авансового платежа

Для других категорий налогоплательщиков, ежемесячные и ежеквартальные авансовые отчисления по налогу на прибыль не являются обязательными.

Ежемесячные налоговые авансы

Налоговый кодекс РФ предусматривает уплату пошлинных платежей каждый месяц для предпринимателей, не вошедших в список 286 статьи данного законодательства, а также, если организация имеет доход больше десяти миллионов за прошедший квартал. Помимо этого месячной уплате пошлины подлежат фирмы, которые по собственному желанию перешли на такой вид налога.

Расчет ежемесячных авансовых налогов определяется следующим порядком:

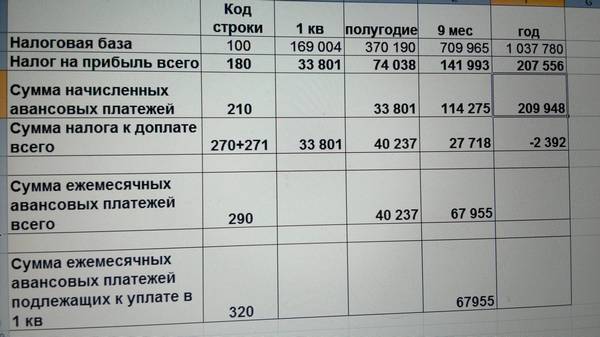

- в первом квартале сумма предварительной ежемесячной пошлины будет аналогичной сумме четвертого квартала;

- во втором квартале такой платеж будет составлять одну третью часть от суммы квартального налога уплаченного в первом квартале;

- в третьем квартале ежемесячный платеж насчитывается из расчета одной трети от суммы, которая составляет разницу между полугодовым авансом и авансом уплаченным в первом квартале;

- в четвертом квартале предоплата будет равняться одной трети доли от разницы между уплаченным налогом за девять месяцев и налогом за шесть месяцев.

Переход от квартально авансового платежа к месячному, возможен только в начале года. При этом собственник должен письменно уведомить государственный налоговый орган не позже декабря прошедшего года. Помимо письменного уведомления предприниматель должен предоставить в налоговую инспекцию декларацию о полученных доходах и уплате пошлины за прошедший год поквартально.

Ежеквартальные отчисления

Законодательством установлен следующий перечень организаций, которые должны осуществлять уплату ежеквартальных задаточных налогов за полученный доход:

- учреждения бюджетной сферы деятельности;

- зарубежные фирмы, которые работают в Российской Федерации;

- автономные учреждения;

- предприятия, которые не имеют прибыли от реализации произведенной продукции.

Согласно нормативным документам вышеперечисленные организации освобождаются от уплаты месячных авансовых налогов.

Ежеквартальные отчисления считаются по формуле:

АПок=НОоп*СНнп, где:

- АПпк – авансовая плата за предыдущий квартал;

- НОоп – налоговая основа отчетного периода;

- СНнп – сумма налога на полученный доход.

Авансовый налог на прибыль рассчитывается следующим образом:

АПдк =Сни-Сип, где:

- АПдк – дополнительная квартальная авансовая плата;

- Сни – совокупность нарастающих платежей с начала отчетного года;

- Сип – совокупность платежей за предыдущие периоды.

В случае если, компания за отчетный год получила убытки вместо дохода, то совокупность квартальных налоговых платежей будет равняться нулю.

Налоговая база для пошлинных авансов

Произведение суммы полученного дохода, который подлежит налогообложению и предусмотренная законодательством пошлинная ставка, являются налоговой базой (выражается в денежном эквиваленте).

Чтобы ее правильно рассчитать, необходимо учитывать следующее:

Чтобы ее правильно рассчитать, необходимо учитывать следующее:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- время, за которое она определяется;

- совокупность прибыли, которая была получена в отчетном (предыдущем) периоде от реализации товара или оказания услуг;

- совокупность затрат, которые уменьшили прибыль от реализации;

- доходы или расходы, полученные при производстве торговых отношений;

- сумма прибыли или убытков, приобретенные в результате других действий, которые не относятся к реализации.

В случае если в компании за итоговый период расходы превысили доходы (фирма понесла убытки), то налоговая база за прошедший период будет равняться нулю. При этом нужно учитывать, что предприятия могут переносить убытки с прошлого года на следующий, и уменьшать налоговую базу в течение десяти лет на тридцать процентов.

Также налоговая база является неотъемлемой частью налогового или бухгалтерского учета, которая осуществляется на принципах предоставленных сведений первоначальных документов.

В этой статье вы узнаете, как можно оптимизировать налоги на прибыль по всем правилам.

Здесь вы узнаете про ставки налога на прибыль для организаций.

Что такое балансовая прибыль и как она рассчитывается? Читайте тут.

Авансы по налогу в декларации и несвоевременная уплата аванса на пошлину

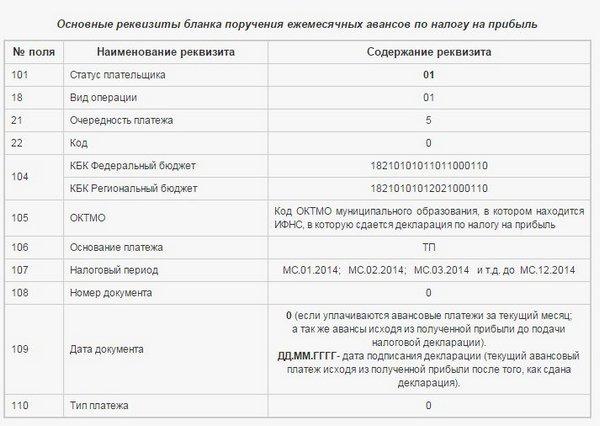

Согласно пункта 4 статьи 285 Налогового Кодекса Российской Федерации лица, уплачивающие авансовые государственные пошлины на прибыль обязаны предоставлять в налоговые учреждения декларацию. Она должна подаваться не позже двадцать восьмого числа месяца, следующего за предыдущим налоговым периодом, данное требование указано в пункте 4 статьи 189 НК РФ.

Декларация заполняется на специально разработанном бланке, форма которого утверждена Федеральной Налоговой Службой (приказ №ММВ -7-3/174 от 22.03.2012г). Если авансовая плата рассчитывается за предыдущий период как произведение сумм дохода предыдущего периода и налоговой ставки, то данная комбинация в денежном выражении прописывается в строчке 180 на листе 02 отчетной декларации.

Строчки 270 и 271 на листе 02, 040 и 070 пункта 1.1. раздела 1 налоговой декларации должны заполняться, если налоговые авансы будут составлять разницу между платежом за настоящий (действующий) период и платежом за предшествующий период отчета. В случае если такие авансовые платежи за отчетный месяц или квартал превышают платеж за действующий срок в вышеуказанных строчках и листах должны ставиться прочерки. А посчитанные суммы вписываются в строчки 280 и 281 на листах 02, 050 и 080, так как полученные финансовые результаты считаются переплатой.

Для более четкого и правильного отражения авансовых платежей по налогу на прибыль в декларациях, необходимо учитывать все требования предусмотренные пунктом 5.10 «Порядка заполнения деклараций…».

Абзац 2 пункта 3 статьи 58 НК РФ предусматривает начисление пени за несвоевременно оплаченный налоговый аванс. Также пункт 1 статьи 287 Налогового Кодекса РФ регламентирует, что уплату пошлины необходимо производить не позже двадцать восьмого числа месяца предыдущего периода.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Поэтому согласно законодательной базе РФ на компании, которые по разным причинам не смогли в указанный срок произвести оплату авансовой госпошлины на прибыль будут наложены пени. В случае повторных нарушений сроков по уплате налога к таким фирмам со стороны контролирующих государственных органов могут быть применены более жесткие меры, вплоть до ареста счетов или прекращения деятельности предприятия.

Нужно знать, что за несвоевременную уплату авансов по пошлине административные взыскания в виде штрафов не применяются.

Как вернуть переплату авансового платежа?

Существует много различных причин, по которым организации переплачивают пошлинные авансы на полученный доход. Для того чтобы вернуть сумму переплаты, предпринимателю необходимо написать заявление в налоговое учреждение с просьбой о возврате. В таком заявлении обязательно должны указываться полные реквизиты и расчетный счет предприятия.

После того, как государственный орган получил заявление, он:

- в течение десяти рабочих дней принимает решение о возвращении переплаченной суммы;

- после принятия решения о возврате денежных средств, передает документы в федеральное казначейство. Которое в течение одного месяца обязана вернуть указанную финансовую сумму.

В случае, если у компании на момент переплаты была задолженность перед государственным бюджетом, она в первую очередь будет погашена за счет переплаченных средств. А организации вернут только имеющийся остаток от переплаты.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -