нет комментариев

нет комментариев

Вклады в Сбербанке для физических лиц в 2019 году: проценты и условия

Вклады в Сбербанке по объективным причинам считаются самыми надёжными в России. Отчасти это связано с особым статусом банка, ведь он занимает крупнейшую долю на потребительском рынке и входит в число системно значимых. Но не нужно забывать и про роль государства, которое является основным акционером банка и в случае кризиса будет оказывать ему прямую поддержку.

По своим основным характеристикам предложения Сбербанка не так выгодны, как у других российских банков, поэтому потенциальный клиент должен сразу решить, что он хочет получить от кредитного учреждения – высокие проценты или умеренный доход при максимальной надёжности.

Сбербанк традиционно ориентируется на следующие категории вкладчиков: госслужащих, пенсионеров, студентов и крупных инвесторов, которые не могут себе позволить держать деньги в ненадёжных банках, ведь в 2019 году АСВ по-прежнему гарантировало сохранность лишь 1,4 млн. по вкладам физ лица в отдельно взятом кредитном учреждении.

«Сохраняй»

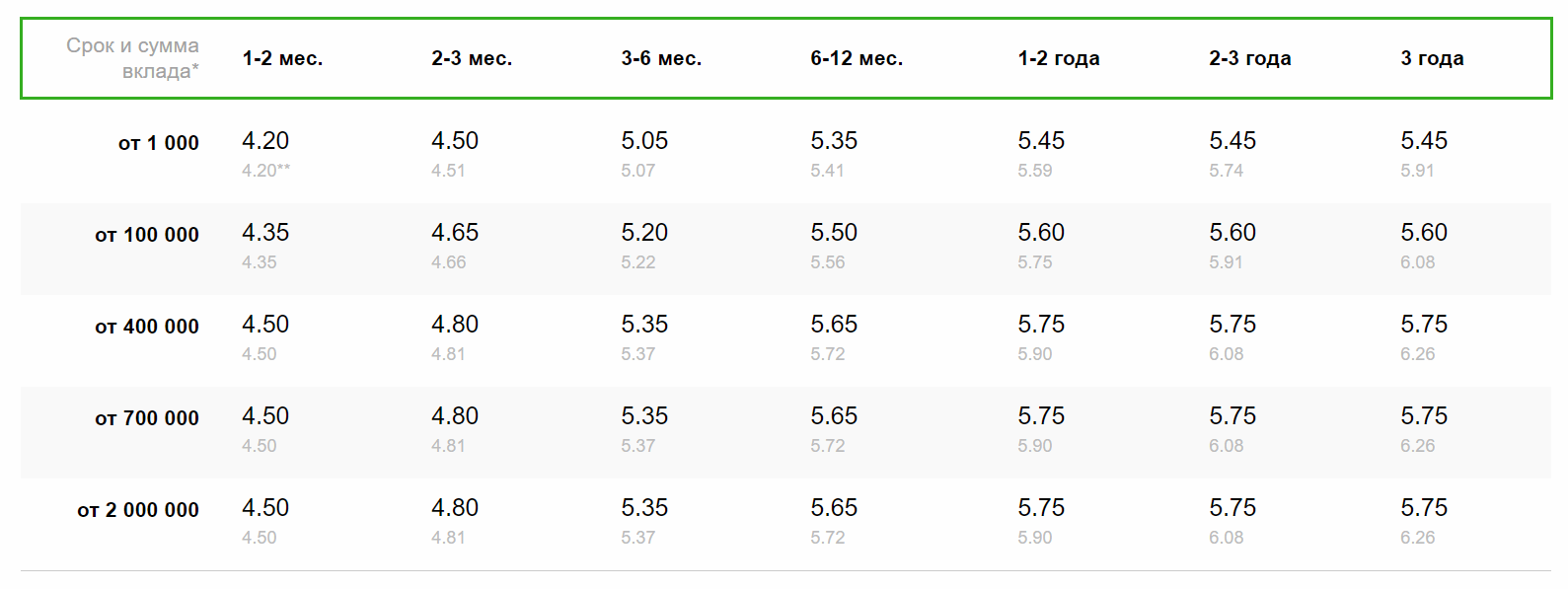

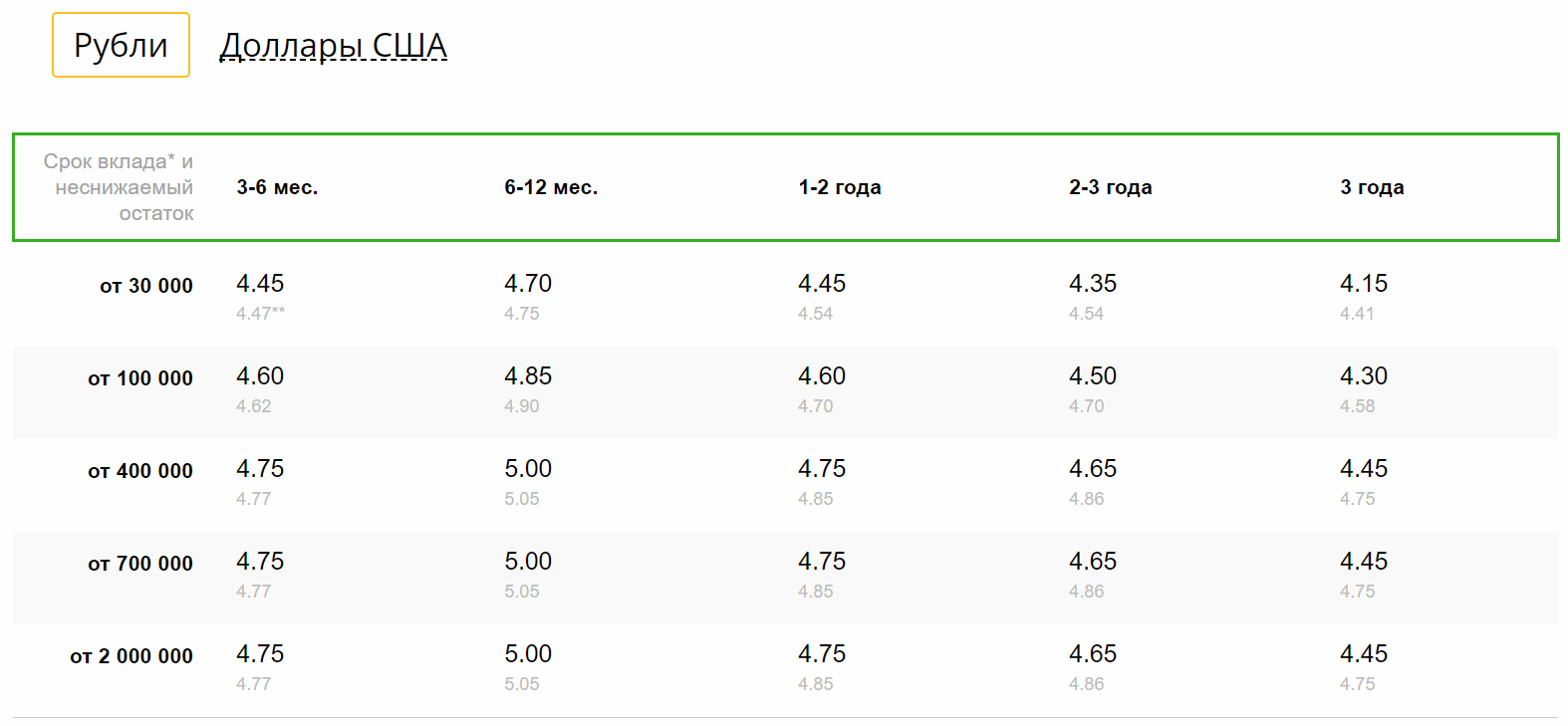

Сбербанк в 2019 году установил по вкладам для физических лиц проценты ниже среднерыночных, но как уже отмечалось, предложения этого банка имеют другие плюсы. Одной из самых комфортных программ по-прежнему можно считать предложение под названием «Сохраняй». Перечислим условия:

- депозит разрешено открывать от 1000 руб. (или со $100);

- пополнения и расходы запрещены;

- период, на который разрешается размещать вклад, – от 1 мес. до 3 лет.

Ставка зависит от нескольких факторов, а именно:

- срока договора (чем дольше, тем выше проценты);

- капитализации;

- способа открытия – в отделении или удалённо (последний вариант выгоднее на 0,15%);

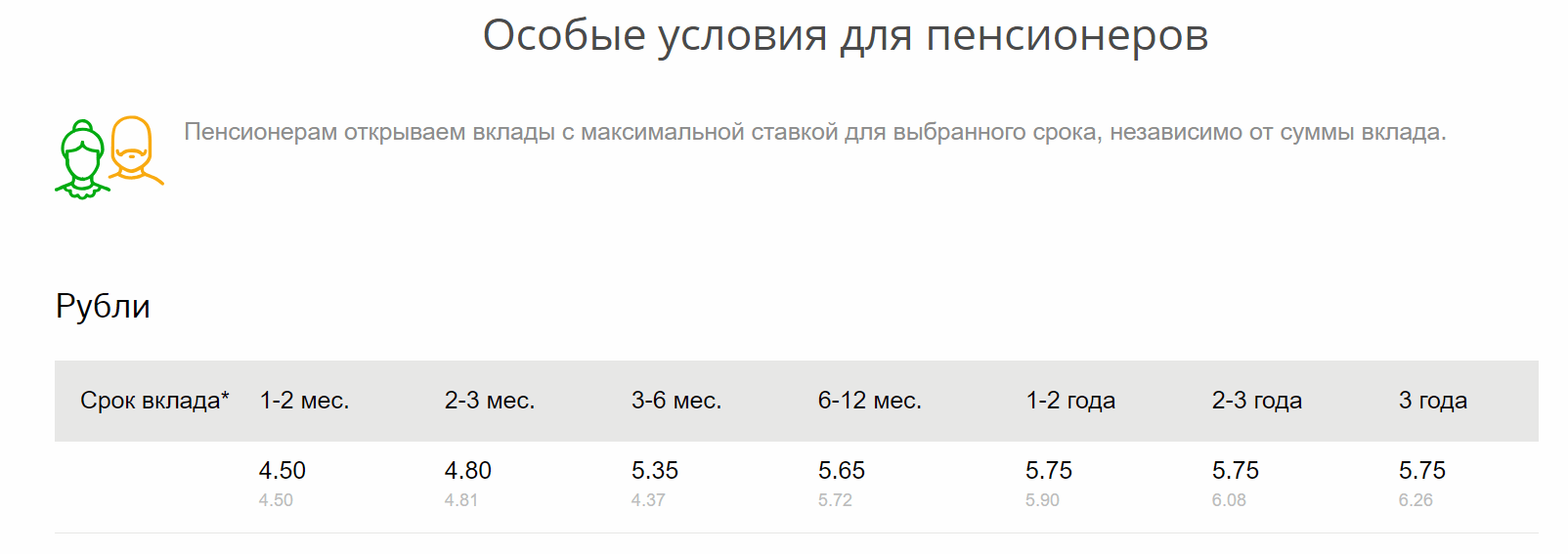

- социального статуса – для пенсионеров Сбербанк убирает привязку процента к величине вклада.

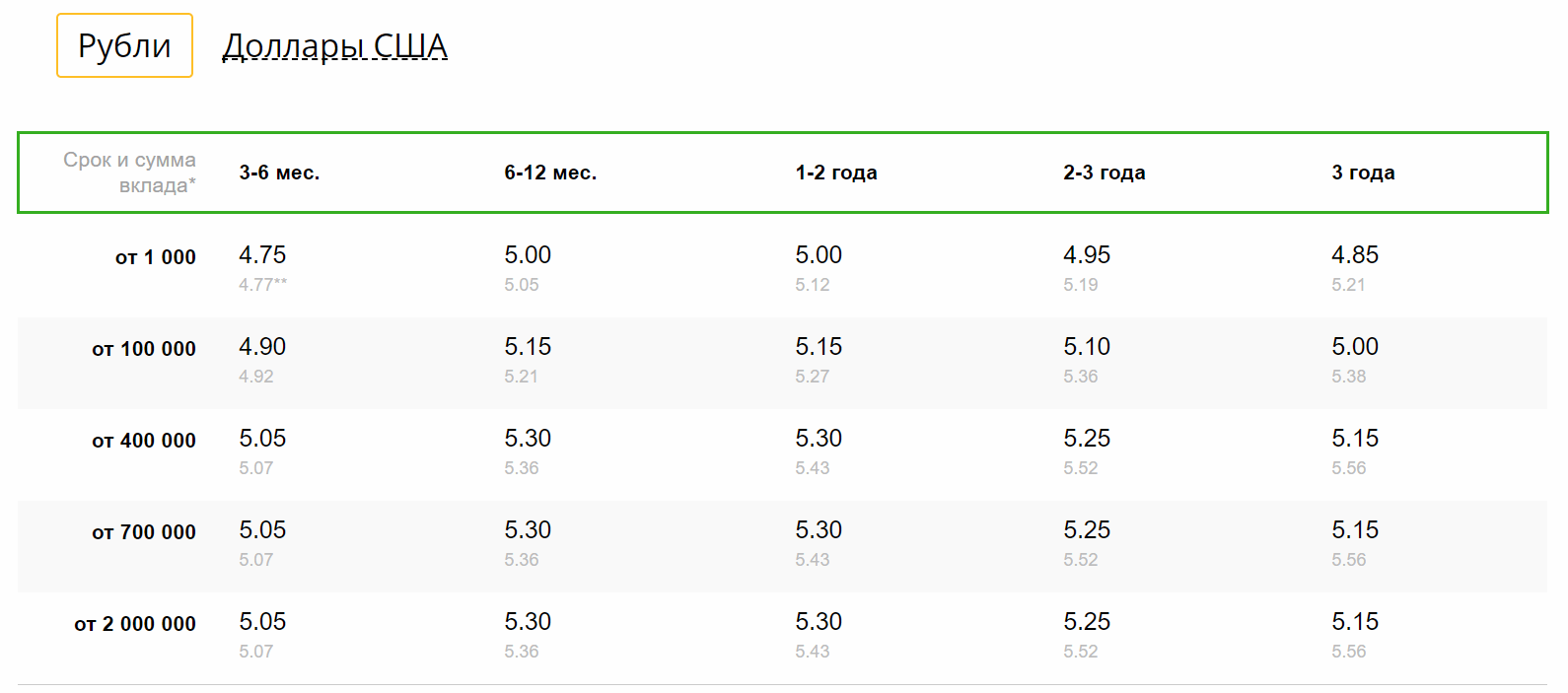

В таблице выше представлены стандартные рублёвые ставки, действующие для всех клиентов, решивших открыть депозит дистанционно. Что здесь интересного:

- вкладчик получает максимум выгоды при внесении 400 тыс. руб. на срок, превышающий 1 год (важно – период должен быть именно дольше 12 мес., например, 13 мес.);

- чем дольше действует договор, тем выше проценты;

- ежемесячная капитализация позволяет немного увеличить прибыль.

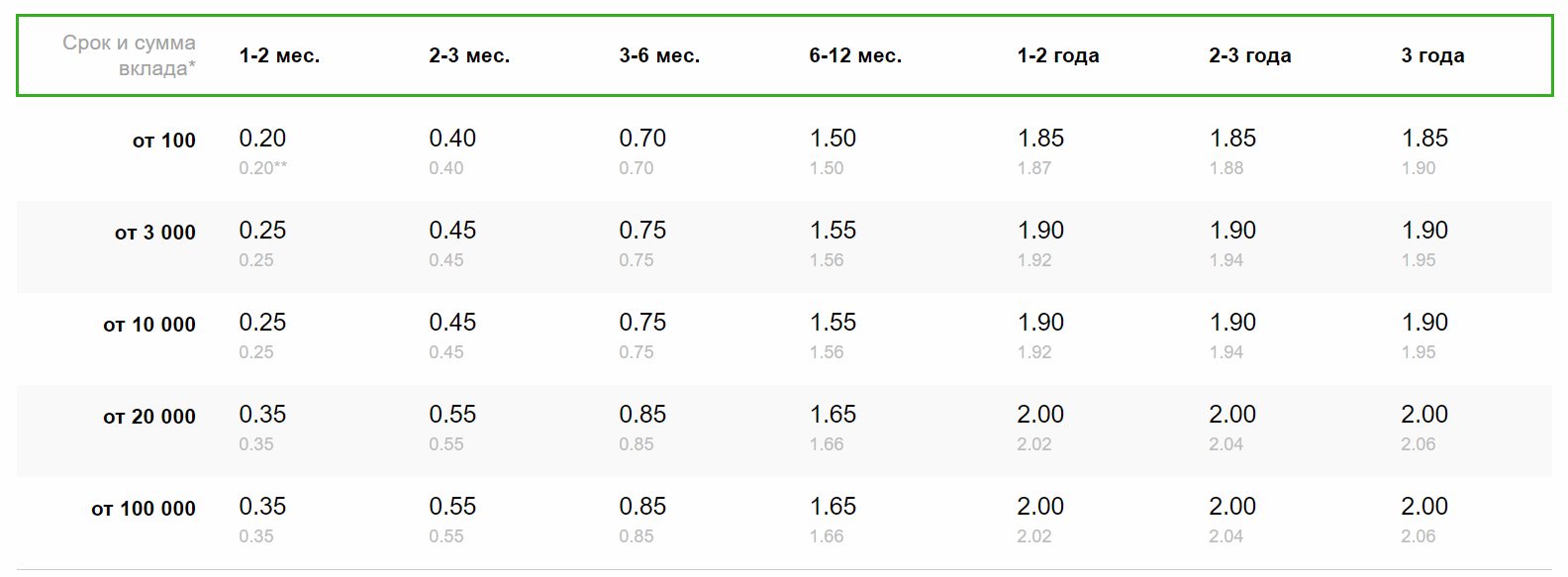

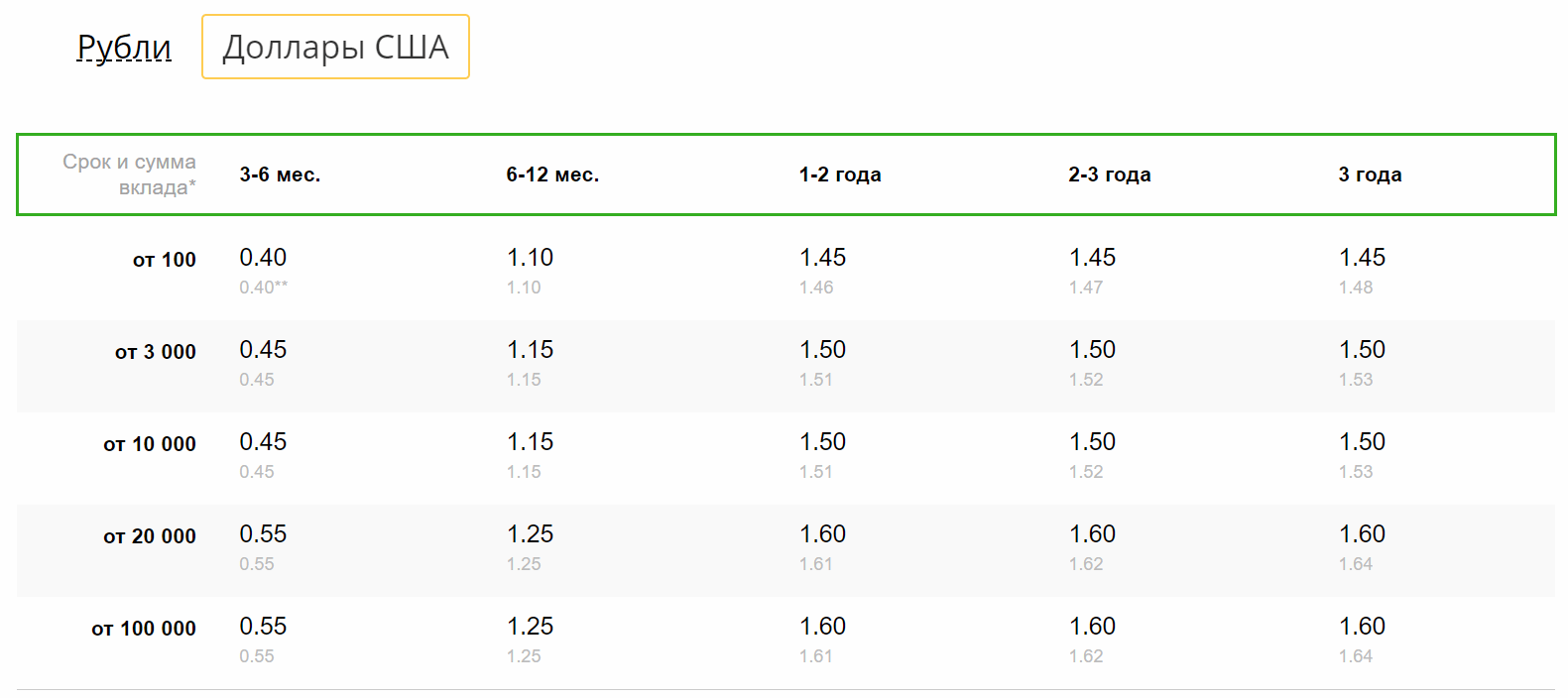

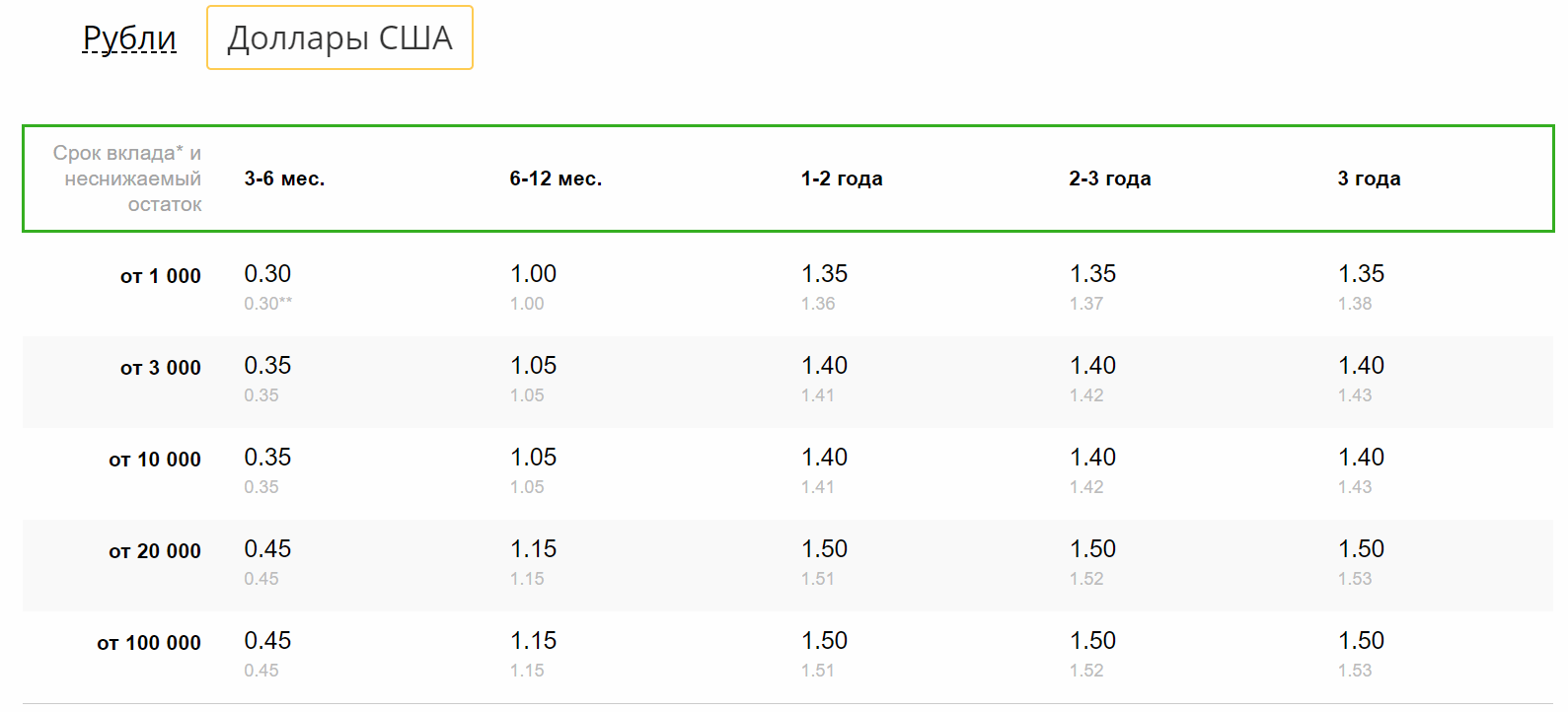

В принципе, подобные условия по рублёвым депозитам вполне комфортные, а вот ставки по долларовым вкладам «Сохраняй» в Сбербанке оставляют желать лучшего. Они представлены в следующей таблице.

Напомним, в 2019 году крупные российские банки предлагают разместить доллары на депозите в среднем под 3%.

Что же касается пенсионеров, то для граждан соответствующего возраста (женщины и мужчины старше 55 и 60 лет соответственно) Сбербанк не ставит дополнительных условий по размеру вклада. Проще говоря, им предлагаются максимальные проценты, которые зависят лишь от срока действия договора.

Прочие опции вклада «Сохраняй»:

- проценты зачисляются ежемесячно;

- их можно капитализировать или переводить на другой счёт;

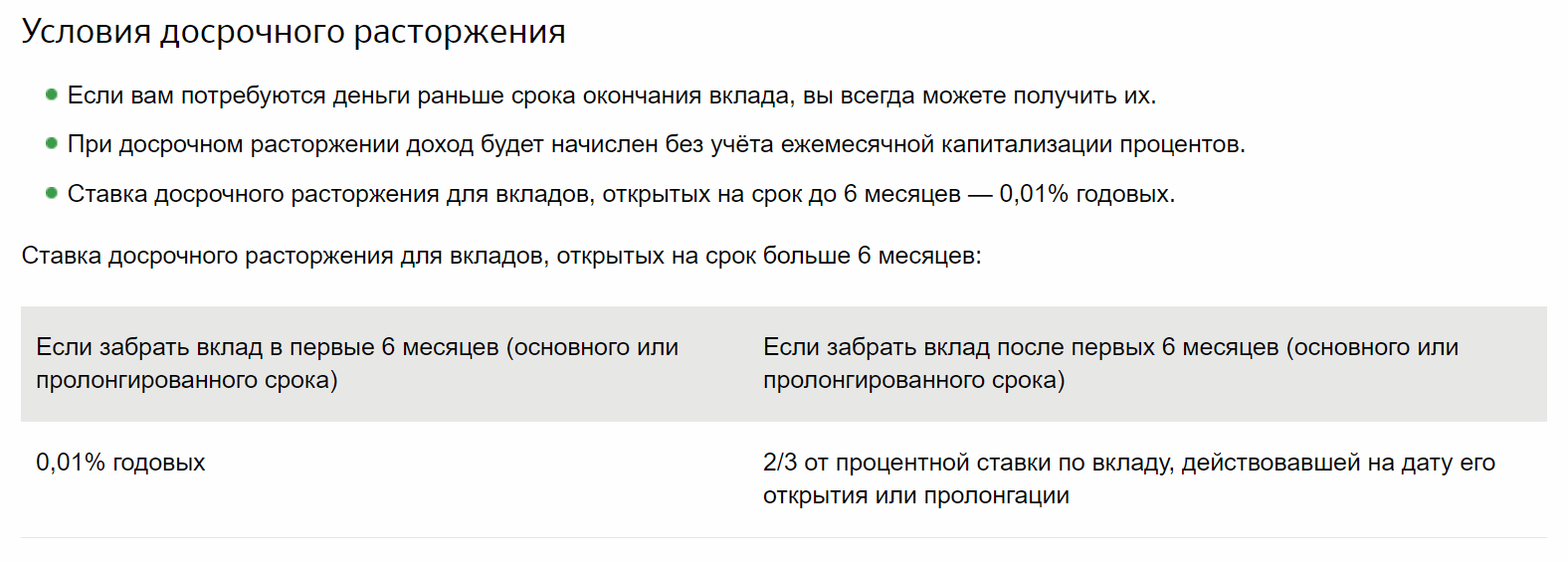

- в случае досрочного расторжения договора сумма процентов будет зависеть от времени, на протяжении которого депозит находился в банке.

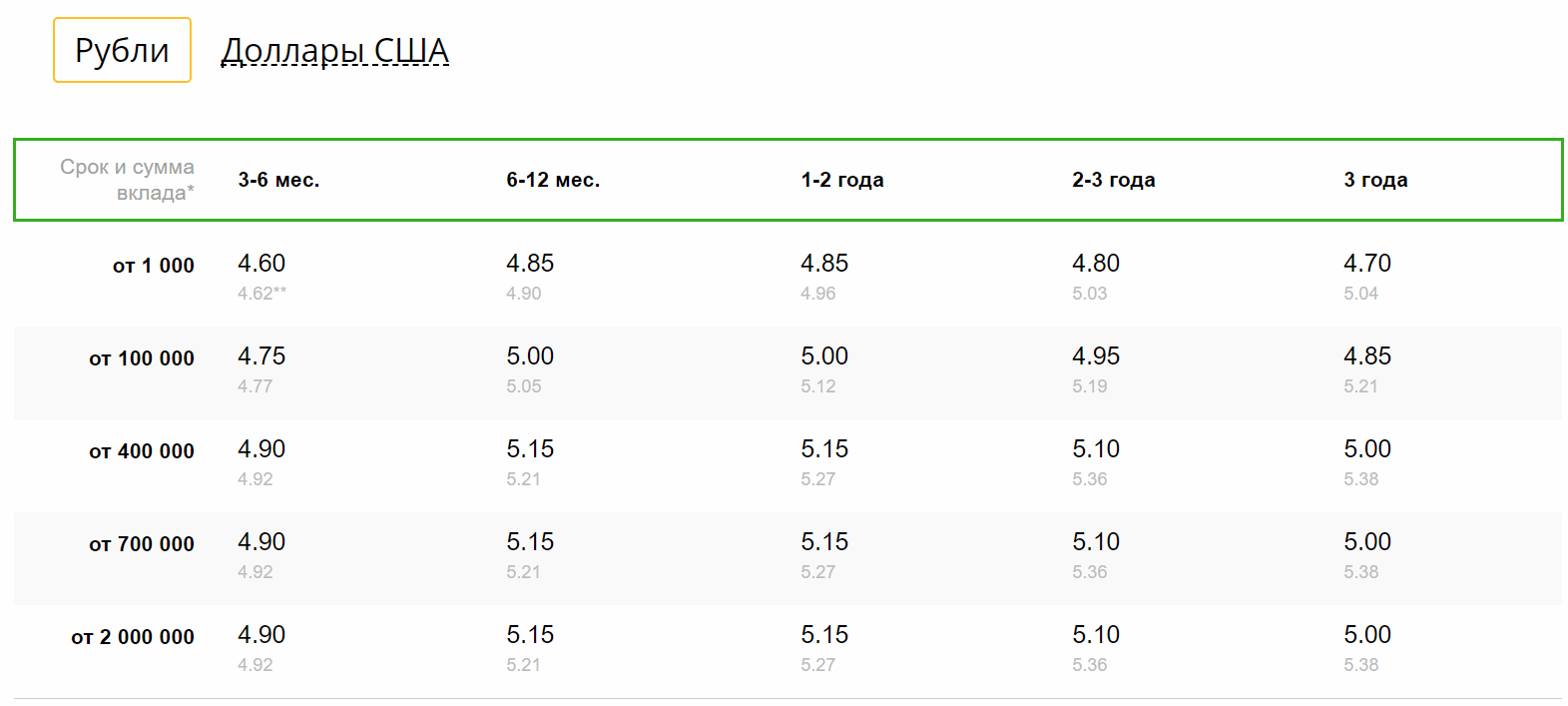

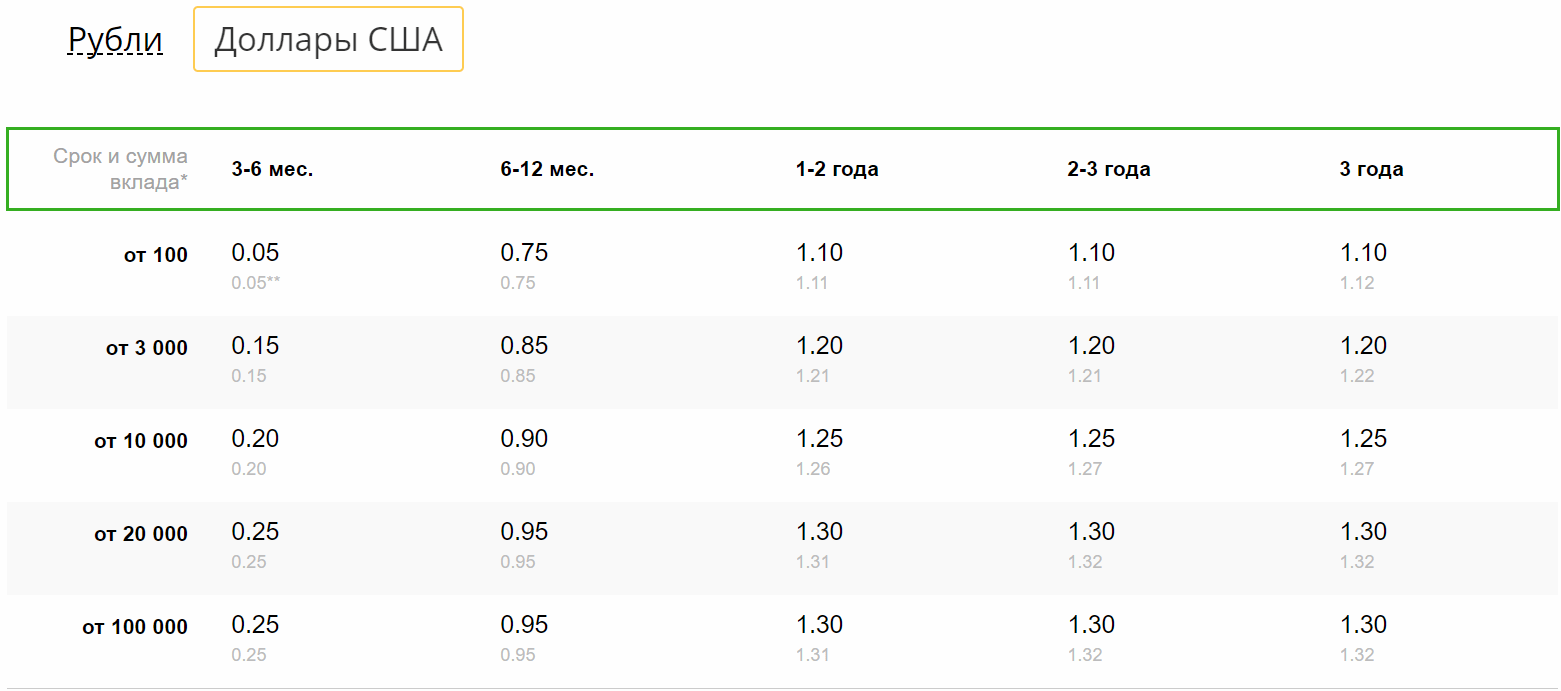

«Пополняй»

Это предложение по своей специфике очень похоже на предыдущее, но у него есть важная особенность – в данном случае Сбербанк разрешает пополнять вклад в любое время, но при этом начисляет проценты по пониженной ставке. Нельзя сказать, что разница прямо настолько существенная, но 0,3 – 0,6% выгоды клиент теряет.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Упомянутая корректировка ставок особенно заметна на долларовых вкладах Сбербанка, которые сами по себе не отличаются высокими процентами. Здесь потеря даже 0,3% приводит к значительному снижению прибыли по вкладу.

Остальные условия вклада «Пополняй» стандартны и достаточно комфортны:

- открывать его можно на срок от 3 мес. до 3 лет;

- минимальная первоначальная сумма – 1000 руб. или $100;

- дальнейшие пополнения можно перечислять как наличными, так и безналичным путем;

- расходные операции запрещены (снимать можно только набежавшие проценты);

- для пенсионеров ставка не привязана к сумме;

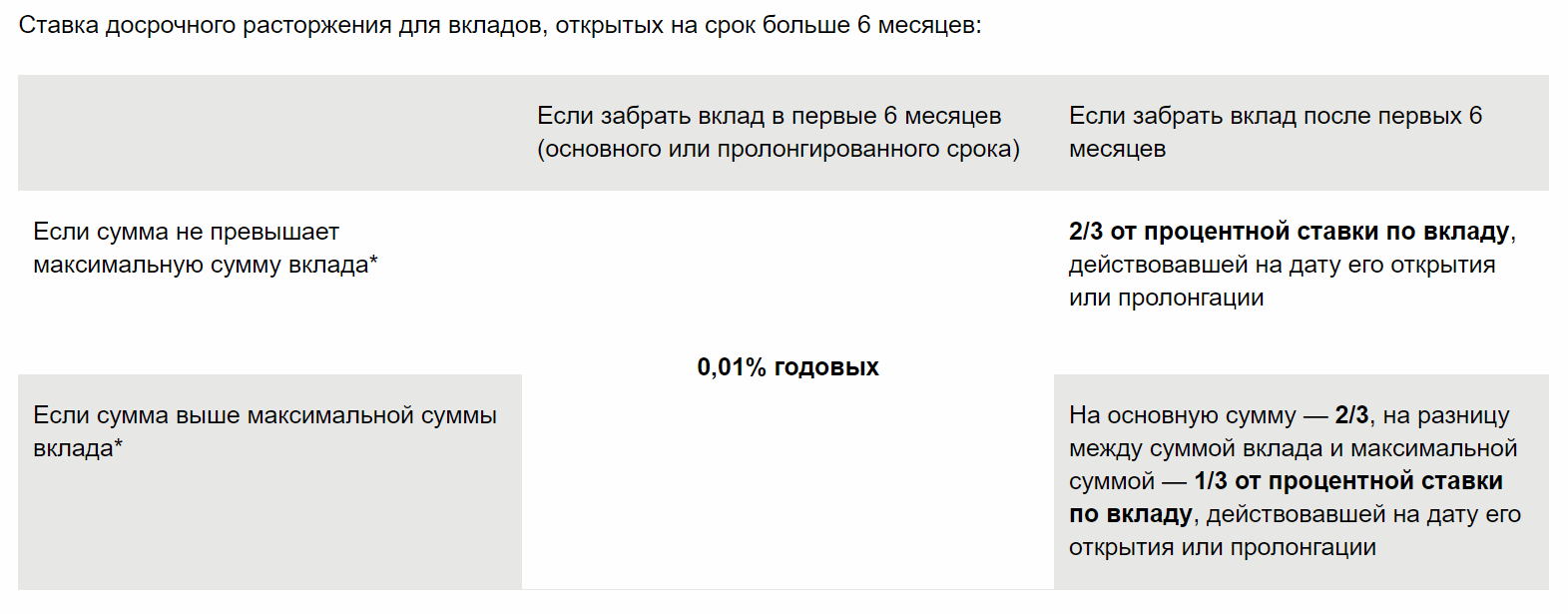

- при расторжении договора раньше положенной даты действуют следующие правила:

Максимальная сумма определяется следующим образом – сначала берётся сумма, которая числилась на вкладе в день его открытия или пролонгации (стартовая), после чего данная величина умножается в 10 раз. Предположим, физическое лицо открыло депозит и внесло на него 200 тыс. руб. Это значит, что максимальная сумма будет равна 2 млн., т.е. если человек станет зачислять на вклад дополнительные средства, то при достижении 2 млн. ставка по «чрезмерной» доле снизится.

Проще говоря, максимальная сумма — это не строгое ограничение, а своеобразная планка, разделяющая депозит на две части – базовую и с пониженной ставкой. Также нужно отметить, что для вкладов с первоначальным взносом до 100 тыс. руб., $5 тыс. и €5 тыс. эта предельная величина составляет 1 млн. руб., $50 тыс. и €50 тыс. соответственно.

«Управляй»

Предложение Сбербанка под называнием «Управляй» имеет свои особенности. Во-первых, по этому вкладу нет прямой зависимости между процентами и временем действия договора. В частности, самые выгодные ставки банк даёт по депозитам, открытым на срок от 6 до 12 месяцев.

И, во-вторых, условиями данного вклада предусмотрена возможность проведения расходных операций без потери процентов (понижения ставки). Чтобы это правило действовало, сумма на депозите должна превышать неснижаемый остаток.

Условия вклада «Управляй»:

- открывать его разрешается на период от 3 мес. до 3 лет;

- минимальная первоначальная сумма – 30000 руб. или $1000;

- если после дополнительных взносов сумма вклада достигнет очередного уровня неснижаемого остатка (напомним, это 100 тыс., 400 тыс., 700 тыс. и 2 млн. руб.), ставка увеличивается;

- при досрочном расторжении действуют те же правила, что и при открытии вклада «Пополняй».

Специальный вклад Сбербанка для пожилых людей

Самые выгодные условия для пенсионеров в Сбербанке предусмотрены вкладами «Сохраняй» и «Пополняй», но у них есть один недостаток – человек должен сам вносить деньги на счета и следить за сроками действия договоров. Кроме этого, в ряде случаев при досрочном снятии денег с обычного депозита ставка значительно снижается, что неприемлемо для пожилых людей.

По этой причине Сбербанк предлагает пенсионерам специальный вклад «Пенсионный-плюс» с упрощённой моделью. Вот его основные условия:

- неснижаемый остаток – 1 руб.;

- ставка 3,5%;

- проценты начисляются раз в 3 месяца;

- срок вклада – 3 года (доступна пролонгация);

- средства можно снимать в любое время без списания начисленных процентов;

- и самое главное правило: вклад «Пенсионный-плюс» доступен лишь тем клиентам Сбербанка, которые через него получают пенсию от государственных и негосударственных фондов.

Таким образом, пенсионер, решивший воспользоваться этим предложением, никак не ограничивает себя в финансовых возможностях, при этом банк будет начислять на остаток проценты, величина которых ниже, чем по стандартным вкладам, но значительно выше ставок по депозитам до востребования (0,01%) или по сберегательным счетам (1,8%).

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

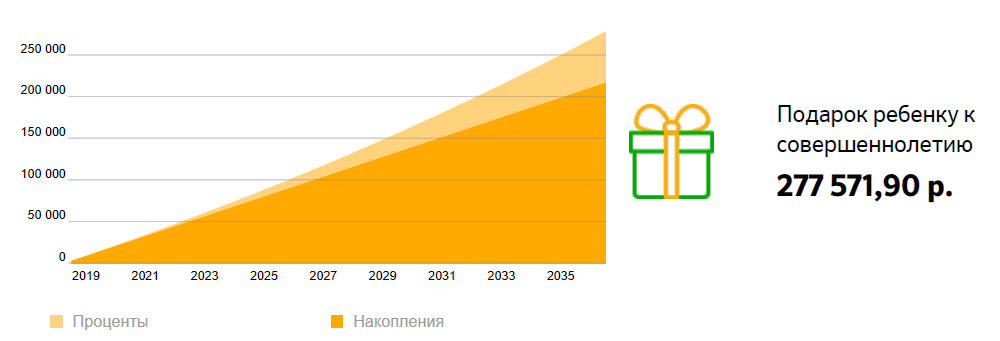

Подарок на совершеннолетие – вклад «На имя ребёнка»

В западных странах люди давно осознали, что о будущем детей нужно заботиться «прямо сейчас». По этой причине широкое распространение получили специальные долгосрочные «детские» депозиты, на которые родители периодически вносят небольшие суммы, вследствие чего к совершеннолетию сына или дочери на счёте формируется приличный капитал.

Сбербанк позаимствовал эту весьма неплохую идею и предложил клиентам вклад «На имя ребёнка». В принципе, мы только что описали суть данной инвестиционной модели, поэтому повторять её описание не станем и сразу перейдём к условиям. В 2019 году банк предлагает открыть такой депозит под следующее ставки.

Остальные условия вклада «На имя ребёнка»:

- поскольку вклад открывается на несовершеннолетнего, сделать это может лишь законный представитель (родитель, опекун);

- минимальная стартовая сумма – 1000 руб./$100;

- пополнять вклад могут не только родители, но и любые граждане РФ, например, бабушка, дядя, спонсор и др.;

- с 14 лет ребёнок получает частичный доступ к счёту – сможет снимать проценты;

- если до совершеннолетия ребёнка потребуется снять и потратить деньги на иные нужды, потребуется разрешение органа опеки.

Посмотрим, как это работает. Предположим, клиент открыл вклад в Сбербанке на своего сына через год после его рождения. Начальный взнос – 1000 руб., последующие ежемесячные пополнения также составляют 1000 руб. Срок договора – 1 год (ежегодно продлевается). Если ребёнок с 14 лет не станет снимать проценты, динамика его счёта будет выглядеть примерно так:

Почему «примерно» — при продлении вклада ставка в реальности будет меняться. Эта корректировка может осуществляться как в большую, так и меньшую сторону, поэтому предварительные расчёты носят лишь ориентировочный характер.

Акции и специальные предложения

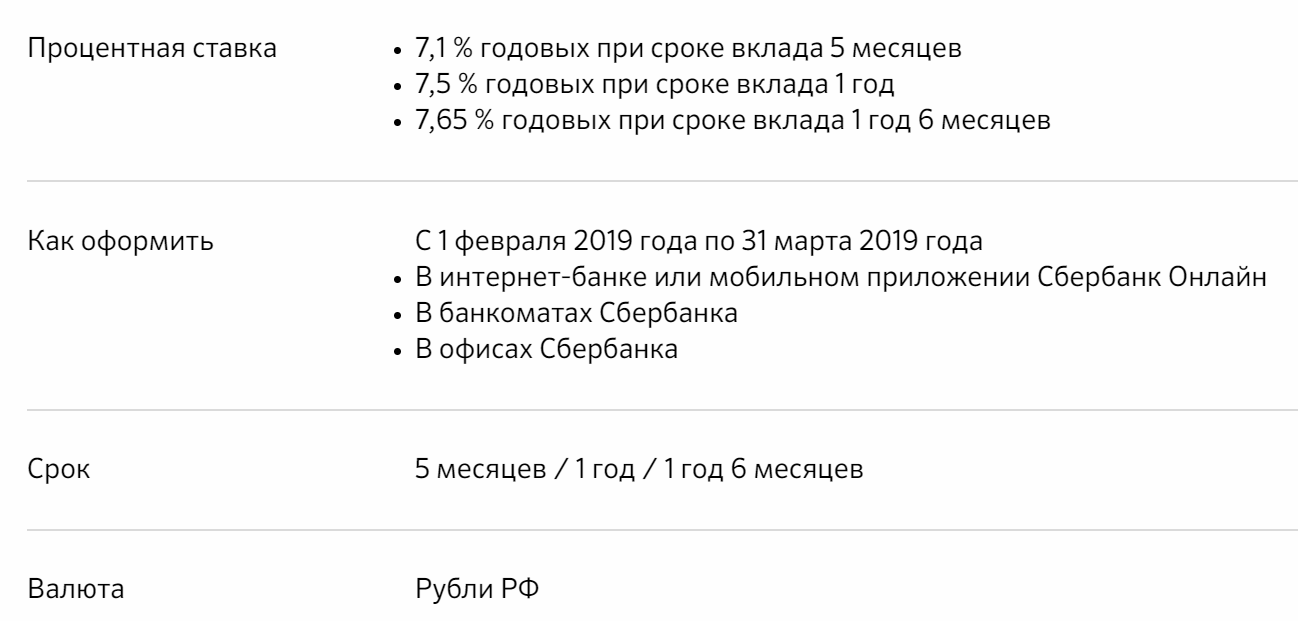

В 2019 году из всех предложений Сбербанка выделялись две акции – «Лови выгоду» и «Подари жизнь». Депозит первого типа можно открыть лишь до 31 марта, но он отличается высокими процентами. Как объяснили в самом банке, эта кампания была запущена в связи с повышением ставки со стороны ЦБ, поэтому, если Центробанк продолжит ужесточать политику, не исключено, что и Сбербанк в будущем будет радовать клиентов выгодными вкладами.

Условия вклада:

- сумма от 50 тыс. руб. (без ограничений по верхней планке);

- пополнения и частичные списания недоступны;

- проценты зависят от срока размещения депозита;

- при досрочном полном снятии средств ставка снижается до 0,01%.

Другой вклад под названием «Подари жизнь» не отличается высокими ставками, но он и не предназначен для обогащения, так как главная его задача – помочь больным детям. По нему предусмотрены следующие условия:

- ставка в 2019 году – 5,65% (5,77% с капитализацией);

- срок – один год;

- без пополнений и частичных списаний;

- минимальная величина депозита – 10 тыс. руб.;

- ежеквартально Сбербанк будет переводить на благотворительность сумму, эквивалентную 0,3% годовых.

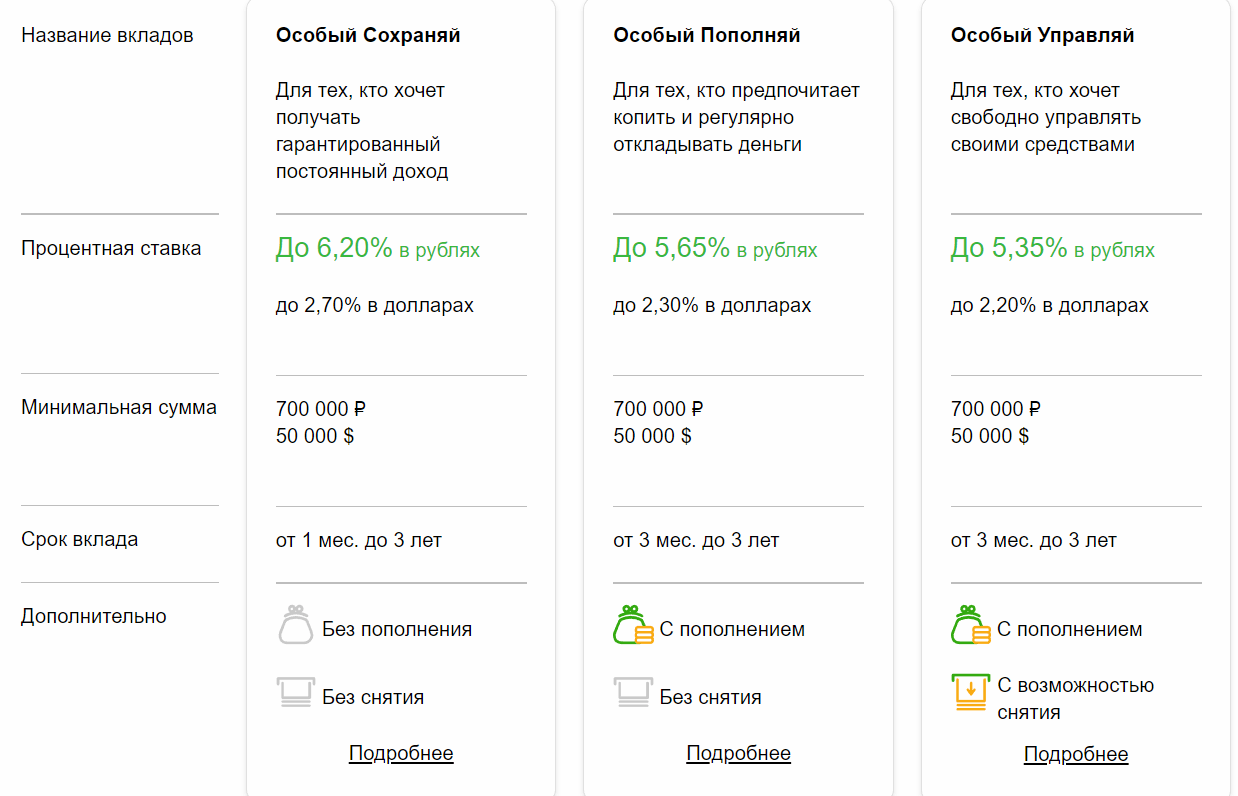

Депозиты для крупных инвесторов

Если у человека есть 700 тыс. руб. или $50 тыс., он получает право открыть в Сбербанке вклад с повышенной ставкой (+0,8% к базовой по депозитам «Сохраняй», «Пополняй», «Управляй»). Данная опция входит в пакет «Сбербанк-Первый», который первые 2 месяца предоставляется бесплатно, а далее стоит 2500 руб./мес., если не соблюдено ни одно из условий:

- остаток на счете не менее 2,5 млн. рублей;

- остаток не менее 1,5 млн. рублей, а сумма покупок не менее 100 тыс. рублей;

- сумма покупок по картам не менее 200 тыс. рублей.

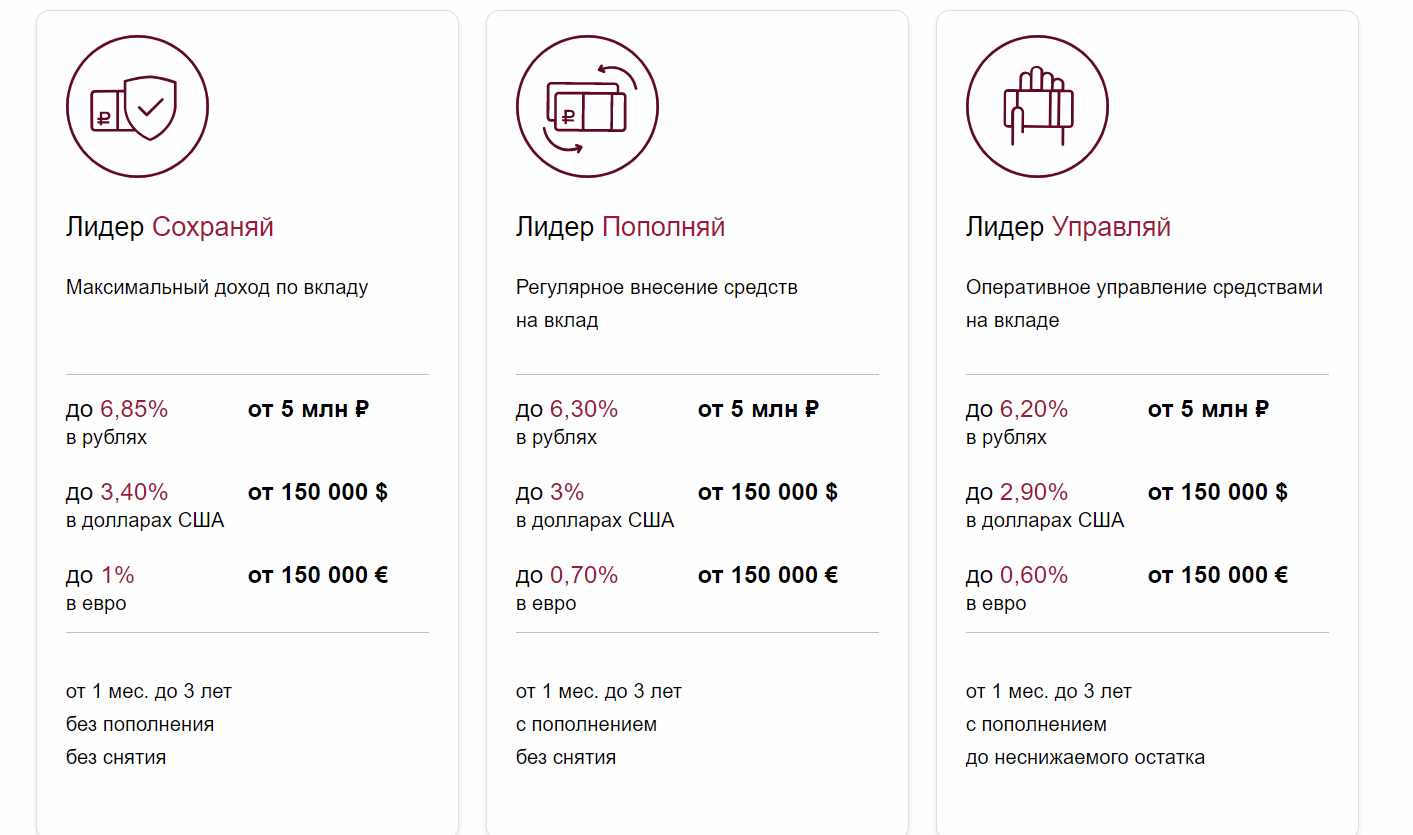

Ещё одно предложение Сбербанка из премиум-сегмента ориентировано на клиентов, готовых разместить на вкладе 5 млн. руб. и больше. В рамках этой программы банк повышает ставку на 1% относительно базовой по соответствующему депозиту. Первые 2 месяца пакет предоставляется бесплатно, в дальнейшем его стоимость составит 10 000 руб./мес., если сумма остатка на счетах и картах менее 15/10 млн. рублей для Москвы/других регионов соответственно.

Повторим то, что отмечали в самом начале обзора, – ставки по вкладам Сбербанка не самые высокие даже для своего сегмента (топ банков), но у данной кредитной организации есть другой плюс – максимальная надёжность. Если говорить проще, то в случае серьёзного кризиса банк заморозит клиентские счета в последнюю очередь, а это как раз то условие, которое и требуется держателям сумм, превышающих страховку от АСВ.

Социальные счета

Кроме обычных депозитов, на которые денежные средства вносит сам клиент, Сбербанк предлагает специальные счета, предназначенные для получения выплат социального характера. Нельзя сказать, что они имеют много общего с привычными вкладами, но определённые похожие черты межу ними всё-таки есть.

Социальный

Предназначен для получения выплат, положенных детям-сиротам и ветеранам/инвалидам ВОВ. В данном случае действует точно такая же модель, как и с вкладом «Пенсионный-плюс». В этом легко убедиться, заглянув в условия:

- валюта депозита – рубли;

- ставка — 4,75% (не самая высокая даже для Сбербанка);

- срок вклада — 3 года;

- пополнения и снятия доступны;

- минимальный остаток — 1 рубль;

- проценты начисляются раз в 3 месяца.

Номинальный

И ещё один счёт похожего плана – номинальный для зачисления социальных выплат, к которым относятся все понятия из 37 главы ГК РФ, например, алименты, пособия и т.д. Главное предназначение данного вклада – сделать расчёты максимально прозрачными и заодно получить за сотрудничество со Сбербанком дополнительные проценты.

Условия вклада:

- валюта депозита – рубли;

- ставка — 3,55%;

- срок вклада — бессрочно;

- пополнения – разрешены лишь поступления социального характера (самостоятельно вносить деньги нельзя);

- расходные операции разрешены;

- минимальный остаток — 0 рублей;

- проценты зачисляются поквартально;

- по номинальному счёту можно оформить доверенность на другое лицо.

Алгоритм открытия вклада

Есть два варианта открытия вклада – лично в офисе и дистанционно через интернет. В первом случае необходимо посетить ближайшее отделение Сбербанка и обратиться к менеджеру, изъявив желание разместить депозит в банке. Специалист проконсультирует по всем вопросам и назовёт актуальные процентные ставки.

Если же у физического лица уже зарегистрирован личный кабинет на сайте банка, то подать заявление на вклад можно прямо через смартфон или компьютер. Есть даже специальная видео-инструкция о том, как открыть вклад в Сбербанк-онлайн, подготовленная специалистами организации.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом