1 комментарий

1 комментарий

Изменения в системе страхования вкладов с 2019 года

Законодательные акты периодически меняются. Их дополняют, меняют формулировки, обновляют содержание. Ведь законодательство должно соответствовать текущей действительности. 03.08.2018 Глава государства подписал специальный закон, где утвердил внесение определенных изменений в некоторые из существующих актов. В частности, изменения коснутся страхования вкладов, а также общей суммы возмещения в 2018-2019 годах.

Когда новый закон вступит в силу

Президент подписал новый Федеральный закон № 322-ФЗ — «О внесении изменений в Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации», включая иные акты РФ.

Данный закон был раньше, 24 июля принят Госдумой и одобрен Советом Федерации позднее, 28 июля.

ФЗ вступает в силу с 01.01.2019

Основные изменения

Был изменен текст принятого ранее акта — ФЗ 177, а именно «О страховании вкладов физических лиц в банках Российской Федерации».

Каких аспектов коснулись нововведения? Прежде всего, убирается понятие «физическое лицо». ФЗ расширяет свою сферу деятельности. Раньше страхование вкладов касалось лишь обычных граждан, не предпринимателей. Причем – граждан РФ. Нововведения закона позволяют юридическим лицам и малым предпринимателям защитить собственные вклады.

В пункте 4 появилось подробное определение «вкладчика» где понятно, что им может стать:

- гражданин РФ;

- иностранный гражданин;

- без гражданства (включая ИП);

- юридическое лицо (малые предприниматели).

Таким образом, страховой вклад вправе иметь любой из вышеперечисленных субъектов, включая малых предпринимателей и лиц, не имеющих никакого гражданства.

Какие средства застраховать нельзя:

- банковские счета, открываемые адвокатами, также нотариусами, других лиц, они открывались для осуществления гражданином профессиональной деятельности (рабочие счета);

- вклады, пополнение которых удостоверено специальными депозитными сертификатами;

- счета, переданные банкам для выполнения доверительного управления;

- если вклады находятся у филиалов вне Российской Федерации (многие банки имеют филиалы в различных странах);

- являются электронными деньгами;

- размещены на специальных номинального типа счетах (кроме – накоплений подопечных, также залоговые счета, эскроу);

- являющиеся частью субординированных депозитов;

- владельцы – юридические лица (средние или крупные предприниматели), деньги изначально размещались для дальнейшего вложения в их предприятия.

Закон о страховании вкладов малого бизнеса теперь включает необходимость размещения актуальной информации банками на страницах их официальных сайтов. Чтобы клиенты могли своевременно узнавать все новости, касающиеся вкладов.

Условия получения страхового возмещения малому предприятию

Согласно закону, принятая ранее страховая система будет включать кроме вкладов обычных граждан еще счета отдельных малых предприятий. Застраховать можно рублевые, также валютные счета, принадлежащие ИП или небольшим организациям.

Условия страхования вкладов для таких вкладчиков едины – представитель предприятия должен находиться в специальном реестре, включающем список всех зарегистрированных микроорганизаций. Важно время – предприятие должно находится в данном списке на день заключения составленного страхового соглашения. Впоследствии, он сохранит право получить положенное возмещение даже в случае исключения из единого реестра.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

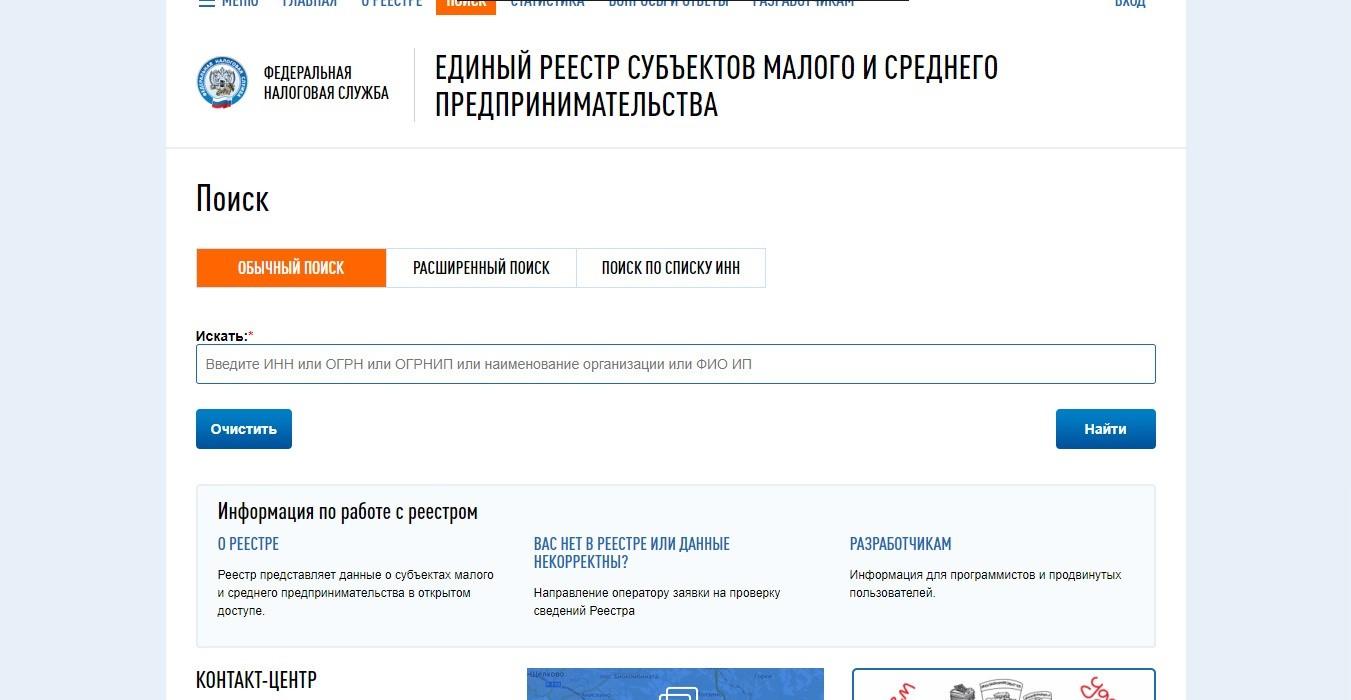

Посмотреть данные системы и список предприятий можно тут — https://ofd.nalog.ru

Искать предприятие несложно, если известно наименование или ИНН.

Если в реестре искомой организации нет, можно отправить оператору специальную заявку:

Перед страхованием вкладов, малым предпринимателям стоит пройти регистрацию или убедиться, что наименование их организации имеется внутри реестра. Тогда процедура страхования будет возможна.

Какие вклады подлежат страхованию, страховая сумма

Согласно ФЗ 322 застраховать можно:

- личные вклады, размещенные физлицом или малым предпринимателем для собственных или рабочих нужд;

- филиалы банков, где имеются вклады, должны находится внутри России (не иностранные);

- размер вклада неважен;

- рублевые, валютные счета (доллары, евро);

- страхуются все капитализированные проценты, что начисляются на изначальную сумму вклада.

Сумма страхования вкладов физических лиц аналогична возмещению предпринимателям и равна 1,4 млн. рублей.

Проверка финансового статуса банка

Список банков-участников общей системы страхования довольно большой. Вот некоторые из них:

- Сбербанк;

- ВТБ банк;

- Россельхозбанк;

- Райфайзенбанк;

- Альфа Банк;

- Тинькофф;

- Таганрогбанк;

- Енисей банк;

- Банк Абсолют;

- Другие.

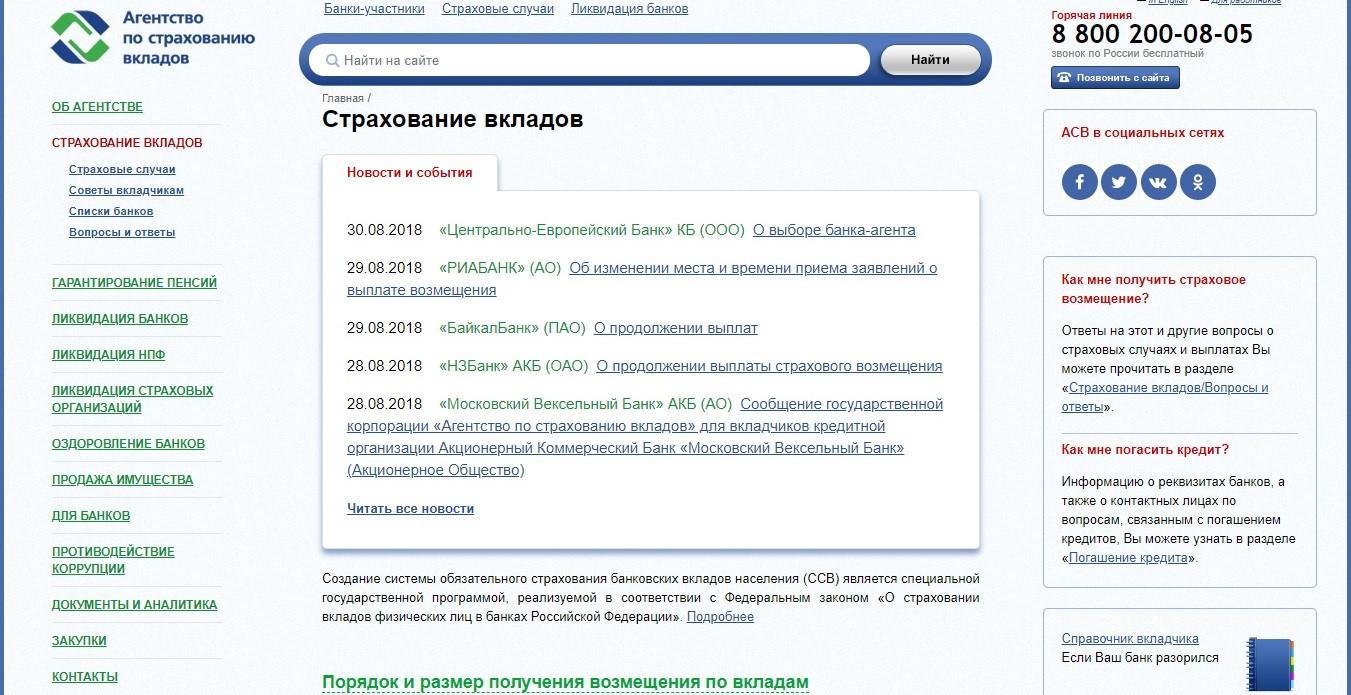

Если нужно узнать данные, касающиеся своего банка (финансовый статус, местонахождение внутри системы и т.д.), это можно сделать на сайте Агентства по страхованию вкладов — https://www.asv.org.ru:

— Откройте раздел «Страхование вкладов»

— Найдите там — «списки банков»

— «перечень банков – участников ССВ»

Там по алфавиту или скачав список, нетрудно отыскать искомое учреждение.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта