нет комментариев

нет комментариев

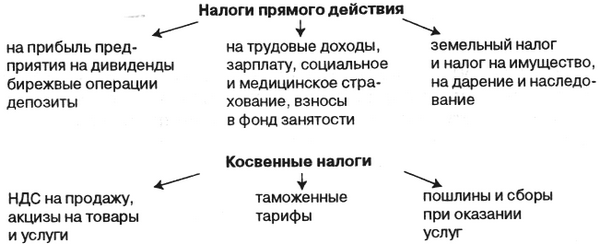

Прямые налоги и что к ним относят?

На территории России действует широкая и развитая система налогообложения, именно поэтому количество налогов достаточно велика. Для разных видов налогов есть разные системы их вычисления и взыскания. Физические и юридически лица выплачивают государству прямые налоги. Это вид выплаты взымается с любого имущества, которое принадлежит плательщику налогов. В чем суть прямых налогов, и как они высчитываются, разберемся в статье.

Что такое прямые налоги?

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические.

Прямые и косвенные налоги

Сам налог условно разделяется на два подвида: личный и реальный.

- Личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является подоходный налог, или налог на прибыль организации.

- Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

Кроме того, есть несколько видов прямых налогов. К ним относится:

- Подоходный налог с физических лиц

- Налог на прибыль предприятий

- Социальные взносы

- Поимущественные налоги

- Налог на товары и услуги

Какую функцию выполняют налоги?

Требования, которые выдвигаются к налогам достаточно простые:

- Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

- Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

НДФЛ

НДФЛ – это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на прибыль. Это может быть зарплата, доход от премии, продажи, и других.

К основным операциям, которые формируют объект относятся:

К основным операциям, которые формируют объект относятся:

- Дивиденды или проценты, которые были насчитаны на ваше имя.

- Прибыль, полученная от сдачи жилья арендаторам.

- Если пенсия выплачивается в несколько этапов, или если гражданин имеет несколько видов пенсии.

- Компенсация, выплаченная по трудовому контракту.

Но, в некоторых случаях НДФЛ не нужно оплачивать. Происходит это по решению суда или в таких ситуациях:

- Компенсация стоимости питания сотрудников.

- Если выплаты компании производятся единоличному собственнику.

- Если гражданину вернули его собственные деньги, которые раньше были внесены в качестве начального капитала предприятия или организации.

- Если выплата производится иностранцам, то выплачивать НДФЛ не нужно.

Вся информация, которая касается объекта, и налога, который учитывается или не учитывается, можно найти в регистрах налоговой службы.

Налог на прибыль

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Этот налог обязаны платить такие лица:

- Все юридические лица, зарегистрированные в России.

- Иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ.

- Иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников

- Иностранные организации, управляемые из России.

Но, есть группа людей, которая платить этот вид налога не обязана. К ним относятся:

- Налогоплательщики, которые используют для свей деятельности особенные режимы уплаты налогов, или если налог начисляется на игральный бизнес.

- Участники проекта «Инновационный центр «Сколково».

Налог следует платить, только если есть объект налогообложения. Если его нет, то и налог платить не нужно.

Налог на имущество

Налог на имущество организаций относится к региональным налогам,при этом каждый регион имеет право определить для себя сумму налога, исходя из диапазона, предусмотренного законодательством. При этом регионально могут устанавливаться особенности выплаты налога, льготы, и другие особенности. Главное чтоб принятые законы не противоречили законодательству РФ.

Платить этот налог обязаны все организации, которые признаны нагоплатильщиками, имеющие собственное имущество, которое признано налогооблагаемым.

Но, есть ряд лиц, которые не должны уплачивать данный вид налога. К ним относятся:

- Организаторы Олимпийских игр в Сочи, и их подрядчики.

- FIFA

- Конфедерации и нац. футбольные ассоциации.

Объектами налогообложения организаций, зарегистрированный в РФ признаются компании, и их имущество, движимое и недвижимое, которое находится на балансе организации.

Земельный налог

Земельный налог относится к местным налогам. Сам налог и проценты по нему уплачиваются в бюджет того места, де и находится земля. Плательщиками налога на землю признаются:

- Организации, которые обладают определенным участком земли, который признан налогооблагаемым по законодательству, на основе права собственности, праве бессрочного использования, или по праву пожизненного владения участком.

- Если земельный участок входит в состав паевого инвестиционного фонда, то налог на землю обязан оплачивать управляющие компании.

Налогоплательщиками е признаются организации, земельные участки у которых находятся на праве безвозмездного использования, в том числе переданных по договору аренды.

Транспортный налог

Транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Сумма налога, которую нужно уплатить физ. лицам исчисляется из тех сведений, которые поступают в налоговую службу, которая осуществляет гос регистрацию автомобилей на территории РФ. Сумма, которую следует уплатить за текущий налоговый период, рассчитывается в соответствии с каждым транспортным средством, которое находится в распоряжении, в виде проведения каждой налоговой базы и налоговой ставки.

Сумма, которую нужно уплатить рассчитывается в виде разницы между исчисляемой суммой, и числом налоговых платежей, которые подлежат к оплате в течении одного определенного периода времени.

Водный налог

Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземный воды.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

К объектам налогообложения относятся такие ситуации:

- Если закачка воды производится из водных объектов, которые принадлежат РФ.

- Использование на собственное усмотрение акваторий.

- Использование воды, без выкачки воды, для целей гидроэнергетики.

- Использование воды с целью сплава дерева на плотах и кошелях.

Особами, которым не нужно уплачивать налог относятся организации, компании, или физические лица, которые осуществляют использование водных ресурсов на основе договоров или решений о предоставлении водоемов в пользование.

Какие налоги платит ООО и чем отличается налогообложение в этом случае? Подробнее в нашей статье.

Здесь мы более подробнее разберем, что такое косвенные налоги и кто является их плательщиком.

Чтобы узнать свою задолженность по налогам, внимательно прочтите этот материал.

Налог на игровой бизнес

Налог на игровой бизнес – это еще один представитель региональных налогов. Деньги, полученные от перечисления этого налога, относятся к источникам дохода субъекта РФ. Сфера плательщиков такого налога ограничивается деньгами, полученными от организаций, которые проводят азартные игры.

По сути, игральный бизнес это вид предпринимательской деятельности, который направлен на излечение доходов в виде:

- Выигрыша

- Пари

- Платы, которая взымается за проведение азартных игр.

Налог на игорный бизнес

Сюда же относится игра в карты, игровые столы, игровые автоматы, а так же прием ставок в букмекерских конторах.

Налог на добычу полезных ископаемых

Этот вид налога обязаны уплачивать все, кто добывает полезные ископаемые на территории РФ на основании лицензии о праве на использование недр. В этом случае организация становится на учет в совершенно другом статусе, и платит налог, который называется НДПИ. Что касается бумаг, то постановка на учет должна быть осуществлена в течении 30 календарных дней со дня регистрации государственной лицензии на использование участка недр.

Если участок находится не в пределах России, то оформление производится по местонахождению организации.

Сравнение косвенных и прямых налогов

В связи с местом, в котором формируются налоги, они бывают прямые и косвенные. Налог относится к прямым, если он формируется у самого налогоплательщика. Косвенным же налог считается, если его источник находится в составе других платежей организации или предприятия. В таком случае, номинальный налогоплательщик, по сути, никакого убытка не несет.

Прямые налоги взимаются с налогоплательщика только в случае получения ним прямой прибыли, или покупки собственности, а так же в случае накопления материальных благ. Процент налогов в таком случае четко установлен и известен.

Косвенные же налоги исчисляются путем включения в из стоимость цены товара, и своеобразных надбавок, к примеру, акциза или налога с продаж. Сюда же относятся таможенные пошлины. Главной особенностью этого налога является то, что окончательная его сумма выплачивается конечным покупателем. Осуществляется она за счет надбавки на окончательную стоимость продукции.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-