нет комментариев

нет комментариев

Вклады в банках: лучшие предложения в 2019 году

В декабре прошлого года ЦБ РФ второй раз подряд повысил процентную ставку на 25 базовых пунктов, поэтому с января месяца условия по вкладам в банках немного улучшились, а некоторые кредитные организации даже предложили новые продукты. Сегодня мы рассмотрим самые выгодные предложения для физических лиц.

В первую очередь внимание следует обратить на условия по рублёвым депозитам, которые предлагают федеральные банки и кредитные организации из топ-30 по активам. Обычно у них проценты немного ниже, чем у региональных или узкоспециализированных конкурентов, но для основной массы вкладчиков важна именно надёжность компании.

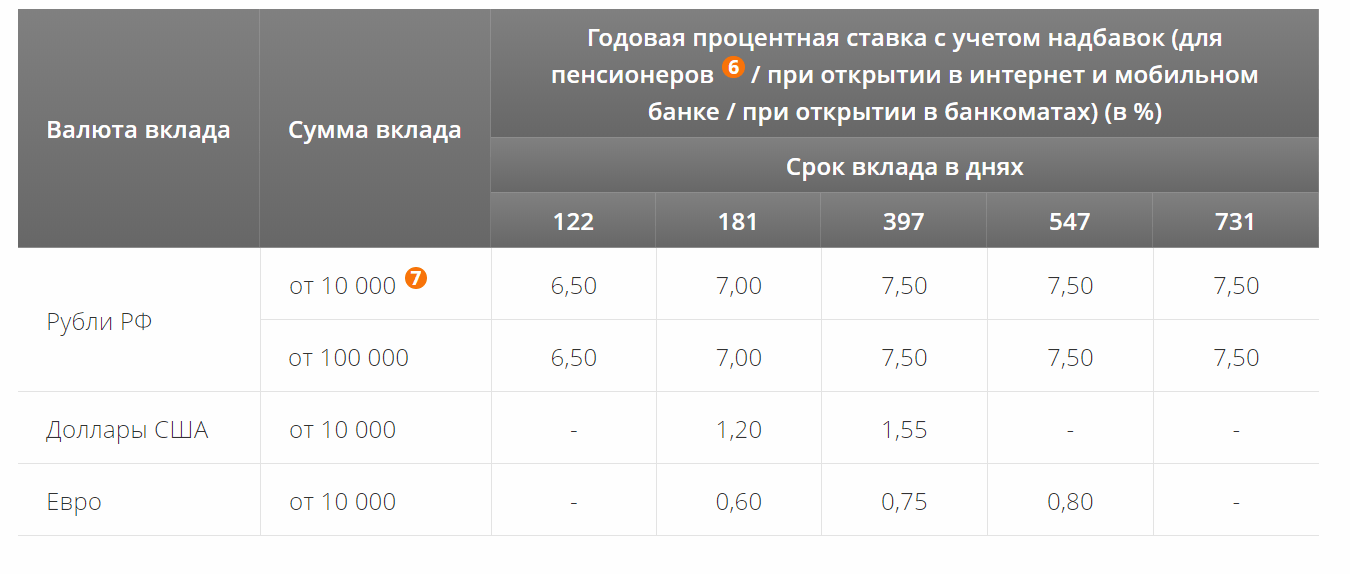

Предложение от Сбербанка

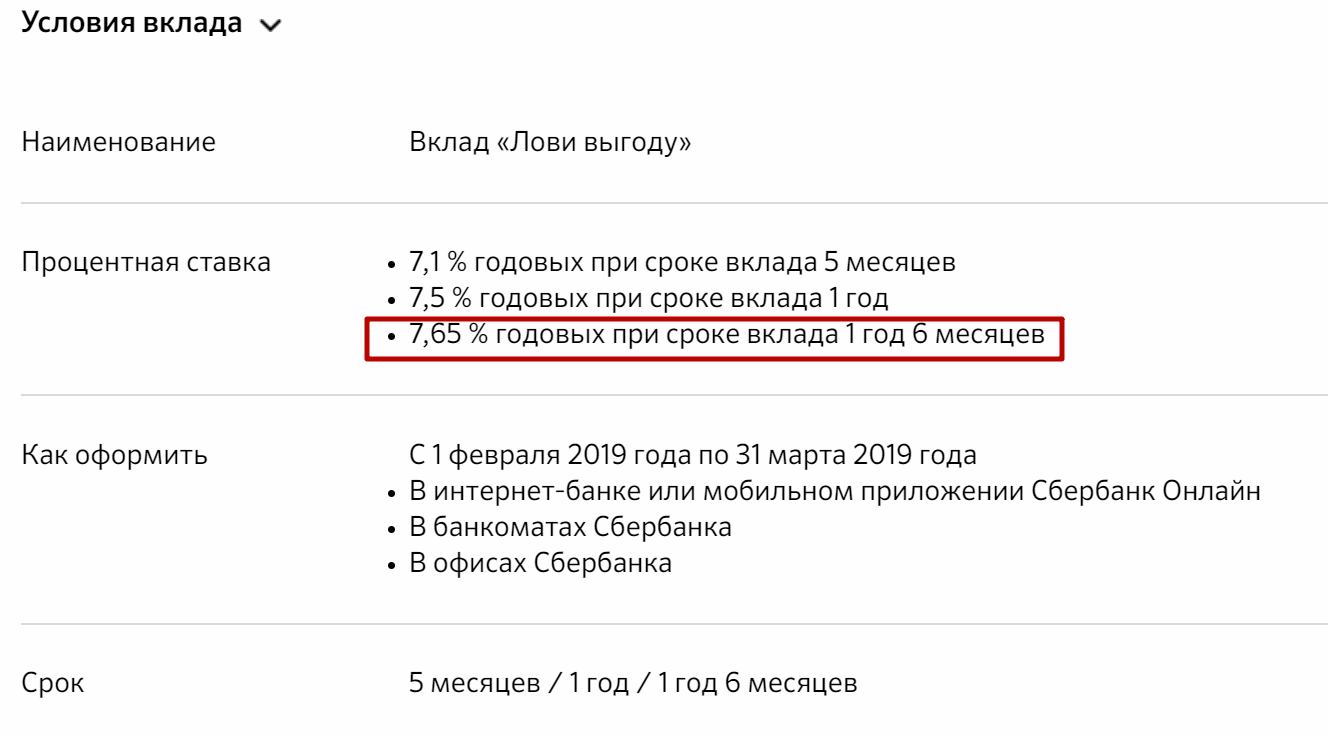

Крупнейший российский банк 1 февраля 2019 года предложил новый доходный вклад – «Лови выгоду». Данное предложение действует до 31 марта включительно, но не исключено, что ближе к концу заявленного периода организация продлит акцию или разработает на замену ей аналогичный пакет с похожими условиями.

Основные условия вклада:

- минимальная сумма – 50 тыс. руб., максимальная – без ограничений;

- дополнительные пополнения и расходные операции запрещены;

- ставка по вкладам определяется сроком договора;

- пролонгация доступна, но при продлении договора ставка на новый период может измениться;

- при досрочном расторжении проценты начисляются по ставке депозита до востребования (0,01%), проще говоря, обнуляются.

Всего по этому предложению можно открывать вклады трёх типов:

- на 5 месяцев под 7,1% годовых;

- на 12 месяцев под 7,5%;

- на 18 месяцев под 7,65%.

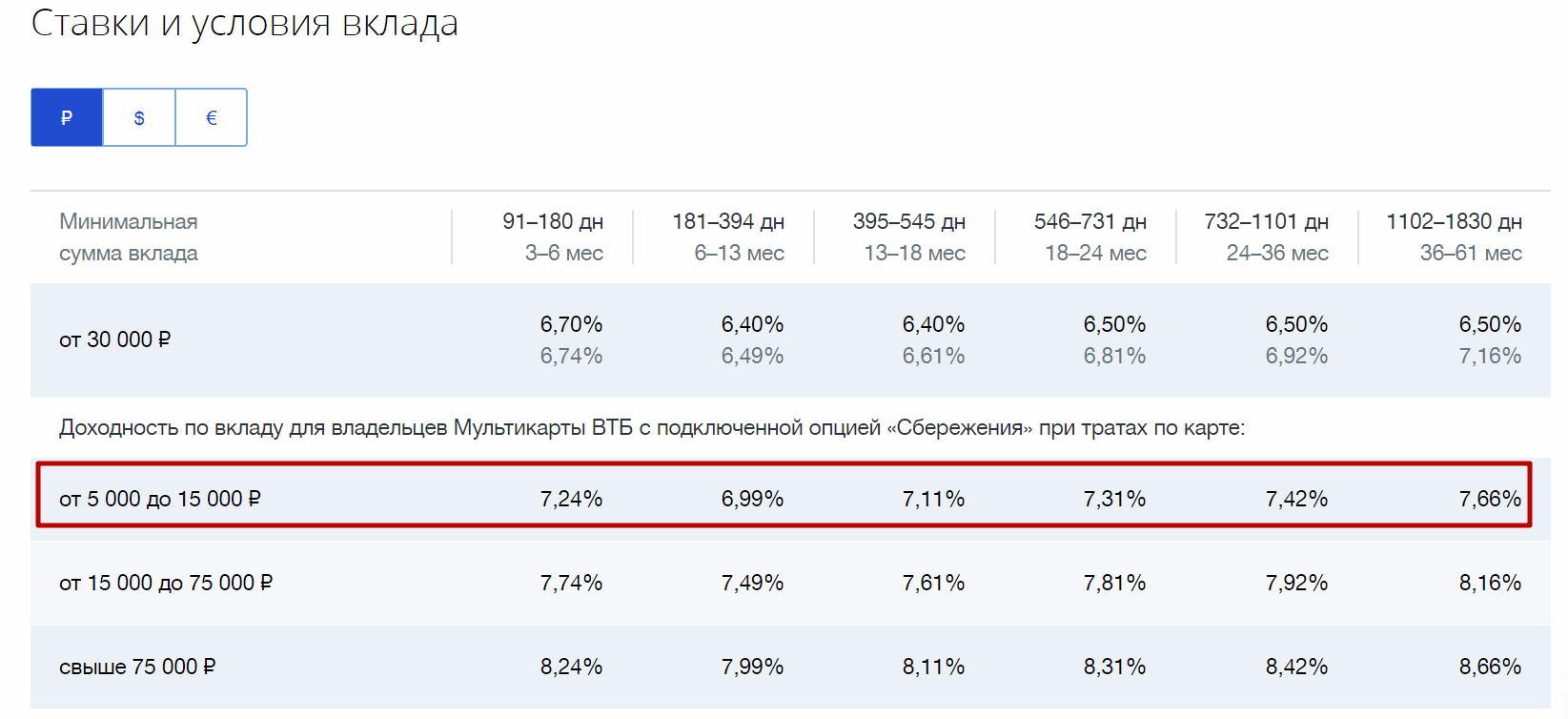

Доходный вклад ВТБ

Базовые ставки по всем депозитам в ВТБ не очень высокие (колеблются около 6%), но данный банк использует другой маркетинговый ход – даёт бонусы владельцам своих карт. Например, если оформить «Мультикарту», клиенту станет доступен вклад «Выгодный» с весьма неплохими условиями.

В таблице выше представлены параметры этого вклада в зависимости от сумм, которые клиент ежемесячно тратит по карте. Даже если ориентироваться на самый скромный пакет (ежемесячные расходы от 5 до 15 тыс. руб.), ставка по краткосрочным депозитам (3 – 6 месяцев) составит 7,24%.

На первый взгляд складывается впечатление, что такое предложение не самое выгодное (банк как бы стимулирует клиента больше тратить), но ведь сегодня практически каждый человек расходует на свои нужды хотя бы 5 тыс. руб. в месяц. Проще говоря, можно все платёжные операции (покупку продуктов, одежды, коммунальные платежи) проводить через карту ВТБ и получать за этот и без того обязательный «ритуал» дополнительные преимущества.

Кроме этого, владельцам мультикарт ВТБ предлагает воспользоваться функцией кэшбэка, за счёт которой фактическая выгода от использования продуктов банка может увеличиться на дополнительные 1-2%.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

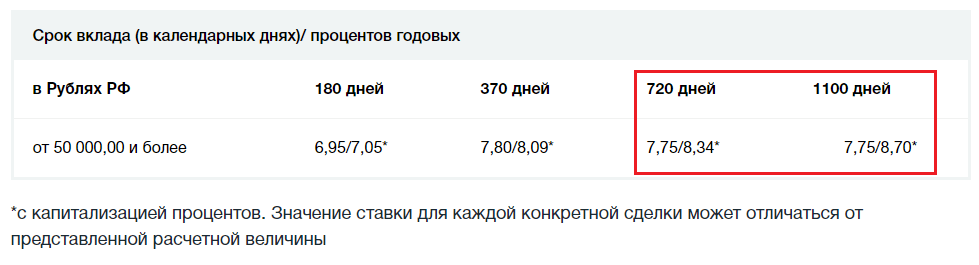

Основные условия вклада:

- минимальная сумма – 30 тыс.;

- дополнительные пополнения и расходные операции запрещены;

- предусмотрена ежемесячная капитализация процентов;

- при досрочном расторжении вклада, «пролежавшего» в банке более 181 дня, проценты начисляются в размере 60% от базовой величины (если договор был расторгнут раньше 181-го дня, то в расчётах используется ставка по депозитам «До востребования» (0,01%).

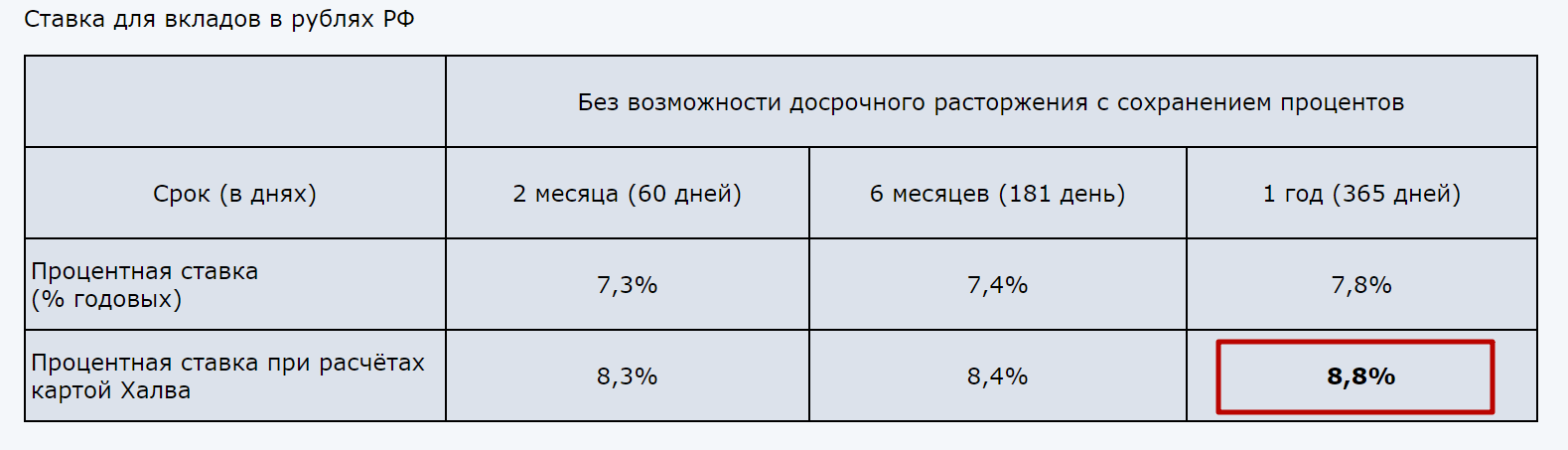

Высокие проценты от «Совкомбанка»

Аналогичную модель решил использовать «Совкомбанк», который предлагает клиентам разные проценты по вкладам, в зависимости от наличия у них специальной карты «Халва». Самое популярное предложение банка так и называется – «Рекордный процент».

Как можно заметить, ставки здесь выше, чем в ВТБ, но мы решили разместить «Совкомбанк» в рейтинге банков на более низкой строчке из-за дополнительных ограничений, а именно, чтобы получить бонусный 1% годовых, необходимо соблюсти следующие условия:

- каждый месяц делать через карту «Халва» минимум 5 покупок (считаются именно платежи, а не отдельные товары/услуги);

- ежемесячные расходы на покупки должны составлять не менее 10 тыс. руб. (многим людям сложно придерживаться такой обязательной планки, всё-таки это не 5 тыс.).

Плюс ко всему сами же основные условия вклада «Рекордный процент» понравятся не всем физическим лицам:

- минимальная сумма установлена на уровне 50 тыс. руб.;

- капитализация не предусмотрена;

- расходные операции и ежемесячные пополнения запрещены;

- при расторжении договора раньше срока проценты сгорают.

Как получить проценты выше среднего по рынку

В остальных топовых банках условия для широкой публики похожи на вышеперечисленные или немного хуже. Так, например, в «Промсвязьбанке» есть вклад «Мой доход», максимальная ставка по которому составляет 7,5%. Для 2019 года это золотая середина.

Есть лишь два способа получить от крупных банков повышенные проценты – располагать приличной суммой (от 500 тыс. руб.) и стать участником договора инвестиционного страхования жизни (ИСЖ). Например, ставку 8,5% предоставляет «Восточный Банк», но клиент для этого должен:

- внести сумму от 650 тыс. руб.;

- заключить договор на 2 года;

- подключить стандартный пакет услуг банка (бонус +0,4%);

- оформить договор ИСЖ на такую же сумму (он даёт бонус +0,3% к ставке по депозиту).

Подведём предварительные итоги — в 2019 году ставка около 7,5% в рублях является достаточно высокой и, самое главное, доступной для всех вкладчиков. Её без проблем можно получить практически во всех субъектах РФ, обратившись в Сбербанк, ВТБ, «Совкомбанк» или «Промсвязьбанк».

Более высокие ставки банки предлагают при заключении договоров ИСЖ, оформлении дополнительных пакетов услуг либо когда клиент готов внести крупную сумму. Альтернативный вариант – можно обратиться в менее известные региональные кредитные организации, которые вынуждены предлагать комфортные условия из-за конкуренции.

Доходные предложения в регионах – «Таврический Банк»

Одни из самых выгодных условий по депозитам в 2019 году предлагает «Таврический Банк». В линейке его предложений особенно выделяется вклад с высоким процентом (8,2%) «Таврический максимум», для открытия которого не требуется заключать договор ИСЖ.

В таблице выше представлены лишь ставки и минимальная сумма, а из прочих условий тут можно отметить следующие важные пункты:

- пополнять вклад нельзя;

- расходные операции запрещены;

- капитализация не предусмотрена;

- при досрочном расторжении договора проценты начисляются по правилам вкладов до востребования (0,01%).

В принципе, это выгодное и безопасное предложение (банк в начале 2019 года занимал 58 место по активам и участвовал в системе страхования вкладов), но оно подойдёт, в основном, жителям Москвы, Санкт-Петербурга и Сыктывкара. Теоретически можно открывать депозиты удалённо, но для этого сначала нужно стать клиентом кредитной организации.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

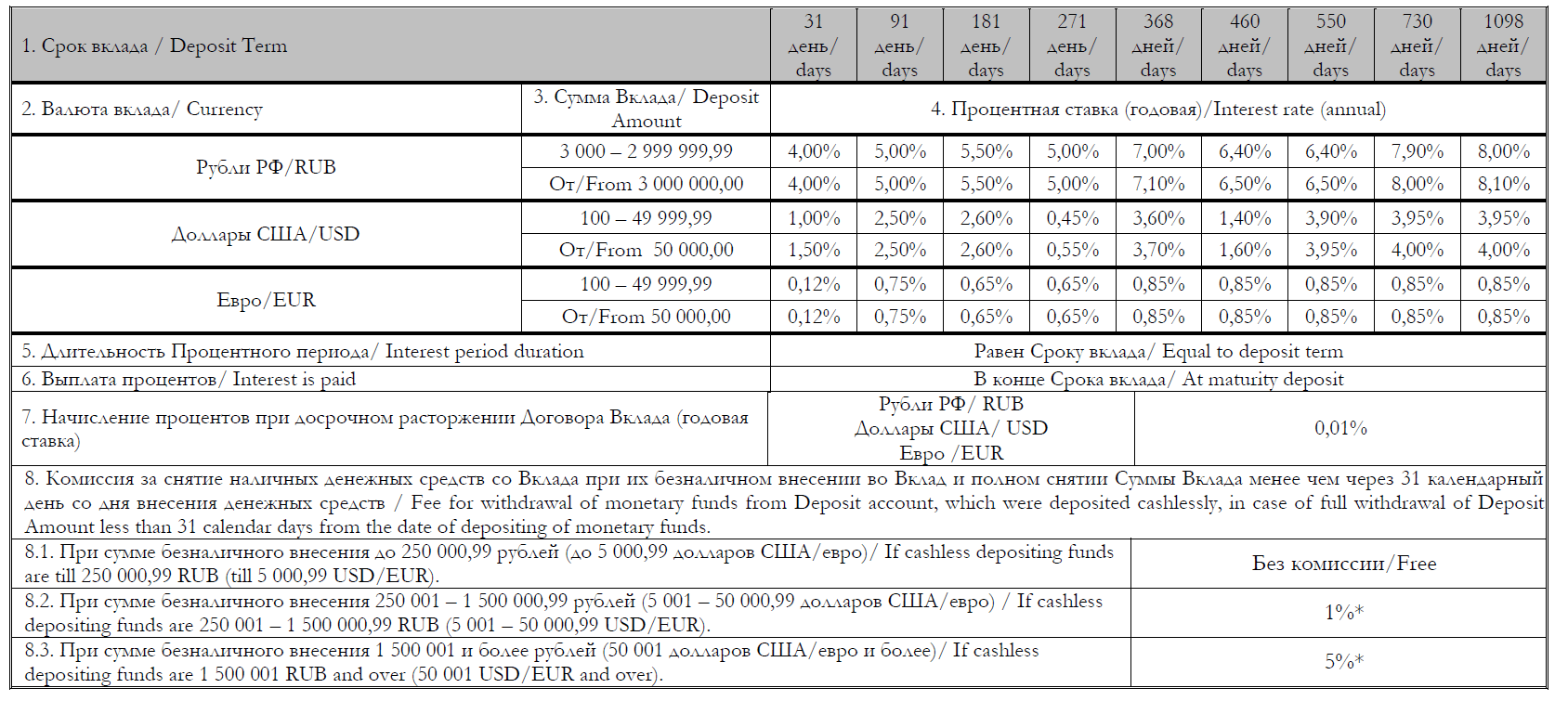

Депозиты в «Инвестторгбанке»

Если физическое лицо проживает в Москве, Владимире, Волгограде, Томске и, например, в Казани, для него разумным решением будет открыть вклад в «Инвестторгбанке». Это не самый узнаваемый бренд, но по величине активов он находится на 42 строчке.

Как и все остальные банки, данная кредитная организация предлагает сразу несколько видов вкладов, но оптимальным здесь является продукт под названием «ИТБ-Рантье», в рамках которого обычный вкладчик может получить до 8,34% годовых (заключая договор на 2 года).

По остальным условиям предложение «Инвестторгбанка» ничем не хуже ранее рассмотренных вариантов, а именно:

- минимальная сумма равна 50 тыс. руб.;

- доступна ежемесячная капитализация – это именно благодаря ей получается такой высокий процент;

- пополнения формально разрешены, но по ним ставка составляет 0,01% годовых;

- расходные операции запрещены;

- при досрочном расторжении проценты сбрасываются либо на уровень депозита до востребования (0,01%), либо сокращаются наполовину, если деньги пролежали в банке более 91 дня.

Рейтинг валютных вкладов на 2019 год

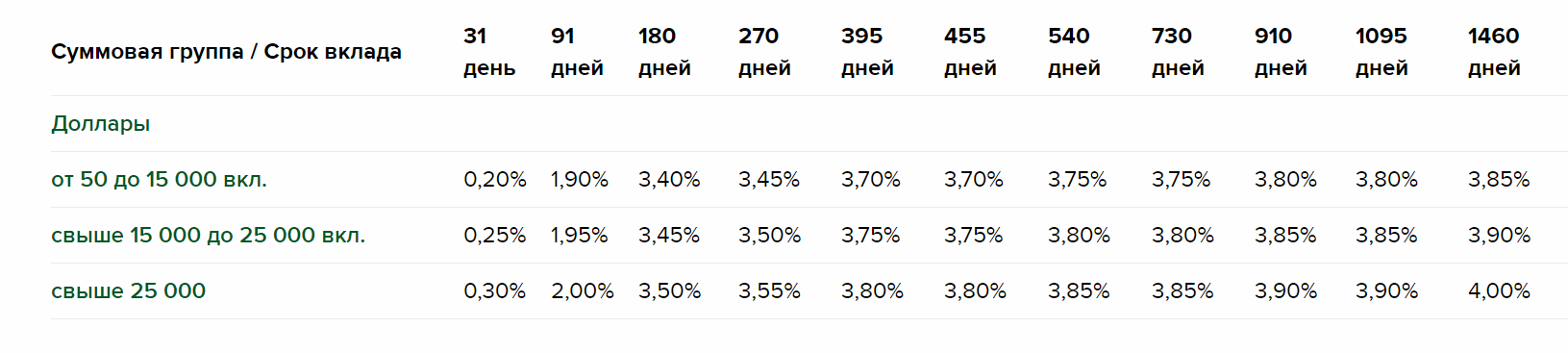

Срочные депозиты в долларах выгодно размещать сразу в нескольких банках, при этом лучшие условия физическим лицам предлагает «КредитЕвропаБанк». Для получения максимального дохода (3,9 – 3,95% при вложениях до $50 тыс.) клиенту нужно открыть вклад «Срочный» на срок от 550 до 1098 дней.

Как ни странно, но хорошим вариантом для операций с долларами является и «Россельхозбанк». Ниже представлена таблица ставок, актуальных при заключении с ним договора «Доходный» через интернет (самый выгодный вариант).

Остальные условия вклада «Доходный» стандартны:

- можно открывать вклад на третье лицо;

- пополнения и расходные операции запрещены;

- при досрочном расторжении ставка снижается до 0,01%.

И на третьем месте располагается ВТБ, предлагающий в рамках вклада «Выгодный» получать до 3,5% годовых в долларах. Клиент может рассчитывать на такое вознаграждение в том случае, если заключает договор на срок от 13 до 18 месяцев. Кроме этого, ВТБ позволяет ежемесячно капитализировать проценты. В этом случае доходность немного увеличится.

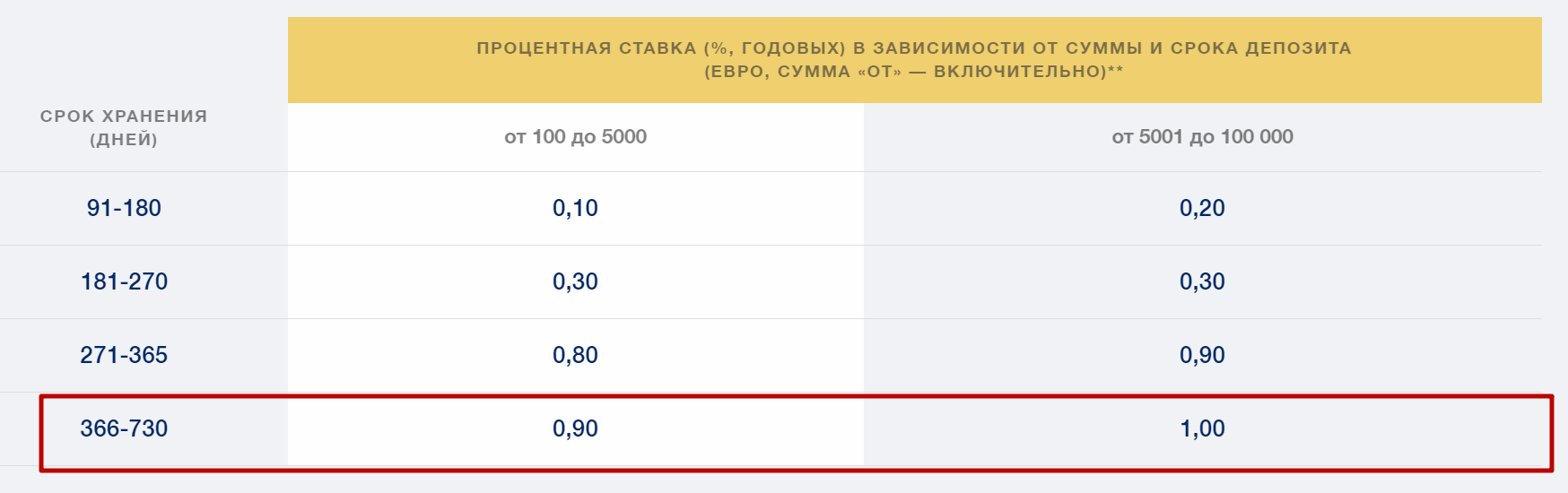

Что же касается вкладов в евро, то здесь у вкладчиков каких-то особых вариантов практически нет, поскольку в 2019 году почти все банки предлагали по таким депозитам ставки в пределах 0,65 – 0,75%. Столь консервативный подход обусловлен ультрамягкой политикой ЕЦБ.

Из всего ряда немного выбивается вклад «БКС Банка» «Доходный», по которому ставка в EUR достигает 0,9 – 1%, но открывать его можно лишь спустя 90 дней после заключения договора на комплексное обслуживание.

Ещё выгодные ставки в евро (1,25% при открытии вклада на 370 дней) предлагает «Промтрансбанк», но он представлен далеко не во всех регионах РФ и занимает лишь 175 место по активам. Это не самый удачный вариант в контексте соотношения риск/вознаграждение.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-