нет комментариев

нет комментариев

Что такое условная и безусловная франшиза в страховании

Безусловная франшиза в страховании — это оговорённая в контракте сумма, в пределах которой страховая организация не ответственна за наступивший страховой случай. Франшизу включают в договор, только если на нее согласны обе стороны: и клиент, и страховщик.

Формулировка термина «страховая франшиза» представлена в Законе «Об организации страхового дела в России». Под франшизой в страховании рассматривается часть убытков, обозначенная в законе либо договоре, которую страховая организация не покрывает. Ее устанавливают в форме процентной доли от суммы страхования или фиксированно.

Выдержка из Закона показана ниже:

Статья 10. Страховая сумма, страховая выплата, франшиза.

9. Франшиза — часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

В соответствии с условиями страхования франшиза может быть условной (страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы) и безусловной (размер страховой выплаты определяется как разница между размером убытка и размером франшизы).

Договором страхования могут быть предусмотрены иные виды франшизы. Они бывают различных типов: льготные, условные, безусловные, временные, динамические и др. Чаще всех используются условная и безусловная франшиза.

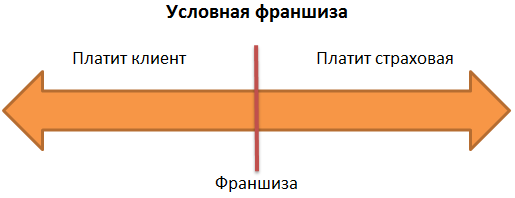

Условная

Страховая организация имеет право не вносить оплату за понесенный ущерб, если сумма урона меньше, чем сумма закрепленной франшизы. Когда убыток превосходит франшизу, тогда страховая организация оплачивает этот урон в полном размере. Сумма условной франшизы определяется в договоре со страховщиком. Бывают два варианта:

- процент от некоторой страховой суммы,

- конкретная фиксированная денежная сумма.

Пример: франшиза 35000 руб.

- Если убыток 12 000 руб., клиент сам возмещает его.

- Если убыток 40 000 руб., то страховая организация выплачивает все 40 000 руб.

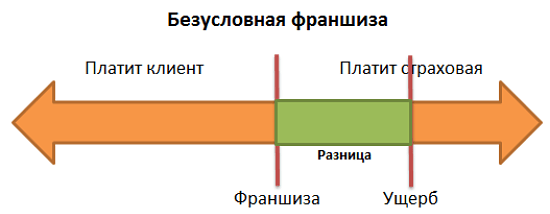

Безусловная

В безусловной франшизе страховую выплату определяют, как разность между суммой ущерба и франшизой. Простыми словами, сумма, предусмотренная безусловной франшизой, всегда будет вычитаться из оцененного ущерба, и она не оплачивается. В практической деятельности страховые организации в основном используют именно безусловную франшизу. Условную франшизу применяют изредка.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Примеры расчетов по безусловной франшизе

Пример 1:

- безусловная франшиза – 35 000 руб.;

- оценённый убыток – 12 000 руб.;

- клиент не получит компенсационную выплату, поскольку сумма убытка не достигает франшизы 35 000 руб.

Пример 2:

- безусловная франшиза – 35 000 руб.;

- оценённый убыток – 40 000 руб.;

- клиент получит компенсацию в размере 5 000 руб.:

40 000 — 35 000 = 5 000 руб.

Прочие виды

Франшиза в страховании может быть разных видов: временная, льготная, динамическая, высокая, регрессная. Каждый вид имеет свои отличительные особенности:

- Высокая франшиза. Когда заключаются крупные договора имущественной направленности, применяется по обоюдному согласию высокая франшиза. Её сумма превосходит 100 тысяч долларов США. Если имущество подверглось какому-то урону, то страховая организация незамедлительно должна выплатить стоимость убытка в полном размере. После окончания выплат страхователю надо вернуть страховой компании франшизу.

- Временная. К временной франшизе относится документ, в котором чётко расписан временной срок наступления страхового случая. Если событие возникло раньше утверждённого периода, тогда страховая организация не оплатит компенсацию.

- Динамическая. Данный вид франшизы отличается тем, что постоянно изменяется размер выплат клиенту. Изменениям подвергается сумма, которая вычитается из размера компенсации.

- Льготная франшиза. Если клиент и страховщик обсуждают отдельные случаи, когда страховая организация не будет применять франшизу, то здесь используется льготная франшиза. Наиболее частный пример, когда в ДТП виновником является не сам покупатель страхового полиса, а собственник другого автомобиля.

- Регрессная. Используя такую франшизу, клиент самостоятельно выбирает ее величину (чаще всего 5 – 40 процентов от суммы). Страхователь принимает решение о выборе процента, сравнивая с оптимальной для него стоимостью страхового полиса. Высокая франшиза обеспечивает более низкую цену полиса. Кроме того, если клиент нанесёт урон другим лицам, то страховая организация целиком возместит ущерб пострадавшей стороне, при этом с клиента вычтет стоимость франшизы.

Преимущества страхового полиса с франшизой

Данный вид страхового договора даёт большие плюсы для клиентуры, в том числе экономическую выгоду. Полис с франшизой стоит дешевле.

Другой плюс — защита от основательных рисков. Когда в контракт добавляется франшиза, страхователь будет иметь гарантированную материальную поддержку, если возникнет действительно рисковая ситуация или повреждение застрахованного имущества.

Кроме того, поскольку чётко расписаны ситуации в договоре, клиент заведомо знает, что при возникновении незначительного ремонта не нужно тратить время на сбор документов для страховщика, а сразу компенсировать мелкий ущерб самостоятельно.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -