нет комментариев

нет комментариев

Как восстановить кредитную историю — Инструкция

Чтобы принять участие в кредитовании претендент должен выполнить ряд требований, поставленных финансовым учреждением. В процессе рассмотрения заявки физического лица или субъекта предпринимательской деятельности банк будет проверять не только указанные данные, но и оценивать его уровень платежеспособности и благонадежности. Также кредитор сделает запрос в БКИ, благодаря чему получит доступ к досье потенциального заемщика. Если в КИ претендента будут «темные пятна», то банк может отказать в выдаче займа. Но у такой категории клиентов есть шансы восстановить репутацию, если они будут знать, как исправить кредитную историю.

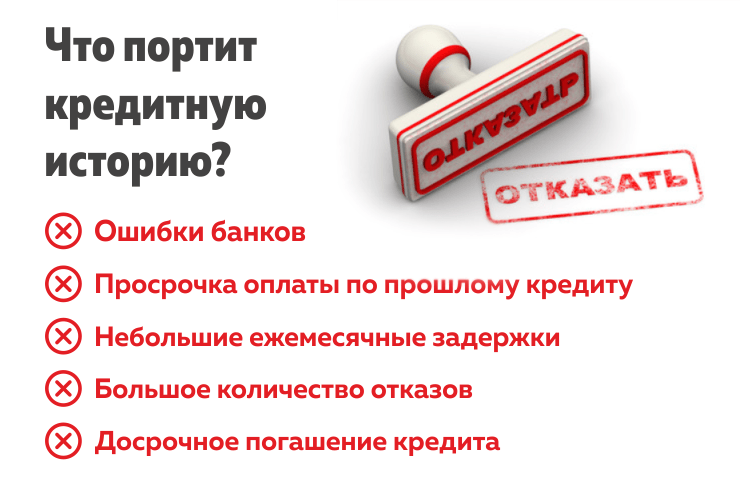

Основные причины возникновения плохой КИ

После того, как физическое лицо или субъект предпринимательской деятельности впервые обращается в банк для получения займа, происходит добавление кредитной истории в БКИ. Далее в досье будет вноситься информация о допущенных со стороны заемщика нарушениях и предпринятых относительно него действий со стороны кредитора:

- допущенные небольшие просрочки по обязательным платежам, которые не превышают 30-ти суток (некоторые банки могут закрыть «глаза» на такое нарушение, но чаще кредиторы передают данные о нарушителях даже при однодневной просрочке);

- систематическое нарушение платежного режима;

- невыполнение обязательств по договору займа;

- вынесение относительно должника судебного решения;

- продажа задолженности другим финансовым учреждениям;

- привлечение к решению конфликта с должником коллекторских агентств;

- банковские ошибки;

- сильная закредитованность;

- действия мошенников, которые по паспортным данным физического лица получили кредит.

Какими способами можно исправить КИ

Восстановить репутацию добросовестного заемщика физические лица и субъекты предпринимательской деятельности могут несколькими способами:

- Обратиться в микрофинансовую организацию и получить небольшой займ. После его погашения можно еще несколько раз воспользоваться услугами МФО. Если клиенту удастся своевременно выполнить взятые на себя обязательства, то в его досье появятся соответствующие записи и таким образом удастся улучшить КИ.

- Если у физического лица или субъекта предпринимательской деятельности возникли просрочки по уважительным причинам, например, серьезная болезнь, ликвидация бизнеса, сокращение на работе и т. д., то он может обратиться к руководству банка и попробовать урегулировать вопрос. Если удастся убедить кредитора, то можно рассчитывать на очищение КИ.

- В том случае, когда негативная информация в досье появилась по причине, допущенной со стороны кредитора ошибки, то необходимо обратиться в свой банк и потребовать исправить записи.

- Физические лица могут обратиться в финансовые учреждения, которые лояльно относятся к клиентам с плохой кредитной биографией и оформить карту. Кредитки такой категории заемщиков охотно выдают такие банки: «Ситибанк», «Хоум Кредит Банк», «Ренессанс Кредит», «Банк Тинькофф». Также сегодня практически во всех крупных торговых точках предлагаются товары в рассрочку с минимальными требованиями к заемщикам. Благодаря таким программам удастся восстановить свой кредитный рейтинг.

- Физические лица и субъекты предпринимательской деятельности могут оформить кредит под залог ценного имущества, например, объекта недвижимости или автотранспортного средства.

- Если у заемщика возникают просрочки по причине большой закредитованности, он может обратиться в финансовое учреждение, предлагающее программу рефинансирования. После подписания договора с новым кредитором у клиента будут погашены все прежние займы, и останется только один новый кредит с более выгодными условиями и меньшей суммой обязательного платежа.

Также для улучшения КИ можно воспользоваться услугами кредитного брокера.

Специальные программы для клиентов с плохой КИ

Для физических лиц и субъектов предпринимательской деятельности, которые не знают, как восстановить кредитную историю, «Совкомбанк» разработал специальную программу. Она предусматривает три этапа:

- «Кредитный доктор». Оформляется займ до 10000 руб. на срок до 9 мес. Под 33,30% годовых. Клиент не получает денег на руки, но при этом ему придется ежемесячно делать аннуитетные платежи.

- «Деньги на карточку». Выдается до 20000 руб. на срок до 6 мес. Под 33,30% годовых Полученные средства можно тратить на оплаты товаров и услуг только по безналу.

- «Экспресс Плюс». Выдается до 60000 руб. на срок до 1,5 лет под 23,80%-33,80% годовых. Средства клиент может потратить на свои нужды, как по безналу, так и в наличной форме.

Если клиент своевременно выполнит взятые на себя обязательства по каждому из входящих в программу займов, то ему будет гарантирована положительная КИ.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта