нет комментариев

нет комментариев

Как бесплатно проверить свою кредитную историю – Инструкция

Каждый человек должен понимать, что в момент подачи первой заявки на займ начинает формироваться его кредитная история. В нее в дальнейшем будут вноситься все его действия в статусе клиента любого финансового учреждения. Именно поэтому необходимо следить за состоянием КИ, так как любые «темные» пятна будут снижать вероятность получения новых займов. Поэтому желательно знать, как бесплатно проверить свою кредитную историю и что делать для ее улучшения.

Где хранится КИ

Кредитная история представляет собой некое досье, которое заводится на каждого российского гражданина, впервые оформившего займ. Для хранения КИ в 2005 году было создано специальное бюро, в которое все финансовые учреждения РФ передают информацию о физических лицах, получивших статус заемщика. В кредитной истории отображаются следующие данные:

- данные о кредиторах;

- ФИО заемщика;

- данные из гражданского паспорта;

- информация о каждом кредите;

- сведения о сумме начисленных процентов;

- информация о судебных взысканиях;

- данные об оплате текущих платежей и сроках проведения платежных операций;

- информация о просрочках;

- дополнительные данные.

03 августа 2018 года был подписан закон ФЗ №327 о внесении изменений в ФЗ №218 «О кредитных историях». В данных актах указано, сколько хранится КИ и как часто можно подавать запрос в БКИ. Подробнее обо всех условиях поговорим дальше. Если гражданин оформлял займы в разных финансовых учреждениях, то его досье может формироваться в нескольких бюро и будет храниться в течение 15-ти лет. Точные адреса всех БКИ можно найти по адресу https://www.cbr.ru/ckki/.

Практически все КИ российских граждан хранятся в 4-х самых крупных бюро:

- НБКИ.

- ОКБ.

- «Эквифакс».

- КБ «Русский Стандарт».

Почему нужно отслеживать КИ

Люди должны с регулярной периодичностью осуществлять контроль за своими кредитными историями не только из-за банального любопытства. В их досье может вноситься неточная информация, в результате чего банки начнут им отказывать в выдаче займов. Если граждане будут осведомлены о том, как узнать свою кредитную историю, то они смогут своевременно выявлять факты мошеннических действий, предпринимаемых относительно них злоумышленниками.

Внимание! При выявлении ошибки в КИ физическое лицо должно подать в БКИ заявление, с требованием внести необходимые корректировки. Если из бюро поступит отказ, то его в соответствии с регламентом Федерального законодательства можно оспорить в судебном порядке.

Как узнать КИ

Сегодня получить развернутое досье из БКИ в электронной форме может каждый российский гражданин два раза в год абсолютно бесплатно. На бумажном носителе информации отчет предоставляется физическим лицам один раз в год. Для получения КИ следует оформить заявление, воспользовавшись интернетом. Распечатка будет отправлена на указанный в бланке адрес электронной почты.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Также заявка может быть составлена гражданином на бумаге и передана в БКИ следующими способами:

- лично (потребуется гражданский паспорт для идентификации личности);

- по почте (необходимо оформить заказное письмо, с бланком уведомления и описью всех вложений);

- через официального представителя (нужно выписать доверенность и заверить ее в нотариальной конторе).

С момента подачи заявления БКИ обязано предоставить физическому лицу кредитную историю в течение 10 дней.

Инструкция по получению КИ

Чтобы получить кредитную историю физическое лицо может воспользоваться различными сервисами:

- Официальными сайтами и офисами БКИ.

- Кредитными кооперативами.

- Различными интернет-сервисами, например, «Невылет», «Юником24», «Мой рейтинг», и т. д.

- Официальными сайтами крупных российских банков, например, ВТБ, Сбербанка (клиенты в личном кабинете могут сделать запрос на получение КИ).

- Любой нотариальной конторой (нотариус составит запрос и направит его в БКИ).

- МФО.

- Почтовыми отделениями, в которых предоставляется услуга телеграфа.

Этап 1

Процедура получения кредитной истории посредством интернета занимает не более 5-ти минут. В этом вопросе поможет пошаговая инструкция:

- Первым делом физическому лицу нужно узнать, в каком БКИ хранится его досье. Для получения этой информации нужно знать код субъекта, который можно найти в кредитном договоре, заключенном с банком после 2006 года.

Внимание! Если гражданин не знает свой код субъекта КИ, то ему следует лично обратиться в любое кредитно-финансовое учреждение с гражданским паспортом. (Если же последний займ оформлялся до 2006 года – читайте последний раздел данной статьи).

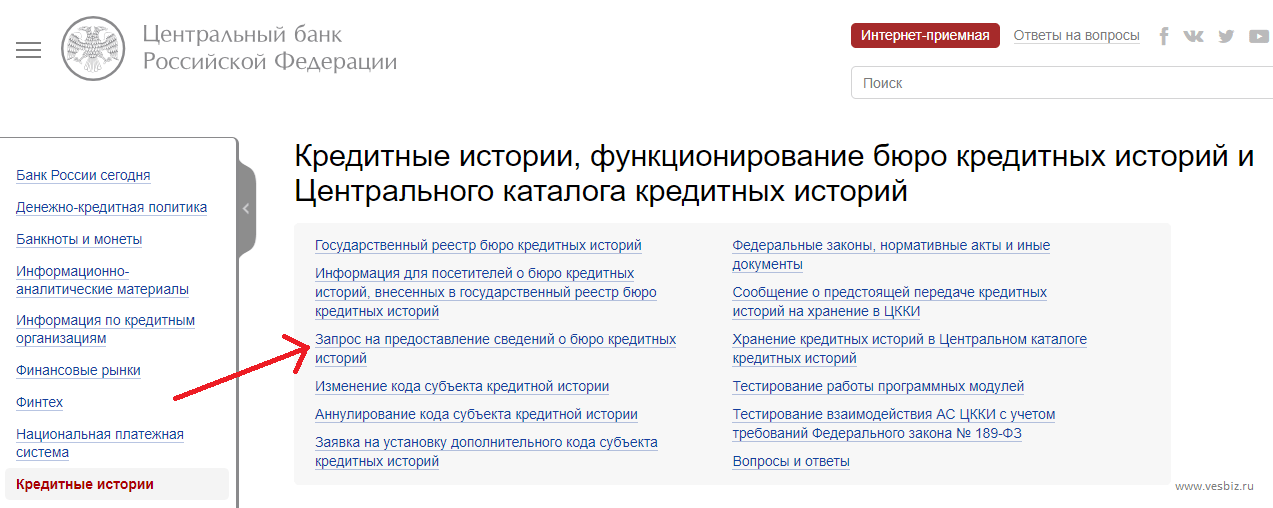

- Информацию о бюро можно получить на официальном сайте Центробанка РФ https://www.cbr.ru/ckki/. Физическому лицу нужно перейти в раздел «центральный каталог КИ» и выбрать пункт «запрос на предоставление данных о БКИ».

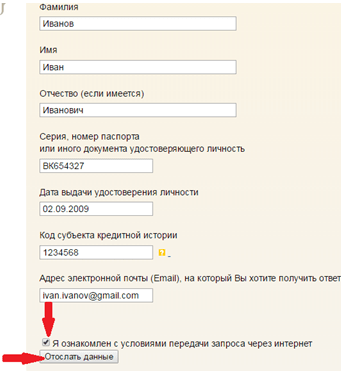

- Далее надо кликнуть по разделу «субъект» и внести в открывшуюся форму: ФИО, номер и серия паспорта (либо другого идентифицирующего личность документа), дата его выдачи, код субъекта КИ, адрес электронки. В соответствующем окошке нужно поставить галочку о согласии с условиями передачи запроса.

- Нажмите кнопку «отослать данные». Письмо с данными о месте нахождения досье придет на электронку физического лица.

Этап 2

Как только физическому лицу поступит на электронную почту письмо с адресом БКИ, в котором хранится его досье, он может приступать к следующему этапу:

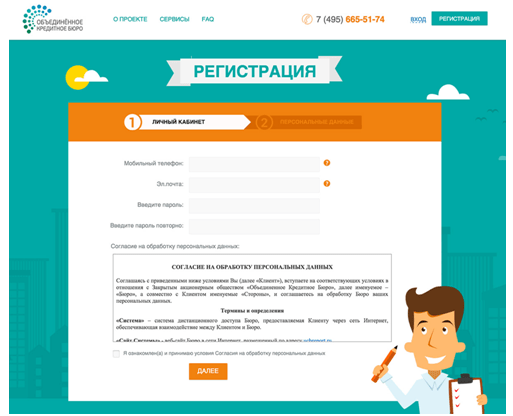

- Делается запрос в БКИ. Для этого нужно зайти на оф. сайт бюро.

- Физическому лицу придется пройти несложную процедуру регистрации. В форму вносится персональная информация. На сайте БКИ установлена программа, которая осуществляет поиск КИ по паспортным данным онлайн. Если при регистрации были указаны неточные сведения, то программа не сможет найти нужный документ.

- В обязательном порядке нужно подписать согласие на обработку персональных данных (без этого бюро не будет предоставлять никакую информацию).

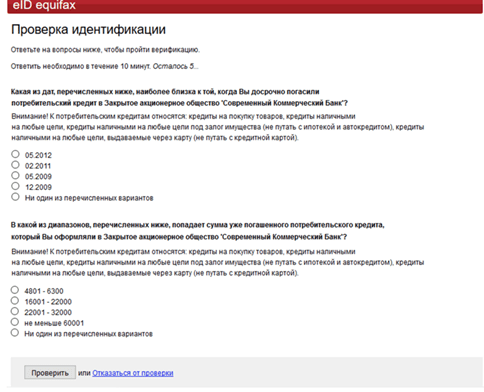

- Перед тем как физическому лицу будет предоставлена информация, ему придется пройти идентификацию. Это можно сделать любым удобным для пользователя способом: посетить офис БКИ с гражданским паспортом, пройти проверку на сайте, направить заказное письмо с заявлением, заверенным нотариусом, пообщаться с курьером. Также идентификацию можно пройти в офисах банков-партнеров либо в отделении «Контакта».

- Получить КИ физическое лицо может следующими способами: придет заказное письмо на домашний адрес, доставит курьер, можно лично посетить офис БКИ либо отделение «Контакта», или получить досье в электронной форме.

Если у физического лица досье хранится в нескольких бюро, то сэкономить время на подачу запросов в разные БКИ можно благодаря обращению к их партнерам:

- Агентство КИ.

- Сервис Banki.ru.

- Любое кредитно-финансовое учреждение.

Если физическому лицу приходится чаще двух раз в год получать КИ, то за каждый запрос придется платить от 300 руб. до 1000 руб. Сегодня некоторые банки и сервисы предоставляют платную услугу подписки на новости из БКИ. Согласившись на эту услугу, клиент сможет получать на мобильный телефон уведомления о любых изменениях в его КИ.

В онлайн режиме российские граждане могут получить свои КИ в следующих БКИ:

- Equifax. После регистрации клиент будет получать информацию обо всех изменениях в КИ, его данные будут защищены от мошеннических действий, доступны разные варианты исправления ошибок.

- НБКИ. Это бюро тесно сотрудничает с Агентством КИ.

- Mycreditinfo. После регистрации клиентам становится доступен широкий интерфейс.

Как узнать код субъекта КИ

Этот код представляет собой набор цифр для проведения идентификации физ. лица. Он придумывается каждым заемщиком в индивидуальном порядке, при подписании согласия в банке на передачу данных в БКИ. Код нужно указывать при обращении в Центральный каталог КИ как через его оф. сайт, так и через электронку.

Если гражданин не знает, как самостоятельно узнать код субъекта кредитной истории, то ему следует обратиться в офис своего банка. После предъявления паспорта и идентификации личности сотрудник финансового учреждения сообщит присвоенный код субъекта КИ. Но, если физическое лицо последний раз оформляло займ до 2006 года, до момента принятия соответствующего закона, то у него нет цифрового идентификатора. В такой ситуации ему нужно действовать таким образом:

- Делается обращение в банк, в котором до 2006 года оформлялся займ.

- Подписывается согласие на передачу данных в БКИ.

- Получается код.

Также физическое лицо, не имеющее кода, может обратиться с запросом в ЦККИ. Его можно направить через отделение почты, в котором есть телеграф, либо через нотариальную контору. За данную услугу придется заплатить по действующему на тот момент прейскуранту.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

здравствуйте.нужен срочно кредит