нет комментариев

нет комментариев

Потребительский кредит в Сбербанке в 2019 году: условия и процентные ставки

Кредиты на потребительские цели в последние годы пользуются большой популярностью. Их берут для покупки различных товаров (например, бытовой техники) и на неотложные нужды (например, лекарства), не связанные с коммерческой деятельностью. В данной статье мы рассмотрим особенности получения потребительских кредитов в Сбербанке в 2019 году.

Требования к клиентам, желающим получить потребительский кредит

Соискатель кредита должен отвечать следующим базовым требованиям Сбербанка:

- Наличие российского гражданства.

- Наличие постоянной работы (другого источника дохода). Заемные средства может получить только тот, кто имеет стабильную работу, получает пенсию, обладает статусом частного предпринимателя или имеет другой доход.

- Наличие регистрации по месту проживания. Клиенту Сбербанка не обязательно иметь постоянную регистрацию, так как для получения кредита достаточно и временной. Однако в такой ситуации заемные средства предоставляются на срок, ограниченный пропиской.

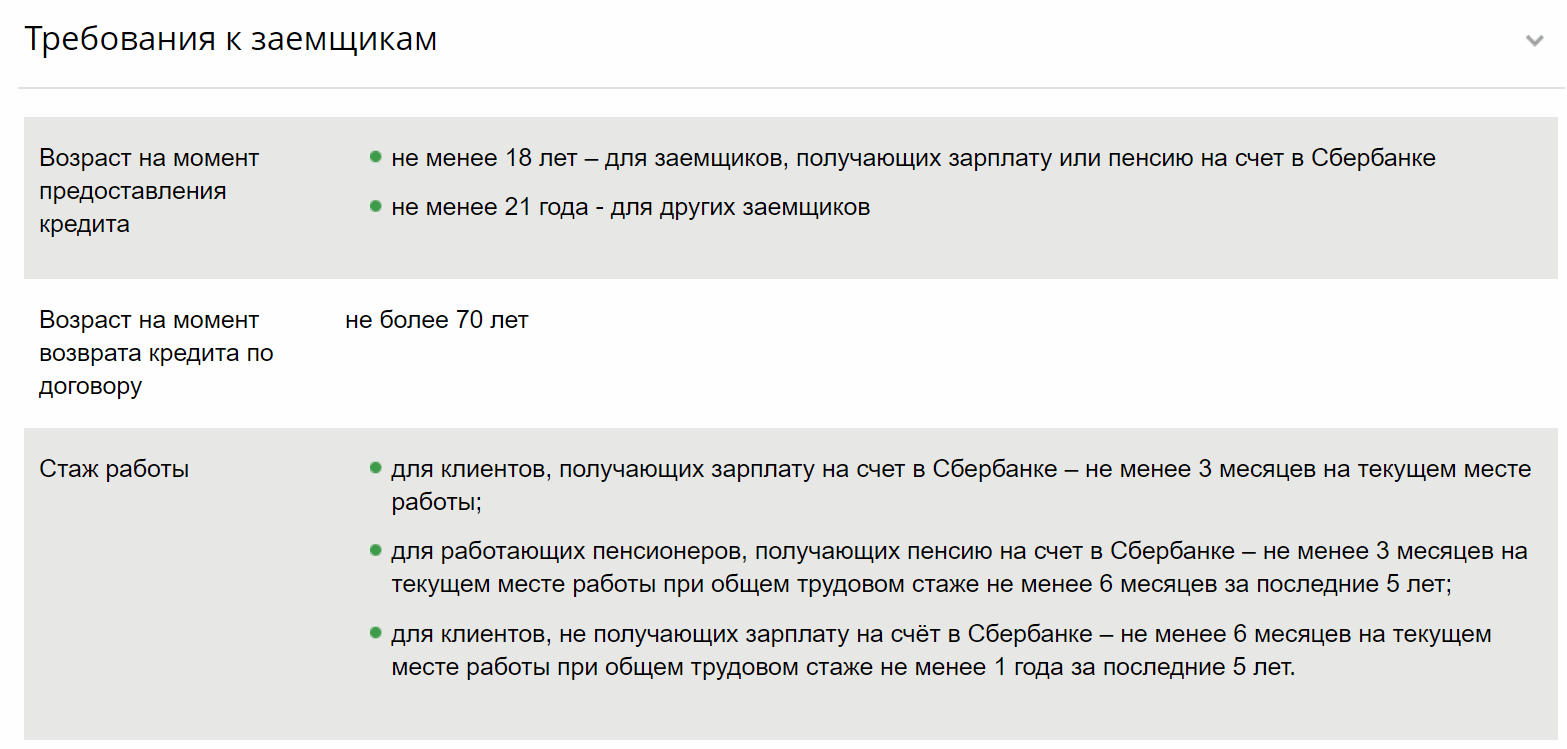

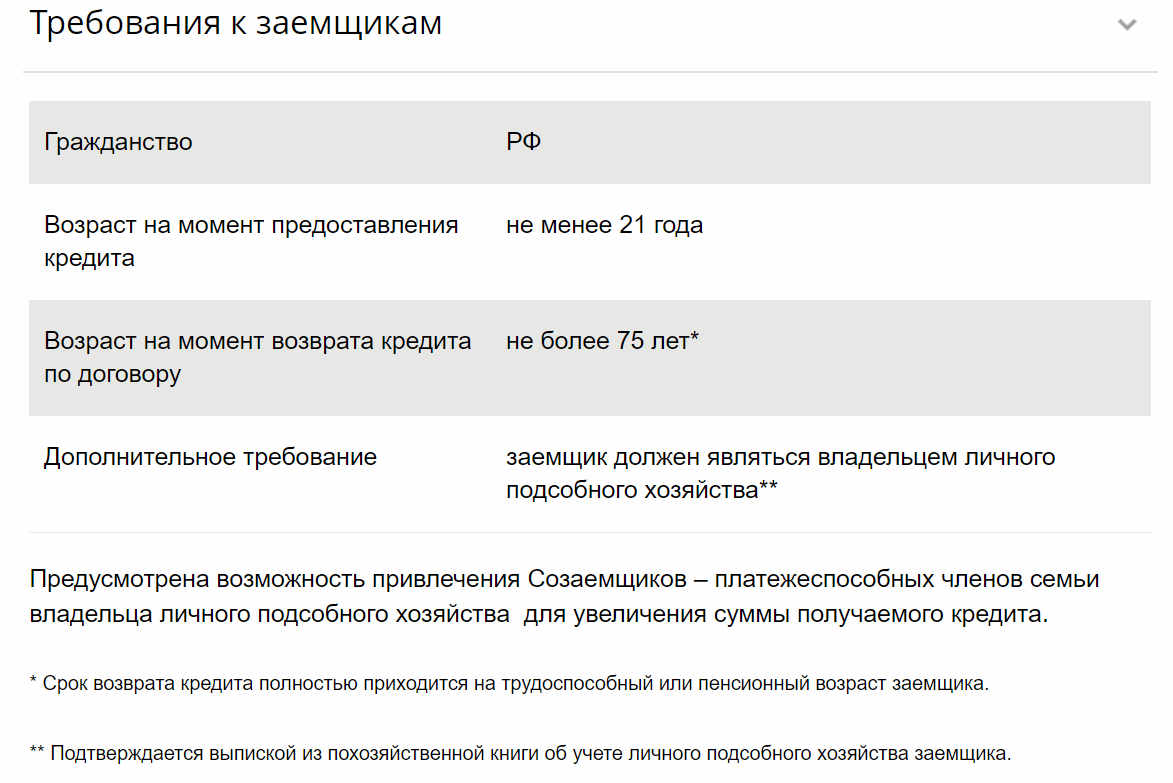

- Соответствие допустимому возрасту (18(21) — 70 лет). С 18 лет выдается заем только тем людям, которые уже имеют зарплатную карточку. Следует учесть то, что 70 лет – это предельный возраст, к этому моменту кредитное соглашение должно быть закрыто. Например, для получения кредита на пять лет клиенту нужно обратиться в финансово-кредитную организацию до исполнения ему 65 лет. До 75 лет на кредит могут рассчитывать люди, планирующие использовать кредит на развитие подсобного хозяйства.

Для получения потребительского кредита достаточно того, чтобы заемщик получал оплату за свой труд на текущем месте работы на карточку/счет от Сбербанка не менее трех месяце. Клиенты, не получающие заработную плату на счет от Сбербанка, должны трудиться на текущем месте работы как минимум полгода, а общий трудовой стаж за предшествующие пять лет не должен быть меньше одного года.

Классификация и описание потребительских кредитов

В настоящее время в Сбербанке нет возможности получить кредит в форме наличных. Выдаваемые заемные средства всегда поступают на банковскую карту/счет Сбербанка. Разрешается зачисление денег как на имеющийся платежный инструмент, например, зарплатную карту, так и на новый. Обналичивание суммы кредита допустимо только после ее перевода на банковский счет/карту.

Сбербанк предоставляет следующие разновидности потребительского займа:

- Кредит, не предусматривающий предоставления обеспечения;

- кредит для физических лиц, которые ведут подсобное хозяйство;

- кредит на рефинансирование имеющихся займов.

Сравнительная характеристика потребительских кредитов в Сбербанке и условиях их предоставления в 2019 году:

| Наименование кредитного продукта на потребительские цели | Величина кредита | Период возврата |

|---|---|---|

| Без обеспечения | 30 – 5000 тыс. руб.

Если заемщик не получает заработную плату на карту Сбербанка, то предельная сумма займа составляет 3000 тыс. руб. |

3 – 84 мес. |

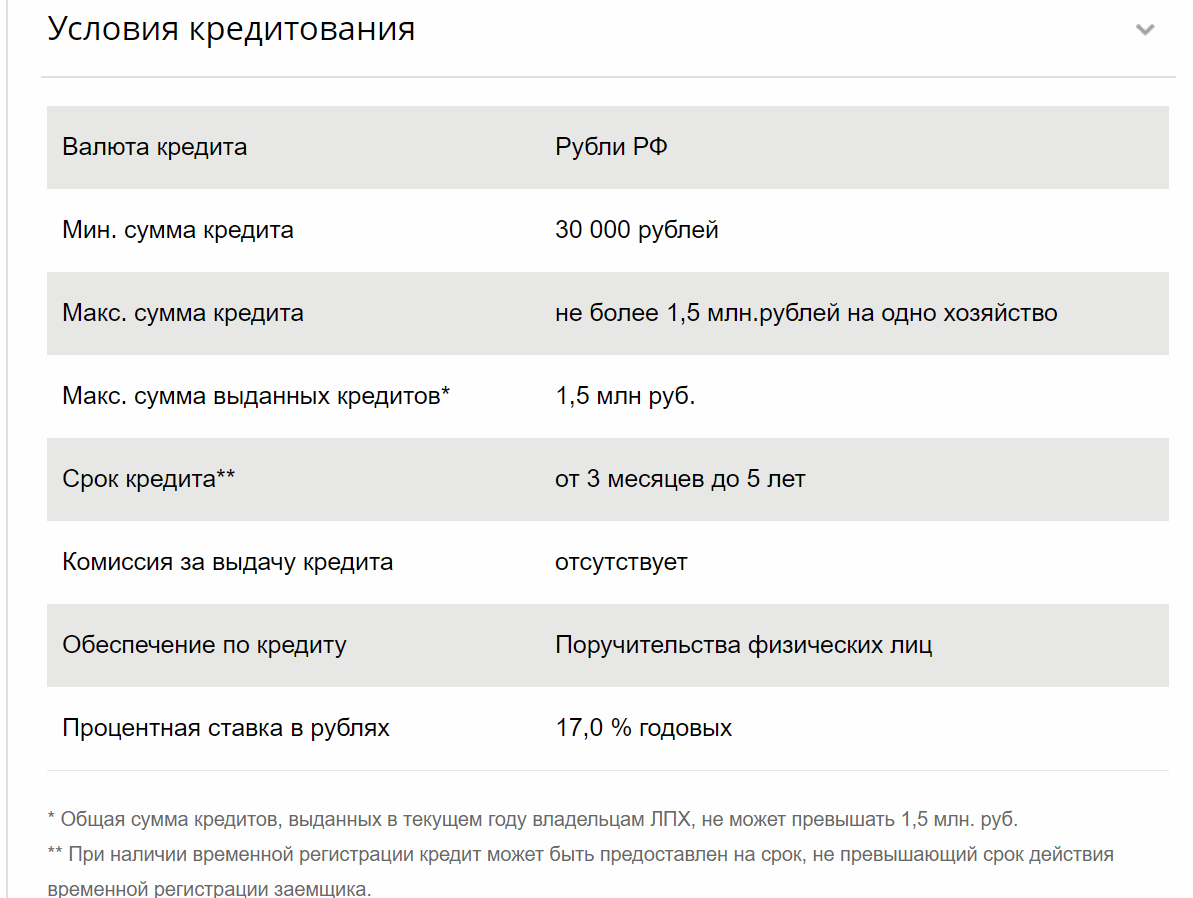

| На подсобное хозяйство | 30 – 1500 тыс. руб. | 3 – 84 мес. |

| На рефинансирование | 30 – 3000 тыс. руб. | 3 – 84 мес. |

Вне зависимости от того, на какую цель просится заем, он всегда выдается в российских рублях. Запрашиваемые денежные средства поступают на дебетовый банковский продукт или счет, которые были открыты в Сбербанке. Зачисление суммы кредита производится в день скрепления кредитного соглашения подписями.

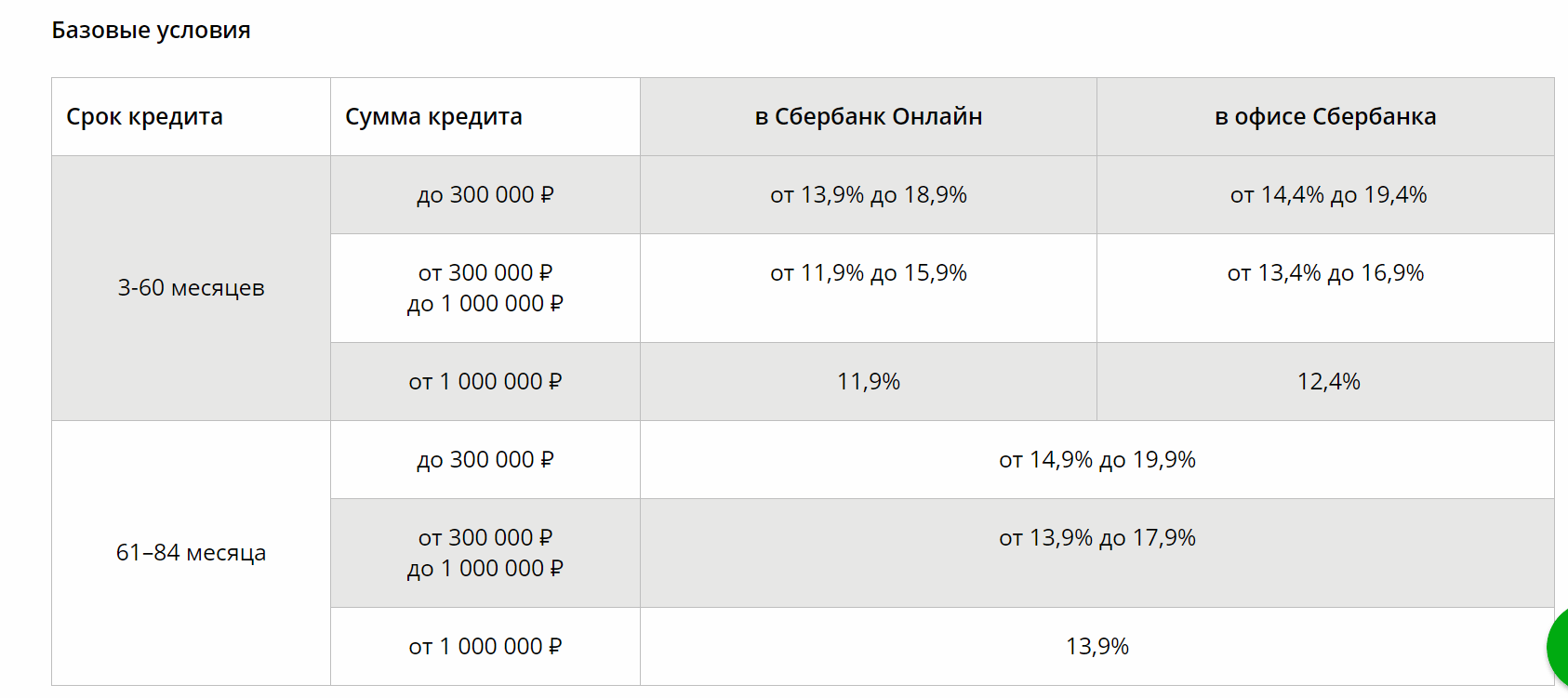

Процентные ставки для разных типов потребительских кредитов:

| Наименование кредитного продукта на потребительские цели | Годовая величина процентной ставки, % | Диапазон значений полной стоимости кредита по ФЗ 353, % |

|---|---|---|

| Без обеспечения | 11,9 – 19,9 | 11,54 – 19,94 |

| На подсобное хозяйство | 17 | 16,49 – 17,03 |

| На рефинансирование | 11,5 – 13,5 | 11,16 – 13,53 |

При оформлении заявки на кредит через Сбербанк Онлайн стоимость займа снижается на 0,5 процента. Плата за приобретенный кредитный продукт начинает исчисляться со дня, который следует с даты зачисления величины займа на банковскую карточку/счет. График и суммы платежей рассчитываются аннуитентным способом. Это говорит о том, что ежемесячно клиент вносит одинаковую сумму денег. Одна ее часть идет на покрытие объема основного долга, а вторая – на погашение процентов. Возврат суммы займа и внесение процентов по нему производится совершенно бесплатно путем перевода средств со счета должника, открытого в Сбербанке.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Если соискатель кредита решит отказаться от него (его части), то он имеет право это сделать только до того момента, когда заем будет предоставлен (перечислен на счет/карту). О своем решении клиент обязан оповестить финансово-кредитную организацию прежде, чем свершится факт передачи суммы кредита. Для получения заемных средств на потребительские цели без обеспечения и с целью рефинансирования не требуется какое-либо обеспечение. Однако кредит, предоставляемый физическим лицам, ведущим подсобное хозяйство, нуждается в поручительстве двух других физических лиц, которые являются гражданами России.

При несвоевременном покрытии основной суммы долгая и/или процентов по нему с клиента берется неустойка. Она рассчитывается следующим образом: 20 процентов/год * значение просроченного платежа (определяется со дня, идущего за днем наступления исполнения обязательства, и до момента покрытия просроченного кредита (в том числе).

Список запрашиваемых документов

После того как соискатель потребительского кредита оформит заявку на него и предоставит необходимый пакет бумаг, банк будет рассматривать обращение клиента в течение двух рабочих дней.

Список запрашиваемых бумаг:

- письменное заявление на кредит;

- удостоверение личности, подтверждающее факт наличия российского гражданства заемщика и места его прописки;

- если у клиента нет постоянной регистрации, то следует представить документ, свидетельствующий о наличии временной прописки;

- документы о финансовом состоянии заемщика и его трудовой занятости (например, справка 2НДФЛ, трудовая книжка (копия/выписка), справка о начисляемой пенсии, налоговая декларация (для бизнесменов) и др.).

Если кредит желает получить клиент Сбербанка, пользующийся зарплатной/пенсионной карточкой или имеющий банковский счет, то для оформления займа понадобится только заявка и паспорт. Для рефинансирования имеющихся кредитов нужно предоставить удостоверение личности и сведения по ним. Всю необходимую информацию можно получить через онлайн-сервис финансово-кредитной организации, которая предоставила заемные средства.

Особенности предоставления кредита физическим лицам на ведение домашнего хозяйства

Основные этапы процедуры получения кредита:

- Первостепенно нужно ознакомиться с информацией по потребительскому кредиту на цели развития домашнего хозяйства. Для этого можно обратиться в ближайшее подразделение Сбербанка или позвонить по телефону горячей линии.

- Затем необходимо получить в администрации своего населенного пункта справку из похозяйственной книги.

- Далее заполняется заявление-анкета для оформления кредита и собираются необходимые сопроводительные бумаги.

- Сразу после того, как будут подготовлены все документы, они передаются вместе с заявкой на заем.

- На последнем этапе происходит рассмотрение обращения соискателя кредита. Данная процедура занимает до двух рабочих дней. В результате принимается решение о выдаче денег в долг или об отклонении заявки.

Для получения большей суммы кредита можно привлечь созаемщиков. Это другие члены семьи собственника домашнего хозяйства, которые также соответствуют требованиям платежеспособности, установленным Сбербанком.

Если у заемщика нет карточки от Сбербанка, на которую была бы зачислена сумма кредита и в дальнейшем погашался заем, то открывается новый дебетовый платежный инструмент. В этом случае потребуется заключить контракт на выпуск и обслуживание данной карты. Для этого необходимо посетить любое отделение финансово-кредитной организации. Наиболее часто в такой ситуации открывают бесплатную моментальную карточку, оформление которой занимает всего десять минут.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Согласно заключаемому между заемщиком и кредитором договору, лицо, получающее деньги в долг, может не беспокоиться о том, что в будущем будут уступлены третьим лицам права/требования, установленные в соглашении на потребительский кредит.

В ситуации, когда получаемый кредитный продукт является целевым, банк требует от клиента отчет о расходовании выделенной денежной суммы. Таким образом, заемщики, оформившие кредит без обеспечения, не должны отчитываться перед финансово-кредитной организацией. Однако граждане, ставшие обладателями займа на развитие личного подсобного хозяйства, обязаны подготовить отчет о целевом использовании кредита. Он предоставляется клиентом в отделение банка в строго обозначенный срок, который равен 90 дням. Отсчет начинается со дня выдачи займа. Важно, чтобы было доказано целевое расходование как минимум 90 процентов от суммы заемных средств.

Преждевременное погашение кредита на потребительские цели

Сбербанк предоставляет своим клиентам, получившим кредит, право на покрытие суммы долга раньше срока. Для этого не требуется предварительное уведомление банка. Заемщик должен подать в подразделение Сбербанка обращение (или же через «Сбербанк Онлайн») о досрочном покрытии займа в текущую дату. В документе указывается перечисляемая сумма и реквизиты счета, с которого планируется списание денег. При преждевременном возврате кредита нет ограничений по величине минимально переводимой суммы и сроках (средства можно перечислить и в выходной день, и в праздничный, и в рабочий). В такой ситуации проценты уплачиваются только за реальный срок пользования займом, при этом не взимается дополнительный комиссионный сбор.

Видео

В видеоролике рассказывается о ставках на потребительские кредиты в 2019 году.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом