нет комментариев

нет комментариев

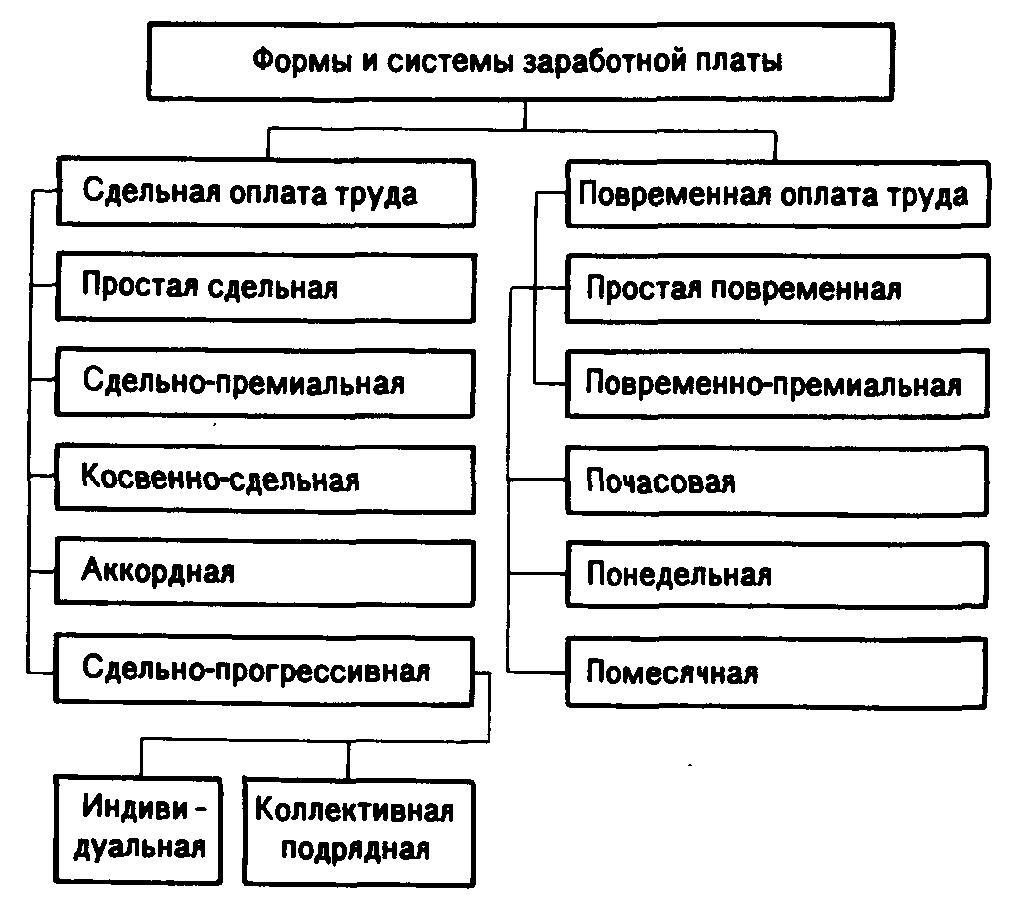

Формы и системы оплаты труда

При изучении вопроса о специфике и методиках расчета и исчисления заработной платы на предприятии, приходится сталкиваться с дуализмом в трактовке самих понятий «формы оплаты труда» и «системы оплаты труда». Зачастую термин преподносится в виде цельного тезиса так, как это показано на демонстрации ниже:

Отличие формы от системы применительно к начислению зарплаты

Учитывая трактовку терминов Большим бухгалтерским словарем: «система — это порядок оплаты труда работников, установленный на предприятии в соответствии с выбранной формой оплаты труда», упомянутый подход следует считать ошибочным.

Таким образом, концепцию «формы оплаты труда» надлежит определить, как способы утверждения зависимости размера заработной платы сотрудника от результатов его труда, полученных компанией за определенный промежуток времени. Тогда как «системы оплаты труда» — это технология воплощения этой зависимости через различные способы начисления зарплаты.

Такое положение можно представить в виде схемы, в которой формами оплаты труда представляются два основных ее вида: сдельная и повременная.

Формы, в свою очередь, образуют две системы оплаты труда, каждая из которых характеризуется определенными особенностями начисления заработной платы.

Виды форм

Форма заработной платы – это группа систем, объединенных по признаку ключевого показателя учета результатов деятельности работника с целью оценки объема выполненной работы для определения суммы вознаграждения.

Сдельная

Величина сдельного типа вознаграждения увязана с объемом выполненной работы и условиями, в которых эта работа была произведена. Эта форма применяется как для оплаты коллективного труда, так и индивидуального.

Коллективная сдельная форма призвана мотивировать членов рабочего коллектива на результативное выполнение производственной задачи. Вознаграждение в этом случае формируется на общий результат, зависит от квалификации работников, затраченного каждым рабочим времени и метода разделения коллективного заработка, принятого в качестве системы оплаты труда в фирме.

Главная проблема распределения заработка состоит в том, что необходимо корректно засчитать вклад отдельного работника в совместный результат. Для применения сдельной формы необходимо предусмотреть наличие условий:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- очевидного потенциала повышения результативности работ;

- определяемые количественные показатели;

- существует возможность корректного учета объема выполняемых работ;

- разработаны нормативы трудовых затрат;

- подготовлены тарифы по квалификациям;

- имеется система штрафов и коллективной мотивации.

На этапе разработки и последующего внедрения необходимо отдавать отчет в том, что при несомненных преимуществах сдельной формы главной опасностью становится возможное ухудшение качества выпускаемой продукции, нарушение техники безопасности в угоду скорости и погоне за оплачиваемым результатом.

Сдельную форму оплаты труда обычно применяют для достижения производственных задач:

- повышение результативности труда;

- сокращение себестоимости;

- снижение издержек производства;

- экономия ресурсов, потребляемых при производстве;

- повышение качества продукции;

- снижение временных затрат.

Сдельная форма получила распространение в отраслях строительства, промышленности, связи, транспорта, услуг, начиная с 1960-х гг. В современных условиях она несет признаки высокой вариативности и способна решать задачи стимулирования текущей и поощрения предпринимательской деятельности. В настоящее время сдельная форма повсеместно используется коммерческими организациями, занимающимися розничной и оптовой торговлей, предприятиями общественного питания и оказывающими услуги.

Повременная

Форма заработной платы, при которой вознаграждение начисляется в соответствии с заданной ставкой или окладом, получила название повременной. Она используется работодателем в случае невозможности применения количественных показателей труда. В России имеет незначительное распространение в силу слабости стимулирующей функции.

Для повременной оплаты характерна зависимость размера зарплаты работника от количества времени, потраченного им на выполнение этих работ, и уровня квалификации. В соответствии с принятой на предприятии единицей учета используют часовую, дневную или месячную ставку.

Для использования формы повременной оплаты необходимо соблюсти ряд условий:

- организовать надлежащий учет рабочего времени;

- провести тарификацию сотрудников в соответствии с табелем о рангах;

- установить локальными документами нормативы, определяющие организацию труда;

- создать рабочие места и обеспечить их всем необходимым для результативной деятельности сотрудника.

Повременная оплата, в основном, применяется при высокомеханизированных и автоматизированных процессах. В таких производствах, в которых не приходится прибегать к стимуляции результативности или интенсивности работы. Например, в США эта форма используется для оплаты труда 70% рабочих, а в России – 20%.

Для вознаграждения творческого, организационного или исследовательского труда также зачастую используется повременная зарплата, хотя не исключается применение элементов стимулирующего характера: гранты, бонусы, премии.

Системы оплаты труда

Способ, метод исчисления размеров оплаты, подлежащей к выплате работникам компании, согласно их вкладу в производственный процесс или по результатам работы, называют системами заработной платы.

При разработке и дальнейшем успешном внедрении систем в методологию организации необходимо помнить о реализации двух задач сразу:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- От внедряемых систем заработной платы требуется задавать вектор усилий сотрудника на реализацию ключевых показателей деятельности, отвечающих стратегии работодателя. Система должна быть надежным инструментом получения необходимого производственного результата с затратами, определенными нормативами для данного вида производства.

- Каждая из систем оплаты труда, применяемая на предприятии, должна обеспечивать потребности работника в реализации его профессионального потенциала и позволить развиваться инициативной, проактивной личности.

На базе сдельной формы оплаты труда на предприятиях применяется 6 базовых систем:

| Система | Описание | Недостатки | Формула расчета |

|---|---|---|---|

| Прямая сдельная | Заработок прямо пропорционален величине проделанной работы. |

|

ЗП = Ср * Кп

Ср – средняя расценка на единицу; Кп – количество произведенного продукта. |

| Сдельно-премиальная | Добавочно к сдельному заработку выплачивается премия за выполнение дополнительных показателей. |

|

ЗП = Кп * Ср + Кп * Ср * премиальный % |

| Сдельно-прогрессивная | Работа в рамках норматива оплачивается по средним расценкам, а сверх норматива – по завышенным. |

|

ЗП = Ср * Н + Ксн * Срсн

Н – норматив на количество изделий; Ксн – количество изделий сверх норматива; Срсн – средняя расценка на изделие сверх норматива. |

| Косвенно-сдельная | Выплата вспомогательным рабочим за обеспечение основных рабочих материалами, сырьем. | Не представляется возможным выделить показатель совокупного объема работы подразделения. | ЗП = Ср / SКТУ * КТУр

SКТУ – сумма коэффициента трудового участия по бригаде; КТУр – КТУ рабочего. |

| Аккордная | Расценки устанавливаются на комплекс работ, а не на отдельную операцию. |

|

ЗП = О + (Д + П) * КТУ

О – оклад или тариф; Д – доплата; П – премия.

|

| Комиссионная | Величина заработной платы зависит от выручки или товарооборота в единицах. | Проблема связана с выставлением корректного плана продаж и необходимостью работы с возражениями работников. | ЗП = В * %

В – выручка, полученная в результате деятельности сотрудника; % — процент от этой выручки, установленный планом заранее. |

Повременная оплата труда послужила платформой для создания 2-х систем:

- Простая повременная, при которой сотрудник получает заработную плату в зависимости от количества отработанного им времени и уровня имеющейся у него квалификации. Система реализуется через установку работнику нормированного задания, кроме того, могут определятся нормы численности рабочих или нормы обслуживания. При этом качество и количество работ не являются приоритетными.

- Повременно-премиальная система позволяет увязать результативность отдельного работника или целого структурного подразделения с показателем количества отработанного времени.

Увеличению производительности повременно-премиальной системы способствуют строгий учет рабочего времени с применением табелирования и графиков выхода, организация корректной оплаты за работу в праздничные и выходные дни. Кроме этого, необходимо системное утверждение через должностные инструкции обязанностей по каждой категории работников в соответствии с иерархией организационной структуры предприятия. В противном случае нарушение установок оплаты по качеству и количеству становится неизбежным.

Комбинированные системы

Предприятия самостоятельно разрабатывают и внедряют составные системы оплаты труда. Модели их могут содержать элементы повременной и сдельной форм одновременно:

- Система зарплаты с коллективным премированием практикуется для обслуживания работ проектного типа. Для группы специалистов на этапе начала проекта устанавливается общий премиальный фонд. В учетном периоде определяется доля участия отдельного сотрудника и рассчитывается сумма вознаграждения. Обычно по такому принципу оплачиваются работы устоявшихся дизайнерских и архитекторских групп при их участии в строительных проектах.

- Оплата с премиями за компетенцию определяется за знания, умения и навыки, так называемые, ЗУНы. Величина вознаграждения зависит от уровня квалификации, ученой степени, количества опубликованных работ. Такой вид оплаты труда характерен для научных учреждений.

- Система оплаты «тантьема» практикуется в качестве премирования топ-менеджеров по итогам финансового периода. Выплачивается руководителю за его вклад в увеличение прибыли компании за счет решения стратегических задач. Начисляется из чистой прибыли в размере определенного заранее процента.

- Бонусная система предусматривает разовые выплаты по итогам квартала, полугодия или года. Выплачивается, как правило, из прибыли и подразделяется на виды: за выслугу лет, экспертный, целевой.

- Участие в прибылях предусматривает систему дополнительного вознаграждения, часто носит системный характер и включена в систему материальной мотивации руководителей среднего и высшего звена. Начисляется из прибыли, выплачивается по завершению отчетного периода.

- KPI – система установки ключевых показателей производственной результативности сотрудника с дальнейшей оценкой и расчетом суммы вознаграждения. Этот тип является неотъемлемым элементом управления компанией по системе сбалансированных показателей. Характерен тем, что каждый критерий, участвующий в расчетах, увязан с комплексом производственных показателей компании и входит в состав финансовых индикаторов предприятия.

Система доплат и надбавок подразделяется на три группы:

- компенсационные за режим работы: вахтовый метод, сверхурочная работа, многосменный режим, работа в ночное время;

- компенсационные за условия труда: обусловлены климатическими и географическими условиями, в т.ч. так называемые «северные». Такие надбавки выплачиваются всем трудящимся на территории Восточной Сибири и Дальнего Востока;

- стимулирующие – поощрительные выплаты за совмещение, наставничество, профессиональное мастерство, допуск к государственной тайне, знание иностранного языка.

Трудовые отношения работодателя и трудящегося регламентируются законодательно Конституцией и Трудовым кодексом Российской Федерации, включая законодательство по охране труда, которое относится к федеральным актам и локальным, принятым предприятием:

- трудовой договор или коллективный трудовой договор;

- положение или политика по оплате труда;

- положение о вознаграждении или премировании;

- штатное расписание;

- должностная инструкция;

- график отпусков;

- табель учета рабочего времени.

Автор: Елена Титова

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом