нет комментариев

нет комментариев

КБК по страховым взносам в 2020 году

В 2020 году нужно использовать новый приказ Минфина о КБК при определении кодов по страховым взносам. Так как вся ответственность за проведение переводов в бюджет страны лежит на плательщике, то человек, который производит перечисление денег, например, на счет Пенсионного фонда, должен указать актуальный, точный и верный код. В противном случае возникнет недоимка и, как следствие, будут начислены штрафы/пени.

Общее представление о КБК

КБК – это общепринятая в России аббревиатура, которая расшифровывается как «Код Бюджетной Классификации». КБК представляет собой длинную цепочку цифр, комбинация которых обозначает код определенного типа поступлений в отечественный бюджет. Подобное шифрование позволяет классифицировать то, откуда пришел платеж, с какой целью и миссией, кому предназначается.

Данные коды требуются и коммерческим организациям, и частным предпринимателям в их ежедневной деятельности, например, при оформлении различных платежных поручений. По этой причине крайне значимо применять верные КБК, без ошибок. В противном случае деньги будут зачислены, например, не за страховой взнос, а за штраф. Таким образом, одна неверно указанная цифра может привести к недоимке в бюджете по статье «страховые взносы».

Вероятность допущения ошибок возрастает тогда, когда министерство корректирует КБК и нормы их использования. Так как новый приказ Минфина о КБК был прият в конце августа 2018 года (номер 132), появились изменения в порядке применения кодов.

Структура КБК

КБК состоит из двадцати цифр, где:

- 1-3 – это числа, означающие администратора бюджетных поступлений;

- 4-13 – это числа, означающие код типа бюджетных поступлений;

- 14-20 – это числа, означающие подтип бюджетного поступления.

Поскольку администратором доходов бюджета по страховым взносам в 2020 году выступает Федеральная налоговая служба, а не конкретные фонды, то первые цифры КБК должны быть – «182» (за исключением нескольких типов платежей).

КБК по страховым взносам

Страховыми взносами признаются обязательные платежи, которые производят организации/частные предприниматели, имеющие штат сотрудников хотя бы из одного работника (принятого на основании трудового/гражданско-правового контракта). Бизнесмены, зарегистрированные в форме ИП, должны платить пенсионные/медицинские взносы в фиксированном размере «за себя».

Отечественным законодательством предусмотрено четыре типа страховых платежей:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- Пенсионные. Они разделяются на две основные группы – направляемые на страховую или накопительную пенсию работников.

- Медицинские.

- На обязательное социальное страхование. Данные взносы позволяют выплачивать пособия работникам в случае их временной нетрудоспособности (например, при нахождении на больничном) и при материнстве сотрудниц компании (например, декретные выплаты).

- «На травматизм». Это взносы на случай возникновения несчастных случаев (профзаболеваний) с сотрудниками при выполнении их основных производственных функций.

Страховые взносы перечисляют:

- юр. лица, которые выдают зарплату своему персоналу и/или расплачиваются с подрядчиками, являющимися физ. лицами;

- частные бизнесмены, которые выдают заработную плату наемным сотрудникам и/или расплачиваются с подрядчиками, являющимися физ. лицами;

- физ. лица (не имеющие статуса ИП), которые выдают заработную плату наемным сотрудникам и/или расплачиваются с подрядчиками, являющимися физ. лицами;

- частные бизнесмены и люди, осуществляющие частную практику (в том числе адвокаты и нотариусы), работающие на себя.

Таким образом, если человек является частным бизнесменом, на которого трудятся другие люди, то он должен отдельно уплачивать страховые взносы за себя и за свой персонал.

Страховые взносы в ПФР

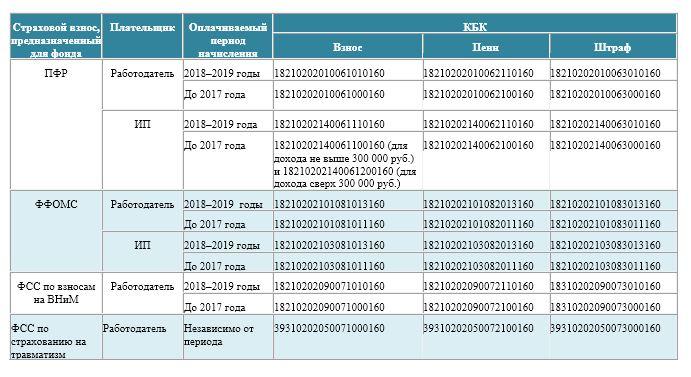

В отечественном законодательстве (приказ №132 Минфина России) установлены следующие КБК по страховым взносам в Пенсионный фонд России (ПФР) в 2020 году:

| Назначение страхового взноса | КБК |

|---|---|

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии | 182 1 02 02010 06 1010 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии | 182 1 02 02020 06 1000 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02031 06 1000 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02032 06 1000 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02100 06 1000 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02110 06 1000 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии | 182 1 02 02150 06 1000 160 |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.1, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02131 06 1010 160

(не зависят от результатов СОУТ) 182 1 02 02131 06 1020 160 (зависят от результатов СОУТ) |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.2-18, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02132 06 1010 160

(не зависят от результатов СОУТ) 182 1 02 02132 06 1020 160 (зависят от результатов СОУТ) |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые на выплату доплат к пенсии | 182 1 02 02080 06 1000 160 |

| Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда РФ на выплату доплаты к пенсии | 182 1 02 02120 06 1000 160 |

| Дополнительные платежи на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию | 392 1 02 02041 06 1100 160 |

| Уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые на выплату страховой пенсии | 392 1 02 02042 06 1000 160 |

| Фиксированные взносы, зачисляемые на выплату страховой пенсии (по расчетным периодам, истекшим до 01.01.10) | 182 1 09 10010 06 1000 160 |

| Фиксированные взносы, зачисляемые на выплату накопительной пенсии (по расчетным периодам, истекшим до 01.01.10) | 182 1 09 10020 06 1000 160 |

ФОМС и ФСС

КБК по страховым платежам в Федеральные фонды Обязательного медицинского (ФОМС) и Социального страхования (ФСС) России:

| Назначение страхового взноса | КБК |

|---|---|

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1100 160 |

| На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

| На обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02101 08 1013 160 |

| На обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02103 08 1013 160 |

Штрафы и пени по платежам

Все юридические и физические лица, выступающие в роли плательщика обязательных страховых взносов, несут ответственность за их своевременную уплату и представление сопроводительных документов с достоверной информацией. Если плательщик не исполнил свои обязанности в срок, то у него формируется задолженность перед Налоговой инспекцией. Неуплаченная сумма называется недоимкой. Чтобы ее не возникло, работодатель должен перевести установленную величину по обязательным страховым выплатам не позднее пятнадцатого числа, следующего за отчетным периодом. По каждому типу перечисления составляется своя платежка, в которой указывается соответствующий КБК.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Размер пени/штрафа по недоимке определяется органом контроля Налоговой инспекции. Его величина обозначается в требовании, направленном должнику. Пени начисляются при несвоевременном перечислении страхового взноса, а штрафы – за не вовремя сданный отчет, при нарушении способа его сдачи, за неуплату взносов и пр.

КБК по пени и штрафам в разные фонды:

| Назначение страхового взноса | КБК по штрафам | КБК по пени |

|---|---|---|

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии | 182 1 02 02010 06 3010 160 | 182 1 02 02010 06 2110 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии | 182 1 02 02020 06 3000 160 | 182 1 02 02020 06 2100 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02031 06 3000 160 | 182 1 02 02031 06 2100 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02032 06 3000 160 | 182 1 02 02032 06 2100 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02100 06 3000 160 | 182 1 02 02100 06 2100 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02110 06 3000 160 | 182 1 02 02110 06 2100 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии | 182 1 02 02140 06 3010 160 | 182 1 02 02140 06 2110 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии | 182 1 02 02150 06 3000 160 | 182 1 02 02150 06 2100 160 |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.1, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02131 06 3010 160 | 182 1 02 02131 06 2110 160 |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.2-18, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02132 06 3010 160 | 182 1 02 02132 06 2110 160 |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые на выплату доплат к пенсии | 182 1 02 02080 06 3000 160 | 182 1 02 02080 06 2100 160 |

| Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда РФ на выплату доплаты к пенсии | 182 1 02 02120 06 3000 160 | 182 1 02 02120 06 2100 160 |

| Фиксированные взносы, зачисляемые на выплату страховой пенсии (по расчетным периодам, истекшим до 01.01.10) | — | 182 1 09 10010 06 2000 160 |

| Фиксированные взносы, зачисляемые на выплату накопительной пенсии (по расчетным периодам, истекшим до 01.01.10) | — | 182 1 09 10020 06 2000 160 |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 3010 160 | 182 1 02 02090 07 2110 160 |

| На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 2100 160 |

| На обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02101 08 3013 160

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 2013 160

182 1 02 02101 08 2011 160 |

| На обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02103 08 3013 160 | 182 1 02 02103 08 2013 160 |

КБК для частных предпринимателей по страховым взносам «за себя»

Индивидуальный предприниматель обязан регулярно уплачивать за себя страховые взносы в пенсионный и медицинский фонды России. При этом платежи на случай временной нетрудоспособности и материнства он может производить по собственному желанию.

Страховые платежи для ИП «за себя» в ПФР и ФОМС:

| Назначение платежа | Тип платежа | КБК |

|---|---|---|

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере на выплату страховой пенсии | Взнос при доходе до 300 000 рублей | 182 1 02 02140 06 1110 160 |

| Взнос при доходе более 300 000 рублей | ||

| Пени | 182 1 02 02140 06 2110 160 | |

| Штраф | 182 1 02 02140 06 3010 160 | |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФОМС | Взнос | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 | |

| Штраф | 182 1 02 02103 08 3013 160 |

КБК по страховым взносам для бизнесменов, работающих по УСН 6% (доходы) или по УСН 15% (доходы минус расходы) не отличаются.

Дословное прочтение формулировки КБК по уплате страхового взноса в ПФР говорит о том, что данный код подходит для платежей с дохода ИП до 300 тысяч рублей. Однако другого КБК для перечисления страховых взносов для бизнесменов с доходом более 300 тысяч рублей в приказе №132 не предусмотрено. Пока Минфин не ввел поправки в данный нормативный документ, бизнесмены с высокой выручкой могут использовать КБК — 182 1 02 02140 06 1110 160.

Изменения в 2020 году

При поиске КБК по страховым взносам в 2020 год нужно использовать Приказ Министерства финансов РФ №132 от 08-06-2018, а не Приказ под номером 65 от 01-07-2013, утративший свою силу. Однако новый нормативный документ сохранил все коды по страховым платежам в неизменном виде.

Основные моменты, заслуживающие особого внимания, касаются:

- работодателей, которые перечисляют страховые взносы по доп. тарифам за работников, имеющих право на выход на пенсию раньше срока;

- бизнесменов, которые переводят фиксированные суммы страховых взносов.

Минфин РФ изменил КБК по пеням и штрафам по страховым взносам. Данная мера была принята для того чтобы привязать КБК по платежу к конкретному периоду. Таким образом, просрочку можно будет отнести к Пенсионному фонду (когда период по ней истек до 01.01.2017) или к Федеральной налоговой службе (с 01.01.2017). Данная ситуация обусловлена тем, что с 2017 года администрирование страховых взносов осуществляет Налоговая служба РФ.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом